Iždo pajamingumo ir palūkanų normų supratimas

Daugumai investuotojų rūpi būsimos palūkanų normos, bet ne daugiau kaip obligacijų savininkams. Jei ketinate investuoti į obligacijas ar obligacijų fondus, turite savęs paklausti, ar manote, kad iždo pajamingumas ir palūkanų normos ateityje didės. Jei atsakymas yra teigiamas, tikriausiai norite to išvengti ilgalaikio termino obligacijos arba bent sutrumpinti vidurkį trukmės savo obligacijų valdosarba planuojate išvengti tolesnio kainų kritimo, laikydami savo obligacijas ir rinkdami nominalios vertės kai jie subręsta.

1:30

Iždo pajamingumo supratimas

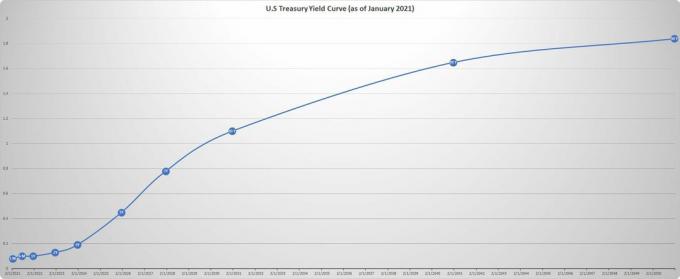

Iždo pajamingumo kreivė

JAV iždo pelningumo kreivė (arba terminų struktūra) yra pirmasis visų vidaus palūkanų normų judėtojas ir įtakingas veiksnys nustatant pasaulines palūkanų normas. Visų kitų vidaus obligacijų kategorijų palūkanų normos kyla ir mažėja Iždo, kurie yra JAV vyriausybės išleisti skolos vertybiniai popieriai. Norėdami pritraukti investuotojų, bet kokia obligacija ar skolos garantija kuri kelia didesnę riziką nei panaši Iždo obligacija

turi pasiūlyti didesnį derlių. Pavyzdžiui, 30 metų hipotekos norma istoriškai yra 1–2% didesnis už pelningumą 30 metų iždas obligacijas. Žemiau yra 2021 m. Sausio 21 d. Faktinės iždo pajamingumo kreivės grafikas. Tai laikoma normalia forma, nes ji pakyla aukštyn su įgaubtu nuolydžiu, nes skolinimosi laikotarpis arba obligacijų terminas tęsiasi ateityje:

Apsvarstykite tris šios kreivės elementus. Pirma, tai rodo vardinis palūkanų normos. Infliacija sumažins ateities vertę kuponas dolerių ir pagrindinisgrąžinimo; į reali palūkanų norma yra grąža atėmus infliaciją. Todėl kreivė sujungia numatomą infliaciją ir realias palūkanų normas.

Antra, Federalinis rezervas tiesiogiai manipuliuoja tik trumpalaikėmis palūkanų normomis pačioje kreivės pradžioje. Fed turi tris politikos priemones, tačiau didžiausias jo plaktukas yra federalinių fondų norma, tai tik viena diena, vienos nakties norma.Trečia, likusią kreivės dalį lemia aukciono proceso pasiūla ir paklausa.

Sudėtingas instituciniai pirkėjai turi derlingumo reikalavimus, kurie, kartu su jų apetitu vyriausybės obligacijos, nustatyti, kaip jie siūlo. Kadangi šie pirkėjai turi pagrįstą nuomonę apie infliaciją ir palūkanų normas, daugelis svarsto pajamingumą kreivė turi būti krištolo kamuolys, kuris jau siūlo geriausią turimą būsimo susidomėjimo prognozę tarifus. Jei tuo tikite, taip pat manote, kad tik nenumatyti įvykiai (pavyzdžiui, nenumatytas infliacijos padidėjimas) padidins arba sumažins pelningumo kreivę.

Ilgos palūkanos linkusios laikytis trumpų palūkanų

Techniškai iždo pajamingumo kreivė gali keistis įvairiais būdais: ji gali judėti aukštyn arba žemyn (lygiagretus poslinkis), tapsite lygesni arba staigesni (nuolydžio poslinkis) arba daugiau ar mažiau įlenktas viduryje (pakitimas kreivumas).

Toliau pateiktoje diagramoje lyginami 10 metų iždo vekselis pajamingumas (raudona linija) iki dvejų metų iždo obligacijų pajamingumo (violetinė linija) nuo 1977 iki 2016 m. Skirtumas tarp dviejų kursų, 10 metų atėmus dvejus metus (mėlyna linija) yra paprastas statumo matas:

Čia galime padaryti du pastebėjimus. Pirma, abi normos šiek tiek juda aukštyn ir žemyn (aukščiau nurodyto laikotarpio koreliacija yra apie 88%). Todėl lygiagrečios pamainos yra įprastos. Antra, nors ilgos palūkanos kryptingai laikosi trumpų palūkanų normų, jos paprastai atsilieka.

Tiksliau tariant, kai trumpos palūkanos kyla, skirtumas tarp 10 ir 2 metų pajamingumo yra linkęs siaura (plitimo kreivė išsilygina), o kai trumpi kursai sumažėja, spredas plečiasi (kreivė tampa stačiau). Visų pirma, nuo 1977 m. Iki 1981 m. Padidėjus normoms, lyginama ir apverčiama kreivė (neigiamas plisti); nuo 1990 m. iki 1993 m. sumažėjus palūkanoms, staigesnė spredo kreivė ir; nuo 2000 m. iki 2003 m. pabaigos smarkiai sumažėjus palūkanų normai, istoriškai vertinant, kreivė buvo tokia pat staigi.

Pasiūlos ir paklausos reiškinys

Taigi, kas perkelia pelningumo kreivę aukštyn arba žemyn? Na, pripažinkime, kad negalime teisingai atsižvelgti į sudėtingą dinamiką kapitalo srautus kurie sąveikauja ir sudaro rinkos palūkanų normas. Tačiau galime nepamiršti, kad iždo pajamingumo kreivė atspindi JAV vyriausybės skolos kainą ir todėl galiausiai yra pasiūlos ir paklausos reiškinys.

Su pasiūla susiję veiksniai

Pinigų politika

Jei FED nori padidinti maitinamųjų lėšų normą, jis tiekia daugiau trumpalaikių vertybinius popierius į atviros rinkos operacijos. Padidėjusi trumpalaikių vertybinių popierių pasiūla riboja apyvartoje esančius pinigus, nes skolininkai duoda pinigų FED. Savo ruožtu šis sumažėjimas pinigų pasiūla padidina trumpalaikes palūkanas, nes skolininkams yra mažiau pinigų apyvartoje (kreditas). Padidindamas trumpalaikių vertybinių popierių pasiūlą, FED pakelia kairįjį kreivės galą, o netoliese esantis trumpalaikis pajamingumas greitai paspartės.

Ar galime numatyti būsimas trumpalaikes palūkanas? Na, lūkesčių teorija sako, kad ilgalaikės palūkanos yra būsimų trumpalaikių palūkanų prognozė. Bet jei atsižvelgsime į faktines pajamingumo kreives, pastebėtas rinkose laikui bėgant, deja, gryna forma ši teorija nepasiteisino: palūkanų normos dažnai išlieka pastovios esant normaliam (didėjančiam) pelningumui kreivė. Turbūt geriausias to paaiškinimas yra tas, kad kadangi ilgesnė obligacija reikalauja didesnio palūkanų normos neapibrėžtumo, dvejų metų obligacija turi papildomą pelningumą. Jei pažvelgsime į pajamingumo kreivę šiuo požiūriu, dvejų metų pajamingumą sudaro du elementai: būsimos trumpalaikės palūkanų normos ir papildomo pelno prognozė (t. rizikos priemoka) dėl netikrumo. Taigi galėtume sakyti, kad nors staigiai pasvirusi pelningumo kreivė reiškia trumpalaikės palūkanų normos padidėjimą, kita vertus, švelniai į viršų linkusi kreivė Kita vertus, tai nekeičia trumpalaikės palūkanų normos-padidėjimą lemia tik papildomas pelnas, suteiktas dėl neapibrėžtumo, susijusio su ilgesniuterminuotos obligacijos.

Kadangi FED stebėjimas yra profesionalus sportas, neužtenka laukti, kol faktiškai pasikeis pašarų fondų norma, nes tik netikėtumai yra svarbūs. Jums, kaip obligacijų investuotojui, svarbu stengtis likti vienu žingsniu priekyje kurso, numatant, o ne stebint jo pokyčius. Rinkos dalyviai visame pasaulyje atidžiai išnagrinėja kiekvieno FED pranešimo formuluotę (ir FED valdytojų kalbas), siekdami energingai įžvelgti būsimus ketinimus.

Fiskalinė politika

Kai JAV vyriausybė vykdo a trūkumas, ji skolinasi pinigus išleisdama institucijoms ilgesnio laikotarpio iždo obligacijas skolintojai. Kuo daugiau vyriausybė skolinasi, tuo didesnė skolos pasiūla. Tam tikru momentu, kai skolinimasis didėja, JAV vyriausybė turi padidinti palūkanų normą, kad paskatintų tolesnį skolinimą.

Tačiau užsienio skolintojai visada mielai laikys obligacijas JAV vyriausybėje: iždas yra labai didelis skystas o JAV niekada numatytasis dideliu mastu (iš tikrųjų tai buvo beveik 1995 m. pabaigoje, tačiau Robertas Rubinas, Iždo sekretorius tuo metu atmetė grėsmę ir pavadino iždo numatytąją „neįsivaizduojama - kažkas panašaus į branduolinį karą“).Vis dėlto užsienio skolintojai gali lengvai ieškoti alternatyvų, tokių kaip Euroobligacijas ir todėl jie gali reikalauti didesnių palūkanų normų, jei JAV bandys padengti per daug savo skolos.

Su paklausa susiję veiksniai

Infliacija

Jei darysime prielaidą, kad JAV skolų skolininkai tikisi tam tikros realios grąžos, padidėjusi tikėtina infliacija padidins nominali palūkanų norma ( nominalus derlius = tikrasis pajamingumas + infliacija). Infliacija taip pat paaiškina, kodėl trumpalaikės palūkanos juda greičiau nei ilgalaikės: kai Fed padidina trumpalaikes palūkanas, o ilgalaikės palūkanos didėja, kad atspindėtų didesnės trumpalaikės ateities lūkesčius tarifai; tačiau šį padidėjimą mažina mažesni infliacijos lūkesčiai, nes aukštesni trumpalaikiai palūkanos taip pat rodo mažesnį infliacija (kai FED parduoda/tiekia daugiau trumpalaikių iždinių, jis renka pinigus ir sugriežtina pinigų pasiūlą):

Padidėjus finansuojamiems fondams (trumpalaikiai), kreivė linkusi išlyginti, nes pajamingumo kreivė atspindi nominalias palūkanų normas: didesnė nominali = didesnė realioji palūkanų norma + mažesnė infliacija.

Fundamentalioji ekonomika

Tarp veiksnių, kurie sukuria iždo paklausą, yra ekonomikos augimas, konkurencingas valiutos, ir apsidraudimas galimybes. Tiesiog nepamirškite: viskas, kas padidina ilgalaikių iždo obligacijų paklausą, daro spaudimą mažinti palūkanų normas ( paklausa = didesnė kaina = mažesnis pelningumas arba palūkanų normos) ir mažesnė obligacijų paklausa linkusi didinti palūkanų normas.

Stipresnė JAV ekonomika įmonių (privačių) skolą linkusi padaryti patrauklesnę už valstybės skolą, mažindama JAV skolos paklausą ir didindama palūkanas. Kita vertus, silpnesnė ekonomika skatina „skrydį į kokybę“, didindama iždo paklausą, o tai lemia mažesnį pajamingumą. Kartais manoma, kad stipri ekonomika automatiškai paskatins FED kelti trumpalaikes palūkanas, bet nebūtinai. Tik tada, kai augimas virs arba padidės kainos, tikėtina, kad FED padidins palūkanas.

Pasaulio ekonomikoje iždo obligacijos konkuruoja su kitų šalių skolomis. Pasaulinėje arenoje iždas yra investicija tiek į JAV realias palūkanų normas, tiek į dolerių. The eurų yra ypač svarbi alternatyva: daugumai 2003 m Europos centrinis bankas savo trumpalaikę palūkanų normą susiejo su 2 proc., tai yra patrauklesnė norma nei maždaug 1 proc.

Galiausiai, iždas atlieka didžiulį vaidmenį apsidraudžiant nuo rinkos dalyvių. Sumažėjus palūkanų normoms, daugelis turėtojų hipotekos užtikrintus vertybinius popieriusPavyzdžiui, apsidraudė nuo jų išankstinio mokėjimo rizika perkant ilgalaikius iždus.Šie apsidraudimo pirkimai gali vaidinti svarbų vaidmenį paklausoje ir padėti išlaikyti žemas palūkanų normas, tačiau susirūpinimą kelia tai, kad jie gali prisidėti prie nestabilumo.

Esmė

Mes apžvelgėme kai kuriuos pagrindinius tradicinius veiksnius, susijusius su palūkanų normų pokyčiais. Tiekimo pusėje, pinigų politika nustato, kiek valstybės skola ir pinigai įleidžiami į ekonomiką. Kalbant apie paklausą, infliacijos lūkesčiai yra pagrindinis veiksnys.

Tačiau mes taip pat aptarėme kitą svarbią įtaką palūkanų normoms, įskaitant fiskalinė politika (tai yra, kiek vyriausybei reikia skolintis?) ir kitus su paklausa susijusius veiksnius, tokius kaip ekonomikos augimas ir konkurencingos valiutos.

Čia pateikiama įvairių veiksnių, turinčių įtakos palūkanų normoms, santrauka:

| Su pasiūla susiję | |||

|---|---|---|---|

| Pagrindinis faktorius | Pagrindinė (-os) metrika (-os) | Pavyzdžiui: | Išverstas į: |

| Pinigų politika | Federalinių fondų norma | Didesnė trumpalaikė federalinių fondų norma (pasiekta didinant trumpalaikių vertybinių popierių pasiūlą arba „sugriežtinant“ pinigų pasiūlą) ... | ... trumpalaikių palūkanų normų padidėjimas ir, mažesniu mastu, ilgalaikių palūkanų normų padidėjimas. |

| Fiskalinė politika | Biudžeto deficitas | Didesnis deficitas reikalauja didesnės obligacijų pasiūlos (vyriausybės skolinimosi) ... | ... spaudimas didinti visas normas, ypač ilgas obligacijas. |

| Su paklausa susiję | |||

|---|---|---|---|

| Pagrindinis faktorius | Pagrindinė (-os) metrika (-os) | Pavyzdžiui: | Išverstas į: |

| Infliacija | Vartotojų kainų indeksas (VKI) arba Gamintojų kainų indeksas (PPI) | Didesnė infliacija tiesiogiai reiškia ... | ... didesnės nominalios palūkanos. |

| Esminis poreikis | JAV valstybės skolos panaudojimas užsienio ir vidaus reikmėms | Patrauklesnės Europos obligacijos ... | ... spaudimą didinti vyriausybės obligacijas (t. y. išlikti konkurencingiems). |