Pasaulinių rinkų apžvalga: Nafta smunka dėl lėto JAV užimtumo

Apžvalga

Žalia nafta smarkiai sumažėjo dėl pasaulinės paklausos, o JAV indeksai buvo apimtos vėlyvos savaitės nepastovumas dėl įtemptų vertinimų ir didėjančio susirūpinimo dėl pasaulinio atsigavimo padėties. Kongresas ketina atnaujinti svarstymus dėl kitos koronaviruso stimulo dalies, o Europos centrinis bankas (ECB) planuoja paskelbti savo pinigų politikos susitikimo rezultatus.

Ekonominiai įvykiai (praėjusi savaitė)

- (Kinija) Caixin Manufacturing Pirkimų vadybininkų indeksas (PMI) – Rugpjūčio mėn. atliktas maždaug 500 Kinijos pirkimo vadybininkų tyrimas parodė 53,1 balo, o tai viršijo prognozes 52,6 ir penktą iš eilės mėnesio šio indekso padidėjimą.

- (Australija) Australijos rezervų bankas (RBA) Pinigų politika – RBA paliko nepakitusias 0,25 % palūkanų normas, nes pakartojo, kad ekonomika atsigauna, tačiau ji padidino terminuoto finansavimo priemonę (TFF) iki 200 mlrd. Australijos dolerių (AUD) taikant fiksuotą 0,25 % palūkanų normą trejus metus, kad būtų užtikrintas pakankamas likvidumas.

- (Kanada) Gamybos PMI – Apklausa, kurioje dalyvavo 400 Kanados pirkimo vadybininkų, parodė, kad verslo sąlygos rugpjūčio mėn. pakilo iki 55,1, o tai viršijo abi bendras prognozes – 53 ir praėjusio mėnesio rodmuo – 52,9. Pagrindinis rodiklis buvo staigiausias augimas nuo 2018 m. rugpjūčio mėn. ir rodo stiprią gamybos plėtrą veikla.

- (JAV) ISM gamybos PMI – Rugpjūčio mėn. atliktas JAV gamybos pramonės pirkimo vadybininkų tyrimas parodė 56, ty daugiau nei rinkos lūkesčiai 54,6. Tai buvo trečias mėnuo iš eilės, vyresniems nei 50 metų, atspindintis tokią ekonomiką plečia.

- (Australija) bendrojo vidaus produkto (BVP) (ketvirtį) – Australijos bendrasis vidaus produktas (BVP) antrąjį ketvirtį nukrito iki –7,0 %, o tai buvo mažesnis nei prognozuota –6,0 % ir kartu su -0,3 %, praneštu pirmąjį ketvirtį, patvirtino, kad tauta oficialiai įžengė į pirmąją recesiją 30 m. metų.

- (JAV) ADP Ne žemės ūkio užimtumo kaita – Darbo duomenys iš Automatic Data Processing, Inc. (ADP), analizuojantys darbo užmokesčio duomenis, parodė, kad rugpjūtį privačiame sektoriuje buvo sukurta 428 000 darbo vietų, o tai gerokai mažiau nei tikėtasi 1,25 mln. Pagal šią duomenų eilutę grynasis darbo vietų praradimas privačiame sektoriuje nuo kovo vidurio siekia 11,687 mln.

- (JAV) nedarbo pareiškimai (kas savaitę) – JAV pretenzijos be darbo buvo 881 000, daugiau nei tikėtasi 955 000 ir mažiausias praneštas skaičius nuo tada, kai buvo įvestas karantinas. Remiantis naujausiais JAV darbo departamento duomenimis, daugiau nei 29,2 milijono amerikiečių pretenduoja į nedarbo draudimo išmokas, o tai yra 2,1 milijono daugiau, nei buvo paskelbta anksčiau.

- (JAV) Tiekimo valdymo institutas (ISM) paslaugų PMI – Ne gamybos šakų pirkimo vadybininkų apklausa parodė 56,9 balo, o tai atitiko rinkos lūkesčius. Nors jis buvo mažesnis nei praėjusį mėnesį, tai buvo trečias mėnuo iš eilės, viršijantis 50, o tai rodo ekonomikos plėtrą arba susitraukimą.

- (Kanada) Užimtumas – Kanados ekonomika rugpjūtį pridėjo 245 800 darbo vietų, šiek tiek mažiau nei prognozuota 262 500, o nedarbo lygis pakilo iki 10,2 proc. prognozuojama 10,1 proc. Dabar darbo vietų atkūrimo lygis siekia apie 63,5%, nes tauta bando grįžti į priešpandeminį lygį.

- (JAV) užimtumas – rugpjūtis JAV ne ūkio darbo užmokestis (NFP) išaugo 1,371 mln., o tai tiesiog pralenkė analitikų prognozes – 1,375 mln., o nedarbo lygis (U3) sumažėjo iki 8,4%, o tai buvo žymiai mažesnis nei tikėtasi 9,8%. Vidutinis valandinis darbo užmokestis, pagrindinis darbo užmokesčio matas, per mėnesį padidėjo 0,4%, o tai viršijo 0% prognozes, nors praėjusio mėnesio spaudinys buvo sumažintas iki 0,1%. Vidutinė darbo savaitė išaugo 0,1 valandos iki 34,6 valandos dalyvavimo procentas pasiekė 61,7 proc. Oficialiai po peržiūrų kovo ir balandžio mėnesiais buvo prarasta 21,568 mln. darbo vietų, o iki šiol buvo atkurta maždaug 49,1 proc., arba 10,595 mln.

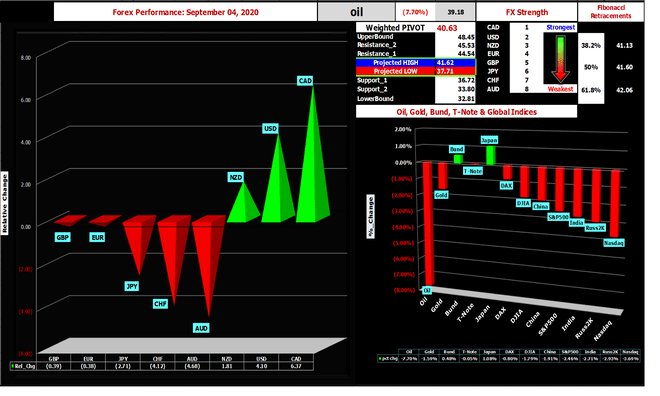

Pasaulinių rinkų našumas

| FX ir indekso našumas | ||||||||

|---|---|---|---|---|---|---|---|---|

| Turgus | Geriausias | Blogiausias | ||||||

| FX | CAD | USD | NZD | Euras | GBP | JPY | CHF | AUD |

| Indeksas | Nikkei 225 | DAX 30 | DOW 30 | Kinija A50 | S&P 500 | Madingas 50 | Raselas 2000 m | Nasdaq 100 |

Komentaras

Geros naujienos yra tai, kad darbo vietų atkūrimas vyksta, kaip rodo teigiamas NFP. Blogos naujienos yra tai, kad ši ataskaita dar labiau patvirtina tezę, kad darbo vietų kūrimas lėtėja. Buvo gerai dokumentuota, kad ši ataskaita bus padidinta dėl laikinų vyriausybės darbuotojų, pasamdytų užbaigti 2020 m. surašymą, ir tai padidino darbo užmokesčio skaičių 238 000. Atėmus tai, rugpjūčio mėnesio pagrindinis skaičius sumažėja iki 1,133 mln., todėl tai yra antras mėnuo iš eilės, kai darbo vietų skaičius mažėjo.

Be to, nedarbo lygis (U6), kuris pateikia išsamesnį darbo rinkos vaizdą nei oficialus nedarbo lygis (U3), sezoniškai pakoreguotas 14,2 %, gerokai viršija 2019 m. rugpjūčio mėn. 7,2 %. Naujausių JAV darbo departamento duomenų veiksnys atskleidžia, kad daugiau nei 29,2 mln. amerikiečių kas savaitę pareiškia pretenzijas nedarbo draudimas (UI) naudą, skaičius, kad rožė 2,1 mln., palyginti su ankstesniu leidimu, ir nerimas, kad daugelis atleistų darbuotojų nėra įdarbinami atgal, vis labiau įsigyja.

Vienintelė konstanta šioje pandemijos nusiaubtoje aplinkoje yra ta, kad prasmingas ekonomikos atsigavimas neįvyks tol, kol nebus atrasta moksliškai įrodyta COVID-19 suvaldymo priemonė. Tokiomis aplinkybėmis JAV vyriausybė, atrodo, neturi kitos išeities, kaip tik remti bedarbį amerikiečių darbuotoją, kol pažadas išgydyti taps tikru.

Forex

| Geriausias atlikėjas | Prasčiausias atlikėjas |

| CADCHF | AUDCAD |

The Kanados doleris (CAD) praėjusią savaitę buvo geriausiai pasirodžiusi įmonė, kurią paskatino ekonominiai duomenys, rodantys, kad ekonomika atsigauna ir vis labiau traukiasi. Kitos valiutos, kurios savaitę baigė teigiamai, buvo JAV doleris (USD) ir Naujosios Zelandijos doleris (NZD). Likusios didžiosios bendrovės savaitę baigė neigiamai, o Australijos doleris (AUD) buvo prasčiausias, nes valiutą slėgė daug prastesnis nei tikėtasi BVP rodiklis. Po jos sekė Šveicarijos frankas (CHF), Japonijos jena (JPY), Didžiosios Britanijos svaras (GBP) ir eurų (EURAS).

Artimiausią savaitę numatomi du centrinio banko posėdžiai Kanados bankas (BOC) ir ECB. Tikimasi, kad pirmasis išliks kurso ir gali keisti infliacijos tikslus, o antrasis turės pasverti būtinybė imtis papildomų skatinamųjų priemonių kovojant su pandemijos padariniais, ypač kai kuriose šalyse padaugėjus naujų atvejų regionuose.

ECB posėdis greičiausiai bus laukiamiausias šios savaitės finansinis įvykis. Jo svarba priklausys nuo to, ar centrinis bankas sugebės įtikinti rinkas savo efektyvumu valdant dabartinę krizę. Bet kokių papildomų piniginių paskatų ji gali nepakakti norint išsklaidyti investuotojų baimes, susijusias su ilgalaikiu atsigavimu, kol jie nepamatys suderinto fiskalinio atsako. Atsižvelgiant į tai, kad Europos Sąjunga (ES) apima suverenias tautas, tai gali būti už realiai tikėtinų ribų.

Taip pat yra bendros valiutos stiprumo problema, nes ji viršijo 1,20 lygį prieš staigiai pakeisdama kursą. Analitikai tai paaiškino politikos formuotojų komentarais, nerimaujančiais dėl tolesnio brangimo padarinių eksportui ir, pagal pavyzdį, ekonomikos atsigavimui.

Atsižvelgiant į tai, ECB gali būti sunku įgyvendinti politikos iniciatyvas, kurios galėtų suteikti postūmį dar vienam euro stiprėjimo priepuoliui. Kita vertus, reikia spręsti ekonominius pandemijos padarinius. Visa tai lemia labai lauktą ketvirtadienio įvykį.

Pasauliniai indeksai

| Geriausias atlikėjas | Prasčiausias atlikėjas |

| Nikkei 225 | Nasdaq 100 |

The Nikkei 225 Savaitės pabaigoje buvo geriausiai pasirodęs indeksas, pakilęs 1,08 proc., o technologijų rodiklis buvo didelis NASDAQ buvo prasčiausiai pasirodęs, nes sumažėjo 3,69 proc. Tiesą sakant, likę sekami pasauliniai indeksai savaitę baigė žemyn, nes savaitės pabaigoje svyravo susirūpinimas dėl pasaulio ekonomikos atsigavimo.

Dėl nuotaikų kaitos, ypač JAV indeksų, daugelis analitiko padarė išvadą, kad Pastaruoju metu staigus pakilimas sukėlė investuotojų susirūpinimą dėl ištemptų vertinimų, todėl kai kurie pelno pasiėmimas. Didelės kapitalizacijos technologijų įmonės, tokios kaip Mastercard Incorporated (MA), Microsoft Corporation (MSFT), PayPal Holdings, Inc. (PYPL) ir salesforce.com, inc. (CRM), savaitės pabaiga sumažėjo daugiau nei 6%.

Pažymėtina, kad prieš išpardavimą „Apple Inc.“ rinkos kapitalizacija. (AAPL) viršijo visų bendrovių, sudarančių FTSE100, indeksą, kuris yra 100 didžiausių Jungtinės Karalystės viešai prekiaujamų bendrovių, indeksą.

Nafta, išeiga ir auksas

žalia nafta (WTI) savaitę baigė staigiai žemesnėje padėtyje, nepaisant šešto iš eilės savaitės žaliavos atsargų kritimo. Susirūpinimas dėl pasaulio ekonomikos atsigavimo sukėlė pagrįstą susirūpinimą dėl šios prekės paklausos perspektyvų, atsižvelgiant į tai, kad pirmaujantys pasaulio importuotojai (Kinija ir kt.) ankstyvą pavasarį pasinaudojo žemiausiomis kainomis ir kaupė atsargas. inventoriai. Naftos perdirbimo įmonės riboja gamybą, o gamintojai (OPEC+) mažina kainas, net stiprėjant USD, kad paskatintų paklausą.

JAV 10 metų derlius savaitę baigė didesnis, o vokiškas bund derlius savaitę baigė mažesnis, nors dviejų savaičių laikotarpiu jie abu yra didesni. Aukso kainos pakilo tarp 1900–2000 USD už unciją obligacijų pajamingumas suteikia prekybininkams pauzę.

Svarbiausi ekonominiai įvykiai (kitą savaitę)

| Data | Laikas (EST) | Renginys |

|---|---|---|

| rugsėjo 07 d | 21:30 val | Australija – NAB Business Confidence |

| rugsėjo 09 d | 10:00 RYTO | Kanada – BOC pinigų politika |

| rugsėjo 10 d | 7:45 val | Eurozona – ECB pinigų politika |

| 8:30 val | JAV – PPI | |

| 8:30 val | JAV – nedarbo pareiškimai (kas savaitę) | |

| rugsėjo 11 d | 8:30 val | JAV – VKI |

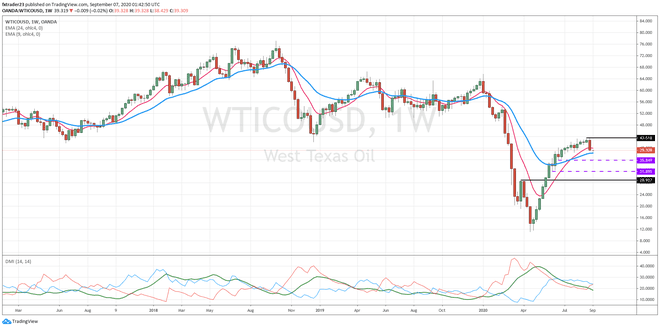

Interesų diagrama (-os) – žalia nafta (WTI)

Žalios naftos (WTI) kaina viršijo 40 USD už barelį ir savaitę uždarė ties 39,32 USD. Šis žingsnis leidžia manyti, kad gali būti toliau nuosmukiai, nes esminį pasakojimą apie paklausos silpnėjimą palaiko techninis kainų pablogėjimas. Jei šis nusileidimas tęsis, tada parama 35,84 USD turėtų būti pradinė jos paskirties vieta. Aiškus lūžis atneštų vidutinį 31,89 USD palaikymą prieš pagrindinį pasipriešinimas pavertė paramą už 28,93 USD. Ir atvirkščiai, norint atnaujinti pakilimo tendenciją, reikės sėkmingo 43,52 USD pasipriešinimo lygio pažeidimo.

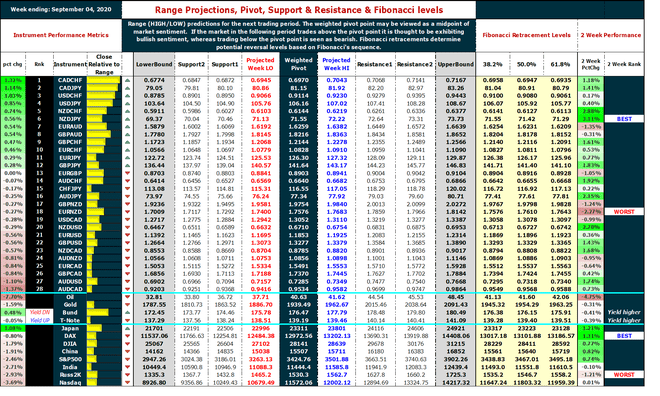

Sukamieji taškai ir Fibonačio atsekimo lygiai

The sukimosi taškas yra skaičiuojamas pagal ankstesnių prekybos laikotarpių kainų veiksmą ir gali būti naudojamas trumpalaikei tendencijai nustatyti. Jei kitu laikotarpiu instrumentas prekiauja virš sukimosi taško, manoma, kad ji demonstruoja dideles nuotaikas, o prekyba žemiau posūkio taško laikoma kritusia. The Fibonačio atsekimas yra galimas pirminio instrumento kainos pokyčio atšaukimas.

Atskleidimas: paskelbimo metu autorius neužėmė pareigų minėtuose vertybiniuose popieriuose.