Grynosios pajamos po mokesčių (NIAT)

Kas yra grynosios pajamos po mokesčių?

Grynosios pajamos po mokesčių (NIAT) yra finansinis terminas, naudojamas apibūdinti įmonės pelną, sumokėjus visus mokesčius. Grynosios pajamos atskaičius mokesčius yra apskaitos terminas ir dažniausiai aptinkamos įmonės ketvirčio ir metinėse finansinėse ataskaitose. Grynosios pajamos atskaičius mokesčius parodo pelną ar pajamas, atėmus visas pajamas iš pajamų. Grynosios pajamos atskaičius mokesčius gali būti parodytos kaip bendra dolerio suma ir akcijos skaičiavimas.

Pagrindiniai išsinešimai

- Grynosios pajamos po mokesčių (NIAT) yra finansinis terminas, naudojamas apibūdinti įmonės pelną, sumokėjus visus mokesčius.

- Grynosios pajamos atskaičius mokesčius parodo pelną ar pajamas, atėmus visas pajamas iš pajamų.

- Įmonės, didinančios grynąsias pajamas, turi daugiau pinigų investuoti į įmonės ateitį, mokėti dividendus ir išpirkti akcijas.

Grynosios pajamos po mokesčių (NIAT)

Grynosios pajamos po mokesčių (NIAT) yra grynosios pajamos verslo atėmus visus mokesčius. Kitaip tariant, NIAT yra visų pajamų, gautų parduodant įmonės produktus ir paslaugas, suma, atėmus jos eksploatavimo išlaidas.

Pajamos o pardavimus įmonės kartais naudoja pakaitomis. Be to, mažmeninės prekybos įmonės dažnai vartoja šį terminą grynųjų pajamų arba grynieji pardavimai, nes klientai dažnai grąžindavo prekes. Visa nuolaidų suma klientams iš grąžos atimama iš visų laikotarpio pajamų.Nepriklausomai nuo termino, kurį bendrovė naudoja apibūdindama visas savo pajamas iš pardavimo, pajamos visada yra pelno (nuostolių) ataskaitos viršuje. Todėl pajamos yra skaičius, iš kurio visos išlaidos ir išlaidos yra atimamos, o tai galiausiai lemia grynąsias pajamas, kurios yra pelno (nuostolių) ataskaitos apačioje. Štai kodėl pajamos vadinamos viršutinė eilutė, o grynosios pajamos vadinamos esmė.

Grynosios pajamos atskaičius mokesčius apskaičiuojamos imant pajamas ir atimant visas įmonės išlaidas ir išlaidas, įskaitant:

- Parduotų prekių kaina, kuris parodo gamybos išlaidas, įskaitant tiesioginį darbą ir tiesiogines medžiagas ar atsargas

- Nusidėvėjimas, kuris yra ilgalaikio turto sąnaudų arba jų sąnaudų paskirstymo procesas per visą jų naudingo tarnavimo laiką

- Atsiskaitymai, kurie gali būti vienkartiniai nurašymai ar nuostoliai

- Palūkanų išlaidos bet kokiai skolai, įskaitant trumpalaikę skolą, ir palūkanų dalį už tą laikotarpį už ilgalaikę skolą, pavyzdžiui, išleistas obligacijas

- Mokesčiai sumokėti vyriausybei

- Pridėtinės išlaidos, į kuriuos įeina įmonės biuro darbuotojai ir pastatas, pelno (nuostolių) ataskaitoje išvardyti kaip pardavimo, bendrosios ir administracinės (PBA)

- Mokslinių tyrimų ir plėtros išlaidos

Nors grynosios pajamos po mokesčių iš esmės yra tokios pačios kaip grynosios pajamos, jos naudojamos finansinėse ataskaitose, kad būtų galima atskirti pajamų prieš mokesčius ir pajamos atskaičius mokesčius. Du skaičiai taip pat gali būti apibūdinti kaip pajamos prieš apmokestinimą ir pajamos po mokesčių.

Grynųjų pajamų po mokesčių aiškinimas

Grynosios pajamos atskaičius mokesčius yra vienas iš labiausiai analizuojamų įmonės finansinių ataskaitų skaičių. Įregistruota suma rodo įmonės pelningumą, kuris nustato, ar įmonė gali kompensuoti savo investuotojams ir akcininkams dividendus ir akcijų supirkimą. Dividendai yra atlygis, paprastai pinigais, mokamas akcininkams atpirkimas yra bendrovės akcijų supirkimas.

Padidėjęs pelnas per kelis laikotarpius paprastai padidina bendrovės akcijų kainą, nes investuotojai turėtų palankų požiūrį į verslą. Kadangi įmonė gauna papildomų grynųjų pajamų, jie turi daugiau pinigų investuoti į įmonės ateitį, tai gali apimti naujos įrangos, technologijų pirkimą arba veiklos ir pardavimų išplėtimą. Bendrovė, kurios grynasis pajamų augimas yra teigiamas, taip pat yra geresnėje finansinėje padėtyje, kad galėtų sumokėti skolas arba uždirbti įsigijimas padidinti jų konkurencingumą ir bendras pajamas.

Bendrovė, kurios grynųjų pajamų rodiklis yra neigiamas arba mažesnis už vidurkį, gali būti įmonės, patyrusios a pardavimų sumažėjimas, prastas išlaidų valdymas, pasenusios technologijos, per didelė skola ar blogai atliktas valdymas strategija.

Bendrovė, kurios grynosios pajamos arba nuostoliai yra neigiami, taip pat gali būti dėl to, kad ji yra pradžios įmonė, kuris gali praeiti metus, kol bendrovė uždirbs pelną. Užuot stebėję grynąsias pajamas, investuotojai stebi pajamų augimą, kad nustatytų, ar įmonė turi potencialo tapti pelninga.

Bendrovės grynųjų pajamų padidėjimas po mokesčių gali kilti dėl mažesnio mokesčio tarifo arba palankaus mokesčių režimo. Investuotojai turėtų patikrinti NIAT padidėjimą ir pajamas prieš apmokestinimą, kad užtikrintų, jog papildomas pelnas gaunamas dėl pajamų padidėjimo, o ne tik dėl neapmokėtų mokesčių.

Specialios aplinkybės

Grynosios pajamos atskaičius mokesčius nėra visos įmonės per tam tikrą laikotarpį uždirbtos lėšos negrynųjų pinigų išlaidos, pvz., nusidėvėjimas ir amortizacija, atimami iš pajamų, kad gautų NIAT. Vietoj to,. pinigų srautų ataskaita yra nuoroda į tai, kiek pinigų įmonė uždirba per tam tikrą laikotarpį.

Nors grynųjų pajamų apskaičiavimas po mokesčių yra vienas patikimiausių įmonės veiklos rodiklių, per daugelį metų daug apskaitos skandalų įrodė, kad jis yra mažiau nei 100% patikimas. Svarbu pažymėti, kad grynosios pajamos yra vertinga metrika, naudojama įmonės pelningumui įvertinti. Tačiau bendrovės finansiniai skaičiai, apie kuriuos pranešta, yra tokie pat patikimi, kaip ir už jų esanti įmonė.

Lygindami kelių įmonių grynąsias pajamas, investuotojai gali naudoti įvairius finansinius rodiklius ar koeficientus. Populiarus pelningumo koeficientas vadinamas pelno marža, kuris yra NIAT procentas nuo visų įmonės pajamų. Pelno marža matuoja, kiek įmonė iš kiekvieno pardavimo dolerio uždirba kaip pelną. Pavyzdžiui, įmonė, kuri uždirba 1 mln. USD pajamų ir 200 000 USD pelno, turėtų 20% pelno maržą (200 000 USD/1 000 000 USD = 0,20 *100 konvertuoti 0,20 proc.). Kitaip tariant, už kiekvieną dolerį pajamų, gautų iš pardavimo, įmonė uždirba 0,20 USD pelno. Pelningumo analizė gali padėti investuotojams nustatyti, ar įmonės grynosios pajamos yra palankios, palyginti su kitomis bendrovėmis.

Tikrojo pasaulio grynųjų pajamų po mokesčių pavyzdys

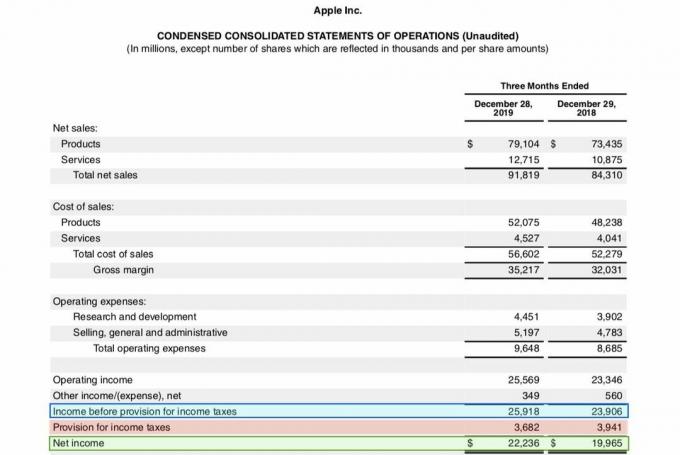

Žemiau yra „Apple Inc.“ pajamų ataskaita. (AAPL) fiskaliniam ketvirčiui, pasibaigiančiam 2019 m. gruodžio 28 d., nurodė bendrovė 10-Q padavimas.

- Netoli pareiškimo apačios (paryškinta mėlyna spalva) yra „Apple“ pajamos iki mokesčių, kurios 2019 m. Gruodžio mėn. Pasibaigusį ketvirtį siekė 25,9 mlrd.

- Pelno mokesčio atskaitymas (paryškintas raudona spalva) rodo, kad „Apple“ už ketvirtį sumokėjo 3,6 mlrd.

- Grynosios pajamos (paryškintos žaliai) ketvirtį sudarė 22,2 mlrd.

- Kitaip tariant, 2019 m. Gruodžio mėn. „Apple“ paskelbė 22,2 mlrd. USD grynųjų pajamų po mokesčių, o tai yra 19,9 mlrd. USD daugiau nei prieš metus.