Is Deutsche Bank weer een Bear Stearns?

Grote bewegingen

Deutsche Bank AG (DB) kondigde aan dat het wereldwijd 18.000 werknemers zou ontslaan en de afdeling aandelenhandel zou sluiten. In een scène die recht uit de financiële crisis van 2008 kwam, werden medewerkers van de bank uit de bank zien stromen Kantoren in Londen (de activiteiten in het VK zijn het zwaarst getroffen door de ontslagen) en de nabijgelegen kroeg.

De reactie op ontslagen is niet altijd negatief – soms betekent een trimmerorganisatie dat de marges verbeteren en is er een premie verdiend. De ontslagen bij Deutsche Bank zijn echter een ander teken van een in moeilijkheden verkerende organisatie die nooit is hersteld van de een-tweetje van de financiële crisis van 2008 en de 2010 tot en met 2012 Griekse schuldencrisis.

Vanuit technisch oogpunt flirtte het aandeel Deutsche Bank met een uitbraak hierboven weerstand op $ 8 per aandeel op vrijdag. Het is echter duidelijk dat het aandeel terug naar zijn dieptepunten gaat. De onderstaande grafiek is het Duitse aandeel van Deutsche Bank, uitgedrukt in euro, wat volgens mij een nog betere illustratie is van de

trekzaag in de afgelopen twee handelssessies.Valt er iets te leren van de ineenstorting van Deutsche Bank? Naar mijn mening moeten beleggers de in moeilijkheden verkerende banken in Europa nauwlettend in de gaten houden. Deutsche Bank is niet de enige bank met problemen – ze verkeert niet eens in de slechtste staat. Het is mogelijk dat de instabiliteit van de Europese banksector ook doorslaat naar het Amerikaanse banksysteem.

De tarieven zijn erg laag, wat leners kan motiveren, maar het betekent ook dat de banken zeer krappe marges hebben tussen hun leenkosten en rente-inkomsten uit hun leningen (de opbrengst spreiding). Ik wil niet misleiden door dit te vergelijken met Bear Stearns in 2008, maar de capitulatie van Deutsche Bank is een opmerkelijke ontwikkeling die beleggers op hun hoede zou moeten maken voor de financiële sector in algemeen.

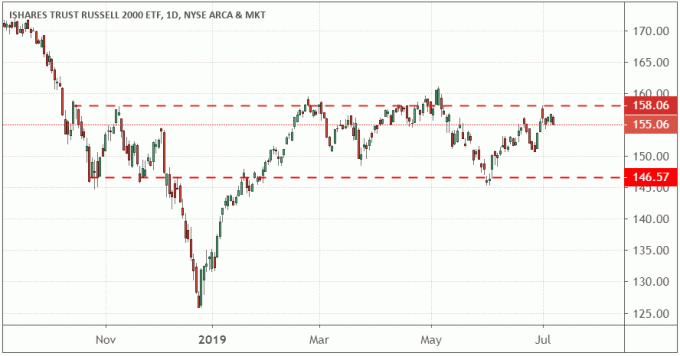

Russell 2000

Hoewel de large-cap-indices nieuwe hoogtepunten hebben bereikt, blijven small-caps ondermaats presteren. Bijvoorbeeld de Russell 2000 small-cap index daalde vandaag twee keer zo veel als de S&P 500, terwijl hij blijft stuiteren op het weerstandsniveau van zijn huidige kanaal.

Zoals u kunt zien in de volgende grafiek van de iShares Russell 2000 ETF (IWM), schommelt het fonds tussen $ 146 en $ 158 per aandeel, en voltooit het nooit helemaal zijn eigen omgekeerd hoofd en schouders patroon. Steun met $ 146 ziet het er nog steeds goed uit voor nieuwe kopers, en ik verwacht dat dat sterke weerstandsniveau zal wegen op het beleggerssentiment als het intact blijft.

Lees verder:

Moeilijk winstseizoen voor commerciële banken

Waarom de inkomsten in het tweede kwartaal niet zo somber zijn als ze eruitzien

Belangrijkste niveaus voor Facebook-aandelen in de tweede helft van 2019

Risico-indicatoren – Marktomvang

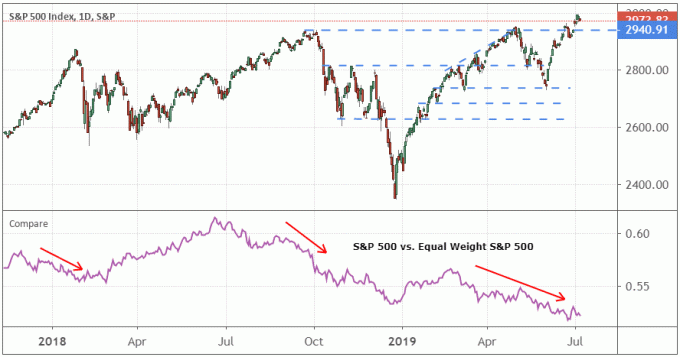

De S&P 500 heeft vandaag een deel van de winst van vorige week teruggevonden, maar wisselvalligheid is nog relatief laag. Op het eerste gezicht lijkt dit bemoedigend. Als we echter willen evalueren hoe sterk de rally is geweest, is een interessante studie om de S&P 500 te vergelijken, die is gewogen op basis van marktkapitalisatie, versus de S&P 500 op een gelijk gewicht inhoudsopgave.

Op dit moment heeft de S&P 500 de meeste exposure naar de grootste bedrijven (de winnaars) en de minste exposure naar de kleinste bedrijven (vaak de verliezers of risicovollere aandelen), dus als de grootste bedrijven het heel goed doen, zal de index stijgen, zelfs als de kleinere bedrijven het doen slecht. Dit kan gebeuren wanneer beleggers zich haasten naar aandelen die kasreserves gebruiken om te handelen terugkopen of grotere bedrijven gebruiken als defensieve strategie tegen marktvolatiliteit.

Een index met een gelijk gewicht meet de gemiddelde prestatie van de S&P 500 alsof elk aandeel, hoe groot ook, 0,20% van de index uitmaakt. Als de gelijkgewichtindex slechter presteert dan de reguliere index, kunnen we aannemen dat: marktbreedte is zwak.

De laatste paar keer dat de S&P 500 een nieuw hoogtepunt bereikte, terwijl de gelijkgewichtindex zwakte vertoonde, waren januari 2018, september 2018, april 2019 en juli 2019. Dit betekent dat minder aandelen de rally aandrijven, waardoor omkeringen op korte termijn waarschijnlijker zijn. Zoals u in de volgende grafiek kunt zien, bestaat deze ronde van verzwakking sinds eind februari, dus beleggers zouden zich een beetje zorgen moeten maken.

Verwar informatie als deze niet met een "verkoopsignaal" - in plaats daarvan is het alsof u de weersvoorspelling leest. Neem bij toenemende kans op neerslag een paraplu mee als je naar kantoor gaat, maar zeg je baan niet op. Naar mijn mening betekent dit dat handelaren die kijken naar een afdekking tegen plotselinge volatiliteit zodra de inkomsten deze maand beginnen te stromen, waarschijnlijk blij zullen zijn dat ze dat hebben gedaan.

Lees verder:

Waarom zou een bedrijf zijn eigen aandelen terugkopen?

Enkele voordelen van ETF's met gelijk gewicht

3 technische redenen waarom de bullmarkt misschien voorbij is

Bottom Line - Voorzichtig voor winst

Ik haat het om dit nummer van de Chart Advisor op een zure toon te laten, maar de verwachtingen voor renteverlagingen en de winsten zijn al zo hoog, dat ik het gevoel heb dat er een onevenwichtige risicoblootstelling is aan de neerwaartse korte termijn. Ik denk dat de positieve kant van een situatie als deze is dat, als ik gelijk heb, er binnen een paar weken grote kansen zouden moeten zijn om terug te kopen bij ondersteuning.

Lees verder:

Wat is Rivian?

Belangrijkste niveaus voor Netflix-aandelen in de tweede helft van 2019

Leer de basisprincipes van beleggen

Geniet je van dit artikel? Krijg meer door inschrijven voor de Chart Advisor nieuwsbrief.