Wat is een winstverrassing?

Wat is een winstverrassing?

Een winstverrassing doet zich voor wanneer de gerapporteerde kwartaal- of jaarwinst van een bedrijf boven of onder de verwachtingen van analisten ligt. Deze analisten, die voor verschillende financiële firma's en rapportagebureaus werken, baseren hun verwachtingen op verschillende bronnen, waaronder eerdere kwartaal- of jaarlijkse verslagen en huidige marktomstandigheden, evenals de eigen winstvoorspellingen van het bedrijf of "de begeleiding."

Belangrijkste leerpunten

- Een winstverrassing doet zich voor wanneer een bedrijf cijfers rapporteert die drastisch verschillen van de schattingen van Wall Street.

- Bedrijven geven ook richtlijnen vrij om analisten te helpen nauwkeurige schattingen te maken, maar soms kan onverwacht nieuws of vraag naar producten de uiteindelijke uitkomst veranderen.

- Een positieve verrassing leidt vaak tot een forse stijging van de aandelenkoers van het bedrijf, een negatieve verrassing tot een snelle daling.

Inkomstenverrassing opsplitsen

Om zo te een nauwkeurige prognose maken van hoe de aandelen van een specifiek bedrijf zullen presteren, moet een analist informatie verzamelen uit verschillende bronnen. Ze moeten met het management van het bedrijf praten, dat bedrijf bezoeken, zijn producten bestuderen en de sector waarin het actief is nauwlettend in de gaten houden. Vervolgens zal de analist een wiskundig model maken waarin is opgenomen wat de analist heeft geleerd en zijn oordeel of verwachting van de inkomsten van dat bedrijf voor het komende kwartaal weerspiegelt. De verwachtingen kunnen door het bedrijf op haar website worden gepubliceerd en worden verspreid onder de klanten van de analist. Een verrassing doet zich voor wanneer een bedrijf cijfers meldt die afwijken van die schattingen.

Winstverrassingen kunnen een enorme impact hebben op de aandelenkoers van een bedrijf. Verschillende onderzoeken suggereren dat positieve winstverrassingen niet alleen leiden tot een onmiddellijke stijging van de prijs van een aandeel, maar ook tot een geleidelijke stijging in de loop van de tijd. Het is dan ook niet verwonderlijk dat sommige bedrijven bekend staan om het regelmatig verslaan van winstprognoses. Een negatieve winstverrassing zal meestal resulteren in een daling van de aandelenkoers.

Beursgenoteerde bedrijven geven ook hun eigen richtlijnen uit waarin de verwachte toekomstige winsten of verliezen worden geschetst. Deze prognose helpt financiële analisten bij het stellen van verwachtingen en kan worden vergeleken om een beter idee te krijgen van de potentiële bedrijfsprestaties in het komende kwartaal.

Winstverrassing en schattingen van analisten

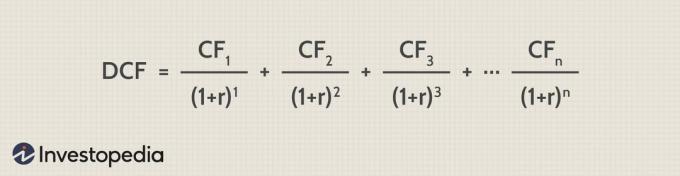

Analisten besteden enorm veel tijd voordat bedrijven hun resultaten rapporteren, in een poging om te voorspellen winst per aandeel (EPS) en andere statistieken. Veel analisten gebruiken prognosemodellen, managementrichtlijnen en aanvullende fundamentele informatie om een EPS-raming af te leiden. EEN discounted cashflow-model of DCF is een populaire intrinsieke waarderingsmethode.

DCF-analyses maken gebruik van toekomstige vrije kasstroomprojecties en verdisconteren deze via een verplicht jaarlijks tarief. Het resultaat van het waarderingsproces is een schatting van de contante waarde. Dit wordt op zijn beurt gebruikt om het investeringspotentieel van het bedrijf te evalueren. Als de waarde die via de DCF wordt bereikt hoger is dan de huidige investeringskosten, kan de kans groot zijn.

De DCF-berekening is als volgt:

Waar.

- CFN = cashflow voor periode N

- r = de kortingspercentage (vaak de gewogen gemiddelde kapitaalkosten -WACC)

Analisten vertrouwen op een aantal fundamentele factoren in de SEC-dossiers van de bedrijven (bijv. SEC Formulier 10-Q voor een kwartaalrapport en SEC-formulier 10-K voor het uitgebreidere jaarverslag). In beide rapporten wordt managementdiscussie en -analyse (MD&A) geeft een gedetailleerd overzicht van de activiteiten van de afgelopen periode, hoe het bedrijf financieel heeft gepresteerd en hoe het management van plan is verder te gaan in de komende verslagperiode.

De discussie en analyse van het management graven in specifieke redenen achter aspecten van bedrijfsgroei of -daling op de resultatenrekening, balans en kasstroomoverzicht. De sectie geeft een overzicht van groeifactoren, risico's en zelfs hangende rechtszaken (vaak ook in de sectie voetnoten). Het management maakt ook regelmatig gebruik van de MD&A-sectie om aankomende doelen en benaderingen van nieuwe projecten aan te kondigen, samen met eventuele wijzigingen in de executive suite en/of belangrijke aanwervingen.