Jaarlijkse procentuele opbrengst (APY) Definitie

Wat is het jaarlijkse rendement (APY)?

De jaarlijkse procentuele opbrengst (APY) is het reële rendement op een spaardeposito of belegging, rekening houdend met het effect van: samenstellen interesse.

Belangrijkste leerpunten

- APY is het werkelijke rendement dat in één jaar wordt verdiend als de rente wordt verhoogd.

- Samengestelde rente wordt periodiek toegevoegd aan het totaal geïnvesteerd, waardoor het saldo toeneemt. Dat betekent dat elke rentebetaling groter zal zijn, gebaseerd op het hogere saldo.

- Hoe vaker de rente wordt samengesteld, hoe beter het rendement zal zijn.

Jaarlijkse procentuele opbrengst (APY) begrijpen

Elke belegging wordt uiteindelijk beoordeeld op het rendement, of het nu gaat om een depositocertificaat, een aandeel in aandelen of een staatsobligatie. Het rendement is gewoon het percentage van de groei van een investering over een bepaalde periode, meestal een jaar. Maar rendementspercentages kunnen moeilijk te vergelijken zijn tussen verschillende beleggingen als ze verschillende samengestelde perioden hebben. De een kan dagelijks samengesteld worden, terwijl de ander driemaandelijks of halfjaarlijks samenstelt.

Het vergelijken van rendementspercentages door simpelweg de procentuele waarde van elk meer dan één jaar te vermelden, geeft een onnauwkeurig resultaat, omdat het de effecten van samengestelde rente. Het is van cruciaal belang om te weten hoe vaak die compounding voorkomt, want hoe vaker een deposito wordt samengesteld, hoe sneller de investering groeit. Dit komt door het feit dat elke keer dat het wordt samengesteld, de rente die over die periode is verdiend, wordt toegevoegd aan het saldo van de hoofdsom en dat toekomstige rentebetalingen worden berekend op die grotere hoofdsom.

Banken in de VS zijn verplicht om de APY op te nemen wanneer ze adverteren voor hun rentedragende rekeningen. Dat vertelt potentiële klanten precies hoeveel geld een aanbetaling zal opleveren als deze gedurende 12 maanden wordt gestort.

In tegenstelling tot enkelvoudige rente, wordt samengestelde rente periodiek berekend en wordt het bedrag onmiddellijk toegevoegd aan het saldo. Met elke volgende periode wordt het rekeningsaldo een beetje groter, dus de rente die op het saldo wordt betaald, wordt ook groter.

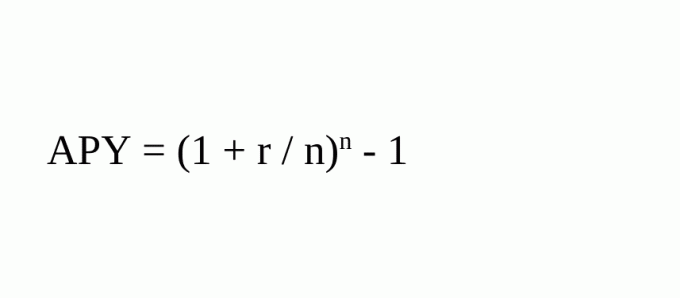

APY standaardiseert het rendement. Het doet dit door het werkelijke groeipercentage te vermelden dat in samengestelde rente zal worden verdiend, ervan uitgaande dat het geld voor een jaar wordt gestort. De formule voor het berekenen van APY is:

Waar:

- r = periodetarief

- n = aantal samengestelde perioden

Als u bijvoorbeeld $ 100 voor een jaar hebt gestort tegen 5% rente en uw storting per kwartaal werd samengesteld, zou u aan het einde van het jaar $ 105,09 hebben. Als u enkelvoudige rente had betaald, had u $ 105 gehad.

De APY zou (1 + .05/4)4 - 1 = .05095 = 5,095% zijn.

Het betaalt 5% rente per jaar, samengesteld per kwartaal, en dat komt neer op 5,095%. Dat is niet te dramatisch. Als u die $ 100 echter vier jaar had laten staan en het driemaandelijks werd samengesteld, zou het bedrag van uw eerste storting zijn gestegen tot $ 121,99. Zonder compounding zou het $ 120 zijn geweest.

X = D(1 + r/n)n*y

= $100(1 + .05/4)4*4

= $100(1.21989)

= $121.99.

waar:

- X = Eindbedrag

- D = Eerste storting

- r = periodetarief

- n = aantal samengestelde perioden per jaar

- y = aantal jaren

De APY vergelijken op twee investeringen

Stel dat u overweegt om te investeren in een eenjarige nulcoupon obligatie die 6% uitkeert op de eindvervaldag of een high-yield geldmarktrekening dat betaalt 0,5% per maand met maandelijkse samenstelling.

Op het eerste gezicht lijken de rendementen gelijk, want 12 maanden vermenigvuldigd met 0,5% is gelijk aan 6%. Wanneer de effecten van compounding echter worden meegenomen door de APY te berekenen, levert de geldmarktinvestering feitelijk (1 + .005)^12 - 1 = 0,06168 = 6,17% op.

Het vergelijken van twee investeringen op basis van hun rentetarieven werkt niet omdat het de effecten van samengestelde rente negeert en hoe vaak die samengestelde rente voorkomt.

APY versus april

APY is vergelijkbaar met het jaarlijkse percentage (APR) dat wordt gebruikt voor leningen. Het JKP geeft het effectieve percentage weer dat de lener over een jaar aan rente en vergoedingen voor de lening zal betalen. APY en APR zijn beide gestandaardiseerde maatstaven voor rentetarieven uitgedrukt als een op jaarbasis berekend percentage.

APY houdt echter rekening met samengestelde rente, terwijl APR dat niet doet. Bovendien omvat de vergelijking voor APY geen rekeningkosten, alleen samengestelde perioden. Dat is een belangrijke overweging voor een belegger, die rekening moet houden met eventuele vergoedingen die van het totale rendement van een investering worden afgetrokken.

Veel Gestelde Vragen

Hoe wordt APY berekend?

APY standaardiseert het rendement. Het doet dit door het werkelijke groeipercentage te vermelden dat in samengestelde rente zal worden verdiend, ervan uitgaande dat het geld voor een jaar wordt gestort. De formule voor het berekenen van APY is:

- APY = (1+r/n)N - 1 {r = periodetarief; n = aantal samengestelde perioden}

Als u bijvoorbeeld $ 100 voor een jaar hebt gestort tegen 5% rente en uw storting per kwartaal werd samengesteld, zou de APY (1 + 0,05/4) 4 - 1 = 0,05095 = 5,095% zijn.

Hoe kan APY een belegger helpen?

Elke belegging wordt uiteindelijk beoordeeld op het rendement, of het nu gaat om een depositocertificaat, een aandeel in aandelen of een staatsobligatie. Stel dat u overweegt te beleggen in een eenjarige nulcouponobligatie die 6% betaalt op de vervaldag of een hoogrentende geldmarktrekening die 0,5% per maand betaalt met maandelijkse samenstelling.

Op het eerste gezicht lijken de rendementen gelijk, want 12 maanden vermenigvuldigd met 0,5% is gelijk aan 6%. Wanneer de effecten van compounding echter worden meegenomen door de APY te berekenen, levert de geldmarktinvestering feitelijk (1 + .005)^12 - 1 = 0,06168 = 6,17% op. Het berekenen van de APY helpt u bij het nemen van een weloverwogen beslissing.

Wat is het verschil tussen APY en APR?

APY berekent dat tarief dat in één jaar wordt verdiend als de rente wordt samengesteld en is een nauwkeurigere weergave van het werkelijke rendement. Bijvoorbeeld, accounts die periodiek overlopen, zoals certificaat van deposito's (CD), zal op elke periode opgebouwde rente hebben. Met elke volgende periode wordt het rekeningsaldo een beetje groter, dus de rente die op het saldo wordt betaald, wordt ook groter.

APR omvat eventuele vergoedingen of extra kosten in verband met de transactie, maar houdt geen rekening met de samengestelde rente binnen een bepaald jaar. Het is eerder een eenvoudige rentevoet die wordt berekend door de periodieke rentevoet te vermenigvuldigen met het aantal perioden in een jaar waarin de periodieke rentevoet wordt toegepast. Het geeft niet aan hoe vaak het tarief op het saldo wordt toegepast en kan een beetje misleidend zijn.