Hypotheekrentes en trends van vandaag

De hypotheekrentes daalden maandag over de hele linie aanzienlijk, waardoor de gemiddelden van alle vastrentende leningen op hun laagste niveau sinds februari kwamen. De herfinancieringspercentages daalden ook tot het laagste punt in vijf maanden, wat een nieuwe kans opent voor huiseigenaren die onlangs niet hebben geherfinancierd.

| Nationale gemiddelden van de beste tarieven van kredietverstrekkers | ||

|---|---|---|

| Soort lening | Aankoop | herfinancieren |

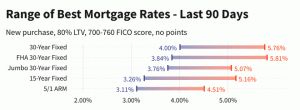

| 30 jaar vast | 2.95% | 3.17% |

| FHA 30 jaar vast | 2.82% | 3.03% |

| Jumbo 30 jaar vast | 3.14% | 3.41% |

| 15 jaar vast | 2.27% | 2.49% |

| 5/1 ARM | 2.38% | 2.74% |

De gemiddelde nationale hypotheekrente van vandaag

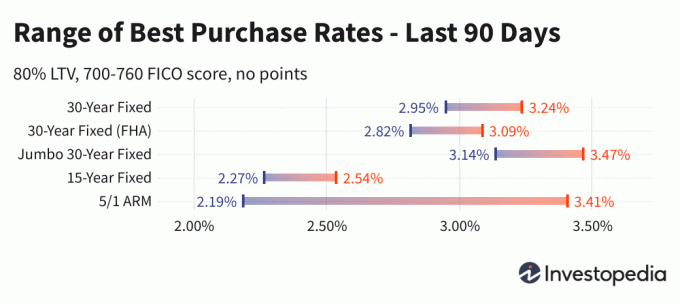

Het gemiddelde van 30-jarige hypotheken met vaste rente is weer onder de 3%, na een daling van acht basispunten maandag tot 2,95% APY. Het is het laagste 30-jarig gemiddelde sinds februari en ligt aanzienlijk lager dan de door de Fed veroorzaakte piek van 3,24% van slechts vijf weken geleden.

De gemiddelden op 15-jarige en Jumbo 30-jarige hypotheken met vaste rente daalden elk met vijf tot zes punten, tot nieuwe dieptepunten van respectievelijk 2,27% en 3,14%.

Voor huiseigenaren die niet recentelijk hebben geherfinancierd, daalden de tarieven ook daar naar nieuwe dieptepunten, waarbij de 30-jarige vaste herfinancieringspercentages daalden tot 3,17% en de 15-jarige herfinancieringen tot 2,49%.

Voor alle soorten leningen waren de herfinancieringspercentages gemiddeld 21 tot 27 basispunten hoger dan de tarieven voor nieuwe aankopen op leningen met vaste rente, terwijl 5/1 ARM-herfinanciering momenteel een premie met zich meebrengt ten opzichte van nieuwe aankooptarieven van 36 punten.

Belangrijk:

De tarieven die u hier ziet, zijn over het algemeen niet direct te vergelijken met teasertarieven die u online ziet geadverteerd, omdat die tarieven als de meest aantrekkelijke worden gekozen. Ze kunnen het vooruitbetalen van punten inhouden, of kunnen worden geselecteerd op basis van een hypothetische lener met een ultrahoge kredietscore of het nemen van een lening die kleiner is dan normaal gezien de waarde van het huis.

| Nationale gemiddelden van de beste tarieven van kredietverstrekkers - nieuwe aankoop | ||

|---|---|---|

| Soort lening | Nieuwe aankoop | Dagelijkse verandering |

| 30 jaar vast | 2.95% | -0.08 |

| FHA 30 jaar vast | 2.82% | -0.08 |

| VA 30 jaar vast | 2.85% | -0.07 |

| Jumbo 30 jaar vast | 3.14% | -0.06 |

| 20 jaar vast | 2.79% | -0.06 |

| 15 jaar vast | 2.27% | -0.05 |

| Jumbo 15 jaar vast | 2.80% | -0.01 |

| 10 jaar vast | 2.17% | -0.05 |

| 10/1 ARM | 3.57% | -0.09 |

| 10/6 ARM | 3.22% | -0.12 |

| 7/1 ARM | 3.86% | -0.01 |

| Jumbo 7/1 ARM | 2.17% | -0.04 |

| 7/6 ARM | 3.63% | -0.12 |

| Jumbo 7/6 ARM | 2.41% | Geen verandering |

| 5/1 ARM | 2.38% | +0.04 |

| Jumbo 5/1 ARM | 2.02% | -0.04 |

| 5/6 ARM | 3.97% | +0.12 |

| Jumbo 5/6 ARM | 2.44% | -0.12 |

| Nationale gemiddelden van de beste tarieven van kredietverstrekkers - herfinanciering | ||

|---|---|---|

| Soort lening | herfinancieren | Dagelijkse verandering |

| 30 jaar vast | 3.17% | -0.08 |

| FHA 30 jaar vast | 3.03% | -0.07 |

| VA 30 jaar vast | 3.11% | -0.08 |

| Jumbo 30 jaar vast | 3.41% | -0.08 |

| 20 jaar vast | 2.96% | -0.14 |

| 15 jaar vast | 2.49% | -0.07 |

| Jumbo 15 jaar vast | 3.00% | -0.03 |

| 10 jaar vast | 2.39% | -0.12 |

| 10/1 ARM | 4.03% | +0.02 |

| 10/6 ARM | 3.91% | -0.29 |

| 7/1 ARM | 3.94% | -0.06 |

| Jumbo 7/1 ARM | 2.40% | -0.05 |

| 7/6 ARM | 4.42% | -0.03 |

| Jumbo 7/6 ARM | 2.77% | Geen verandering |

| 5/1 ARM | 2.74% | -0.17 |

| Jumbo 5/1 ARM | 2.24% | -0.05 |

| 5/6 ARM | 4.24% | -0.34 |

| Jumbo 5/6 ARM | 2.71% | -0.13 |

Laagste hypotheekrente per staat

De laagste beschikbare hypotheekrente varieert afhankelijk van de staat waar de oorsprong plaatsvindt. Hypotheekrentes kunnen worden beïnvloed door variaties op staatsniveau in kredietscore, gemiddelde looptijd van hypotheken en omvang, evenals door verschillende risicobeheerstrategieën van individuele kredietverstrekkers.

Deze tarieven worden rechtstreeks onderzocht bij meer dan 200 topkredietverstrekkers.

Wat zorgt ervoor dat de hypotheekrente stijgt of daalt?

Hypotheekrentes worden bepaald door een complexe interactie van macro-economische en industriële factoren, zoals het niveau en de richting van de obligatiemarkt, inclusief de rente op tienjarige staatsobligaties; het huidige monetaire beleid van de Federal Reserve, vooral wat betreft de financiering van door de overheid gesteunde hypotheken; en concurrentie tussen kredietverstrekkers en tussen soorten leningen. Omdat fluctuaties door een willekeurig aantal van deze tegelijkertijd kunnen worden veroorzaakt, is het over het algemeen moeilijk om de verandering aan één factor toe te schrijven.

Macro-economische factoren hebben de hypotheekmarkt de afgelopen twee maanden relatief laag gehouden. Met name de Federal Reserve heeft voor miljarden dollars aan obligaties opgekocht en blijft dat doen. Dit beleid voor het kopen van obligaties (en niet de meer gepubliceerde federale fondsenrente) is een grote invloed op de hypotheekrente.

Maar het beleid van de Fed zou snel kunnen veranderen. Het rente- en beleidscomité van de Fed, het Federal Open Market Committee (FOMC) genaamd, komt elke 6-8 weken bijeen en sloot hun laatste vergadering op 16 juni af. Hoewel ze nog geen wijzigingen in hun plannen voor het opkopen van obligaties aankondigden, gaven ze wel aan dat er over de niet al te verre horizon een verschuiving zou kunnen komen. Deze voorspellingstaal, zonder enige daadwerkelijke verandering, is genoeg om de hypotheekrente omhoog te bewegen.

Methodologie

De hierboven genoemde nationale gemiddelden zijn berekend op basis van het laagste tarief dat wordt aangeboden door meer dan 200 van de grootste kredietverstrekkers van het land, uitgaande van een lening/waarde-ratio (LTV) van 80% en een aanvrager met een FICO-creditscore in het bereik van 700-760. De resulterende tarieven zijn representatief voor wat klanten zouden mogen verwachten bij het ontvangen van daadwerkelijke offertes van kredietverstrekkers op basis van hun kwalificaties, die kunnen verschillen van de geadverteerde teasertarieven.

Voor onze kaart met de beste staatstarieven wordt het laagste tarief vermeld dat momenteel wordt aangeboden door een onderzochte geldschieter in die staat, uitgaande van dezelfde parameters van een 80% LTV en een kredietscore tussen 700-760.