Resultatenrekeningdefinitie: gebruik en voorbeelden

Wat is een resultatenrekening?

Een winst-en-verliesrekening is een van de drie belangrijke jaarrekening gebruikt voor het rapporteren van een bedrijf financiële prestatie over een specifieke boekhoudperiode, waarbij de andere twee belangrijkste verklaringen de balans en de verklaring van geld rolt.

Ook bekend als de winst- en verliesrekening of de staat van baten en lasten, richt de winst-en-verliesrekening zich voornamelijk op de inkomsten en uitgaven van het bedrijf tijdens een bepaalde periode.

Belangrijkste leerpunten

- Een winst- en verliesrekening is een van de drie (samen met de balans en het kasstroomoverzicht) financiële overzichten die de financiële prestaties van een bedrijf rapporteren over een specifieke boekhouding periode.

- Netto-inkomen = (totale inkomsten + winsten) - (totale kosten + verliezen)

- De totale inkomsten zijn de som van zowel operationele als niet-operationele inkomsten, terwijl de totale kosten de kosten omvatten die worden gemaakt door primaire en secundaire activiteiten.

- Opbrengsten zijn geen ontvangsten. Inkomsten worden verdiend en gerapporteerd op de resultatenrekening. Ontvangsten (contant ontvangen of uitbetaald) zijn dat niet.

- Een winst-en-verliesrekening biedt waardevolle inzichten in de activiteiten van een bedrijf, de efficiëntie van het management, ondermaats presterende sectoren en de prestaties in vergelijking met branchegenoten.

1:41

Een inleiding tot de resultatenrekening

De resultatenrekening begrijpen

De resultatenrekening is een belangrijk onderdeel van de prestatierapporten van een bedrijf die moeten worden ingediend bij de Securities and Exchange Commission (SEC). Terwijl een balans een momentopname geeft van de financiële gegevens van een bedrijf op een bepaalde datum, zijn de inkomsten overzicht rapporteert inkomsten over een bepaalde periode en de kop geeft de duur aan, die kan lees als "Voor het (fiscale) jaar/kwartaal eindigend op 30 september 2018.”

De resultatenrekening richt zich op vier belangrijke items: inkomsten, uitgaven, winsten en verliezen. Er wordt geen onderscheid gemaakt tussen contante en niet-contante ontvangsten (verkopen in contanten versus verkopen op krediet) of contante versus niet-contante betalingen/uitbetalingen (contante aankopen versus aankopen op krediet). Het begint met de details van de verkoop en werkt vervolgens naar beneden om het netto-inkomen en uiteindelijk de winst per aandeel (EPS) te berekenen. In wezen geeft het een overzicht van hoe de netto-inkomsten die door het bedrijf worden gerealiseerd, worden omgezet in netto-inkomsten (winst of verlies).

Inkomsten en winsten

Het volgende wordt behandeld in de resultatenrekening, hoewel het formaat kan variëren afhankelijk van de lokale wettelijke vereisten, de gediversifieerde reikwijdte van het bedrijf en de bijbehorende bedrijfsactiviteiten:

Bedrijfsopbrengsten

Omzet gerealiseerd door primaire activiteiten wordt vaak aangeduid als: bedrijfsopbrengsten. Voor een bedrijf dat een product vervaardigt, of voor een groothandel, distributeur of detailhandelaar die betrokken is bij de verkopen van dat product, verwijst de omzet uit primaire activiteiten naar de omzet die wordt behaald met de verkoop van de Product. Evenzo verwijst voor een bedrijf (of zijn franchisenemers) dat diensten aanbiedt, inkomsten uit primaire activiteiten naar de inkomsten of vergoedingen die worden verdiend in ruil voor het aanbieden van die diensten.

Niet-operationele inkomsten

Opbrengsten die worden gerealiseerd via secundaire, niet-kernactiviteiten worden vaak niet-operationele terugkerende opbrengsten genoemd. Deze inkomsten zijn afkomstig van de inkomsten die buiten de aan- en verkoop van goederen en diensten vallen en kunnen inkomsten omvatten uit rente die is verdiend op liggend bedrijfskapitaal op de bank, huurinkomsten uit zakelijk onroerend goed, inkomsten uit strategische partnerschappen zoals ontvangsten van royaltybetalingen of inkomsten uit een op het bedrijf geplaatste advertentie eigendom.

winst

Ook wel andere inkomsten genoemd, winsten geven het netto geld aan dat wordt verdiend met andere activiteiten, zoals de verkoop van langetermijnactiva. Deze omvatten de netto-inkomsten die zijn gerealiseerd uit eenmalige niet-zakelijke activiteiten, zoals een bedrijf dat zijn oude bestelwagen, ongebruikte grond of een dochteronderneming verkoopt.

Inkomsten moeten niet worden verward met ontvangsten. Opbrengsten worden meestal verantwoord in de periode waarin verkopen worden gedaan of diensten worden geleverd. Ontvangsten zijn de ontvangen contanten en worden verantwoord wanneer het geld daadwerkelijk is ontvangen. Zo kan een klant op 28 september goederen/diensten afnemen van een bedrijf, waardoor de opbrengst in de maand september wordt verantwoord. Vanwege zijn goede reputatie kan de klant een betalingstermijn van 30 dagen krijgen. Hij heeft tot 28 oktober de tijd om de betaling te doen, en dan worden de ontvangsten verrekend.

Uitgaven en verliezen

De kosten voor een bedrijf om zijn activiteiten voort te zetten en winst te maken, worden kosten genoemd. Enkele van deze uitgaven kunnen worden afgeschreven op een belastingaangifte als ze voldoen aan de IRS-richtlijnen.

Primaire activiteitskosten

Alle gemaakte kosten voor het behalen van de normale bedrijfsopbrengsten die verband houden met de primaire activiteit van het bedrijf. Ze omvatten de kosten van verkochte goederen (COGS), verkoop-, algemene en administratieve kosten (VAA), afschrijving of afschrijvingen, en uitgaven voor onderzoek en ontwikkeling (R&D). Typische items die deel uitmaken van de lijst zijn werknemerslonen, verkoopcommissies en uitgaven voor nutsvoorzieningen zoals elektriciteit en transport.

Uitgaven voor secundaire activiteiten

Alle kosten die verband houden met niet-kernactiviteiten, zoals betaalde rente op geleend geld.

Verliezen als kosten

Alle uitgaven voor een verlieslatende verkoop van langetermijnactiva, eenmalige of andere ongebruikelijke kosten, of uitgaven voor rechtszaken.

Terwijl primaire inkomsten en uitgaven inzicht bieden in hoe goed de kernactiviteiten van het bedrijf presteren, is het secundaire: opbrengsten en kosten verklaren de betrokkenheid van de onderneming en haar expertise bij het beheer van de ad-hoc, niet-kernactiviteiten. Vergeleken met de inkomsten uit de verkoop van gefabriceerde goederen, geeft een aanzienlijk hoge rente-inkomsten uit geld dat op de bank ligt aan dat het bedrijf niet het beschikbare geld ten volle benutten door de productiecapaciteit uit te breiden, of het staat voor uitdagingen bij het vergroten van zijn marktaandeel te midden van concurrentie. Terugkerende huurinkomsten verkregen door het hosten van billboards in de fabriek van het bedrijf langs een snelweg geeft aan dat het management kapitaliseert op de beschikbare middelen en activa voor extra winstgevendheid.

Resultatenrekeningstructuur

Wiskundig wordt het netto-inkomen berekend op basis van het volgende:

Netto-inkomen = (opbrengst + winst) – (kosten + verliezen)

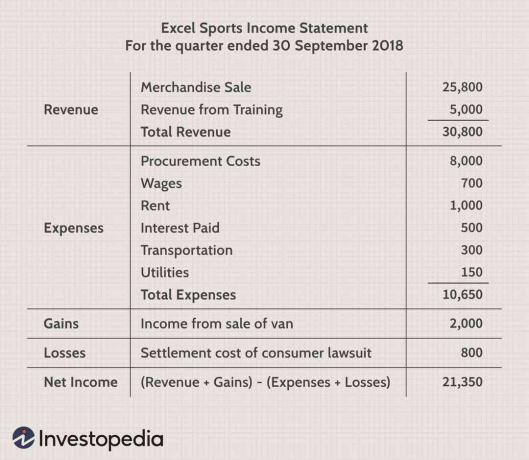

Om de bovenstaande details met enkele echte cijfers te begrijpen, laten we aannemen dat een fictieve sportmerchandise onderneming, die bovendien opleidingen verzorgt, rapporteert haar resultatenrekening voor de meest recente kwartaal.

Het ontving $ 25.800 uit de verkoop van sportartikelen en $ 5.000 uit trainingsdiensten. Het besteedde verschillende bedragen zoals vermeld voor de gegeven activiteiten die in totaal $ 10.650 bedragen. Het realiseerde een nettowinst van $ 2.000 uit de verkoop van een oude bestelwagen en leed een verlies ter waarde van $ 800 voor het beslechten van een geschil dat door een consument was aangespannen. Het netto-inkomen komt op $ 21.350 voor het gegeven kwartaal. Het bovenstaande voorbeeld is de eenvoudigste vorm van de resultatenrekening die een standaardbedrijf kan genereren. Het heet de Eenstaps-inkomstenoverzicht omdat het gebaseerd is op de eenvoudige berekening die inkomsten en winsten optelt en kosten en verliezen aftrekt.

Echte bedrijven opereren echter vaak op wereldschaal, hebben gediversifieerde bedrijfssegmenten die een mix van producten en diensten aanbieden, en zijn vaak betrokken bij fusies, aanwinstenen strategische partnerschappen. Zo'n breed scala aan operaties, gediversifieerde reeks uitgaven, verschillende zakelijke activiteiten en de noodzaak van rapportage in een standaardformaat volgens de naleving van de regelgeving leidt tot meerdere en complexe boekhoudkundige boekingen in het inkomen uitspraak.

Beursgenoteerde bedrijven volgen de Resultatenrekening in meerdere stappendie de bedrijfsopbrengsten, bedrijfskosten en winsten scheidt van de niet-operationele inkomsten, niet-operationele kosten en verliezen, en veel meer details bieden via de resultatenrekening. In wezen worden de verschillende maatstaven voor winstgevendheid in een winst- en verliesrekening in meerdere stappen gerapporteerd op vier verschillende niveaus in de bedrijfsactiviteiten: bruto, operationeel, vóór belastingen en na belastingen. Zoals we in het volgende voorbeeld kort zullen zien, helpt deze segregatie bij het identificeren hoe het inkomen en de winstgevendheid zich verplaatsen/veranderen van het ene niveau naar het andere. Een hoge brutowinst maar een lager bedrijfsresultaat duidt bijvoorbeeld op hogere kosten, terwijl hogere winst vóór belastingen en lagere winst na belastingen duidt op winstderving aan belastingen en andere eenmalige, ongebruikelijke uitgaven.

Laten we eens kijken naar de meest recente jaarrekeningen van twee grote, beursgenoteerde, multinationale ondernemingen uit verschillende sectoren van Technologie (Microsoft) en Retail (Walmart).

Resultatenrekening voorbeeld

Afbeelding door Sabrina Jiang © Investopedia 2020

Standaardinkomensverklaringen lezen

De focus in dit standaardformaat is het berekenen van de winst/inkomsten bij elke subkop van inkomsten en bedrijfskosten en vervolgens de boekhouding voor verplichte belastingen, rente en andere eenmalige, eenmalige gebeurtenissen om te komen tot het netto-inkomen dat van toepassing is op gewone aandelen. Hoewel berekeningen eenvoudige optellingen en aftrekkingen met zich meebrengen, wordt de volgorde waarin de verschillende vermeldingen in de verklaring verschijnen en hun relaties vaak repetitief en gecompliceerd. Laten we een diepe duik nemen in deze cijfers voor een beter begrip.

Inkomstensectie

Het eerste gedeelte met de titel "Inkomsten" geeft aan dat Microsoft's Bruto (jaarlijkse) winst voor het fiscale jaar dat eindigde op 30 juni 2018, bedroeg $ 72,007 miljard. Het werd bereikt door de kosten van inkomsten ($ 38,353 miljard) af te trekken van de totale inkomsten ($ 110,360 miljard) die de technologiegigant tijdens het fiscale jaar realiseerde. Ongeveer 35% van de totale omzet van Microsoft ging naar kosten voor het genereren van inkomsten, terwijl een vergelijkbaar cijfer voor Walmart ongeveer 75% bedroeg ($ 373,396 / $ 500,343).Het geeft aan dat Walmart veel hogere kosten heeft gemaakt in vergelijking met Microsoft om vergelijkbare verkopen te genereren.

Bedrijfskosten

De volgende sectie genaamd "Bedrijfskosten" houdt opnieuw rekening met de kosten van inkomsten ($ 38,353 miljard) en totale inkomsten ($ 110,360 miljard) om tot de gerapporteerde cijfers te komen. Aangezien Microsoft $ 14,726 miljard heeft uitgegeven aan onderzoek en ontwikkeling (R&D) en $ 22,223 miljard aan Verkoop van algemene en administratieve kosten (SG&A) de totale bedrijfskosten worden berekend door al deze cijfers ($ 38,353 + $ 14,726 + $ 22,223) = $ 75,302 miljard bij elkaar op te tellen.

Het verminderen van de totale bedrijfskosten van de totale inkomsten leidt tot bedrijfsinkomsten (of verlies) als ($ 110,360 - $ 75,302) = $ 35,058 miljard.Dit cijfer vertegenwoordigt de Inkomsten voor rente en belasting (EBIT) voor haar kernactiviteiten en wordt later opnieuw gebruikt om het netto-inkomen af te leiden.

Een vergelijking van de regelitems geeft aan dat Walmart niets aan R&D uitgaf en hogere SGA- en totale bedrijfskosten had in vergelijking met Microsoft.

Inkomsten uit voortgezette bedrijfsactiviteiten

De volgende sectie getiteld "Inkomsten uit voortgezette bedrijfsactiviteiten" voegt netto andere inkomsten of uitgaven toe (zoals eenmalige inkomsten), rentegerelateerde kosten en toepasselijke belastingen om te komen tot het netto-inkomen uit voortgezette bedrijfsactiviteiten ($ 16.571 miljard) voor Microsoft, wat 60% hoger is dan dat van Walmart ($ 10.523 miljard).

Na verdiscontering voor eventuele eenmalige gebeurtenissen, wordt de waarde van de netto-inkomsten die van toepassing zijn op gewone aandelen bepaald. Microsoft had een 68% hogere nettowinst van $ 16.571 miljard vergeleken met $ 9.862 miljard van Walmart.

De winst per aandeel worden berekend door het netto-inkomen te delen door het aantal gewogen gemiddelde uitstaande aandelen. Met 7,7 miljard uitstaande aandelen van Microsoft, komt de winst per aandeel uit op $ 16,571 miljard/7,7 miljard = $ 2,15 per aandeel.Met Walmart met 2,995 miljard uitstaande aandelen, komt de winst per aandeel uit op $ 3,29 per aandeel.

Hoewel de retailgigant de technologieleider verslaat in termen van jaarlijkse WPA, had Microsoft lagere kosten voor het genereren gelijkwaardige omzet, hogere netto-inkomsten uit voortgezette activiteiten en hogere netto-inkomsten van toepassing op gewone aandelen in vergelijking met: Walmart.

Gebruik van resultatenrekeningen

Hoewel het belangrijkste doel van een winst- en verliesrekening is om details over winstgevendheid en bedrijfsactiviteiten van het bedrijf aan de belanghebbenden, biedt het ook gedetailleerde inzichten in de interne aspecten van het bedrijf voor vergelijking tussen verschillende bedrijven en sectoren. Dergelijke verklaringen worden ook vaker opgesteld op afdelings- en segmentniveau om dieper inzicht te krijgen door het bedrijf management voor het controleren van de voortgang van verschillende operaties gedurende het jaar, hoewel dergelijke tussentijdse rapporten intern kunnen blijven voor de bedrijf.

Op basis van winst- en verliesrekeningen kan het management beslissingen nemen zoals uitbreiden naar nieuwe regio's, verkopen stimuleren, het verhogen van de productiecapaciteit, het verhogen van het gebruik of de directe verkoop van activa, of het sluiten van een afdeling of productlijn. Concurrenten kunnen ze ook gebruiken om inzicht te krijgen in de succesparameters van een bedrijf en aandachtsgebieden als toenemende R&D-uitgaven.

Schuldeisers kunnen beperkt gebruik van winst- en verliesrekeningen vinden, omdat ze zich meer zorgen maken over de toekomstige kasstromen van een bedrijf, in plaats van over de winstgevendheid in het verleden. Onderzoeksanalisten gebruiken de resultatenrekening om de prestaties op jaarbasis en op kwartaalbasis te vergelijken. Men kan hieruit afleiden of de inspanningen van een bedrijf om de verkoopkosten te verlagen, de winst hebben verbeterd ten opzichte van: tijd, of dat het management erin is geslaagd de bedrijfskosten in de gaten te houden zonder concessies te doen aan winstgevendheid.

Het komt neer op

Een resultatenrekening biedt waardevolle inzichten in verschillende aspecten van een bedrijf. Het omvat de activiteiten van een bedrijf, de efficiëntie van het management, de mogelijke lekkende gebieden die de winst kunnen uithollen en of het bedrijf presteert in overeenstemming met branchegenoten.