Wat te verwachten van JPMorgan Earnings

(Opmerking: de auteur van deze fundamentele analyse is een financiële schrijver en portefeuillebeheerder.)

JPMorgan Chase & Co. (JPM), de grootste Amerikaanse bank met een marktwaarde van meer dan $ 330 miljard, en haar CEO Jamie Dimon, zijn gepland om de resultaten over het vierde kwartaal op 15 januari voor de opening van de handel te rapporteren. Echter, stijgende aandelenmarkt wisselvalligheid, dalende rentetarieven en zwakke huizenverkopen kunnen wegen op de resultaten van de bank over het vierde kwartaal.

De algemene verwachtingen voor het vierde kwartaal zijn lager uitgevallen. Sinds begin december zijn de winstramingen met 3% gedaald, terwijl de omzetramingen met 2% zijn gedaald.

De bank wordt geconfronteerd met externe tegenwind

In het vierde kwartaal daalden de rendementen scherp doordat de volatiliteit op de aandelenmarkten aanzienlijk toenam. Beleggers maakten zich zorgen over een te agressieve Federale Reserve en dat vertragende groei kan leiden tot een recessie. Het resulteerde in rentetarieven op de

10-jarige schatkist vallen ongeveer 55 basispunten van begin oktober tot ongeveer 2,70% op 31 december. Ook daalde de 2-jaarsrente tegen het einde van het jaar met bijna 50 basispunten tot 2,5%. De dalende rente kan een negatief effect hebben op het vierde kwartaal van de bank netto rente-inkomsten. In de derde kwart, merkte de bank op dat stijgende rentetarieven hielpen om de netto rentebaten met 7% te verhogen ten opzichte van een jaar geleden tot $ 14,1 miljard.De dalende rentetarieven in het vierde kwartaal hielpen de hypotheekrente te verlagen, waarbij het nationale 30-jaarsgemiddelde met 45 basispunten daalde tot ongeveer 4,5% tegen het einde van het jaar. De lagere tarieven kunnen helpen om de huizenmarkt te stimuleren en als een wind in de rug te werken voor de kredietgroei van de bank in 2019. Het is echter onwaarschijnlijk dat het de bank zal helpen in het vierde kwartaal, aangezien de huizenverkopen dramatisch vertraagden. de V.S. Huizenverkoopindex in afwachting gedaald tot het laagste niveau sinds 2014. JPMorgan had in het derde kwartaal een scherpe daling van 16% gezien in zijn woningkredietactiviteiten; de huisvestingsvertraging weegt daar waarschijnlijk nog meer op.

JPMorgan zou kunnen zien dat dalende rentetarieven en volatiliteit op de aandelenmarkt de inkomsten van zijn investment banking-eenheid een boost geven. De tuimelende aandelenmarkt heeft er mogelijk toe bijgedragen dat de handelsvolumes van aandelen voor JPMorgan in het vierde kwartaal zijn toegenomen. Het aandelenmarktsegment kende een sterk derde kwartaal met een omzetstijging van 17%. Ondertussen zouden dalende rendementen wijzen op het kopen van obligaties door beleggers en dat zou de worstelende vastrentende eenheid van de bank kunnen helpen, die de omzet in het afgelopen kwartaal met 10% zag dalen.

Zwakkere langetermijnvooruitzichten

Analisten schatten een veel zwakker jaar voor JPMorgan in 2019, met een verwachte omzetgroei van 3%, tegen een groei van 14% in 2018. Bovendien wordt verwacht dat de winst in 2019 met 7% zal stijgen, tegen 44% vorig jaar. De vooruitzichten voor 2020 zijn slechter, met een verwachte groei van de winst en omzet met minder dan 1%. Erger nog, de groei van JPMorgan in 2019 zal naar verwachting veel langzamer zijn dan die van rivalen Citigroup en Bank of America, die naar verwachting hun winst in 2019 met respectievelijk 13% en 11% zullen laten groeien.

De voorraad kan worstelen in 2019

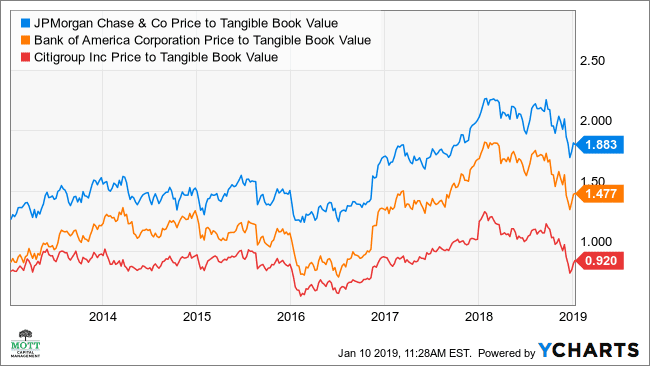

Met het aandeel ongeveer 16% lager dan het hoogtepunt van 2018, is de waardering met behulp van prijs naar tastbare boekwaarde is aanzienlijk gedaald, maar is nog steeds niet goedkoop op 1,88. Mocht dat veelvoud terugvallen naar het historische bereik, dan kan de waardering dalen tot 1,6. Het aandeel is ook duurder dan de andere twee geldcentrumbanken, Citigroup en Bank of America.

De opties voor expiratie op 15 maart zijn bullish op het aandeel, met het aantal belt zwaarder wegen dan de zet met ongeveer 3-op-1 met 12.000 open oproepcontracten. De lange straddle suggereert dat het aandeel met 8% zou kunnen stijgen of dalen ten opzichte van de uitoefenprijs van $ 100, waardoor de aandelen op de vervaldag in een handelsbereik van $ 91,85 tot $ 108,15 zouden komen. De weddenschap suggereert een bullish vooruitzicht voor het aandeel na de resultaten van het vierde kwartaal. Het standpunt over de lange termijn is echter meer bearish met behulp van 17 januari 2020, $ 100 uitoefenprijsopties. Die uitoefenprijs laat zien dat de puts opwegen tegen de calls met een verhouding van meer dan 2-op-1, met bijna 13.000 open put-opties.

De technische grafiek is ook extreem bearish met een sterk technisch niveau weerstand voor $ 102. Het aandeel heeft ook een stevige neerwaartse trend die sinds juli aan de gang is. Mocht het eigen vermogen dalen tot onder technisch steun bij $ 94, zou het kunnen dalen tot $ 87.

De Relative Strength Index is sinds begin 2018 ook gestaag lager gaan dalen en suggereert dat er nog steeds momentum uit het aandeel komt. Een ommekeer in deze trend lijkt niet aan de horizon.

JPMorgan en zijn aandelen zullen het waarschijnlijk moeilijk hebben in 2019, aangezien de risico's van een wereldwijde economische vertraging de vele kritieke bedrijfsonderdelen van de bank blijven bedreigen. Rekening houdend met een steile waardering voor het aandeel, een bearish langetermijnbeeld van de opties en een verontrustende technische grafiek, is het onwaarschijnlijk dat 2019 gemakkelijk zal zijn voor het bedrijf of het aandeel.

Michael Kramer is de oprichter van Mott Capital Management LLC, een geregistreerde beleggingsadviseur, en de beheerder van de actief beheerde, long-only thematische groeiportefeuille van het bedrijf. Kramer koopt en houdt doorgaans aandelen aan voor een duur van drie tot vijf jaar. Klik hier voor Kramer's bio en zijn portefeuilleposities. De gepresenteerde informatie is alleen voor educatieve doeleinden en is niet bedoeld om een aanbieding of uitnodiging te doen voor de verkoop of aankoop van specifieke effecten, investeringen of investeringsstrategieën. Beleggingen brengen risico's met zich mee en zijn, tenzij anders vermeld, niet gegarandeerd. Zorg ervoor dat u eerst een gekwalificeerde financieel adviseur en/of belastingadviseur raadpleegt voordat u een strategie implementeert die hierin wordt besproken. De adviseur verstrekt desgevraagd een overzicht van alle adviezen die in de afgelopen twaalf maanden zijn gedaan. In het verleden behaalde resultaten zijn geen indicatie voor toekomstige prestaties.