Tips for å svare på spørsmål om alternativer i serie 7

Acing Series 7 Alternativer Spørsmål

De Serie 7 eksamen, også kjent som General Securities Representative Exam (GSRE), er en test alle aksjemeglere må bestå for å få lisens til handel med verdipapirer. Selv om denne eksamen dekker et bredt spekter av økonomiske emner, har spørsmål om alternativer en tendens til å være den mest utfordrende.

Denne artikkelen bryter ned verden med opsjonskontrakter og investeringsstrategier knyttet til dem, samtidig som den gir nyttige tips for å hjelpe testtakere med å oppnå bestått poengsum.

Viktige takeaways

- Selv om spørsmål om opsjonskontrakter i serie 7 -eksamen er mange, er omfanget begrenset.

- Trinnene beskrevet i denne artikkelen kan være nyttige for å oppnå bestått poengsum.

- Å øve på så mange valgspørsmål som mulig kan øke sjansene for eksamenssuksess dramatisk.

Alternativer Spørsmål

Av de rundt 50 alternativrelaterte spørsmålene i serie 7-eksamen, tar omtrent 35 spesielt for seg alternativer strategier.

Alternativer strategier spørsmål i serie 7 eksamen, dekker følgende områder:

- Setter

- Samtaler

- Straddles

- Sprer seg

- Hekker

- Dekket kontrakter

Innenfor disse underkategoriene fokuserer spørsmålene på følgende hovedområder:

- Maksimal fortjeneste eller gevinst

- Maksimalt tap

- Breakeven

- Forventet retning for aksjebevegelse for profitt - inkludert opp eller ned, bullish eller bearish

Alternativene Grunnleggende

Per definisjon krever en kontrakt to parter. Når en part får en dollar på en kontrakt, taper en tilkoblet motpart akkurat det samme beløpet. Denne transaksjonen kalles en nullsum spill, der kjøper og selger når breakeven -punktet samtidig.

Flertallet av opsjonene investorer er ikke interessert i å kjøpe eller selge aksjer. Snarere er de vanligvis mer opptatt av å tjene på å handle kontraktene selv. Sånn sett er alternativutvekslingene omtrent som hesteveddeløp. Mens noen besøker banen for å kjøpe eller selge en hest, er de fleste der for å satse på løpene.

Terminologi Tangles

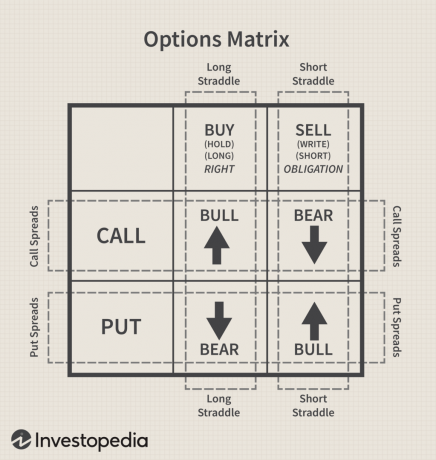

Det er mange synonyme termer i alternativområdet. Som følgende Options Matrix -diagram (figur 1) viser, er begrepet "kjøp" utskiftbart med "lang"eller" hold ", mens begrepet" selge "kan erstattes med"kort"eller" skriv. "Series 7 -eksamen bytter notorisk ut disse begrepene, ofte innenfor det samme spørsmålet, Derfor er det nødvendig for testtakere å gjenskape denne matrisen på et stykke skrapepapir før du starter eksamen.

Serie 7 Rettigheter og plikter

Som figur 1 viser, betaler kjøpere premier for å sikre alle rettighetene, mens selgere mottar premier for å bære forpliktelsene - også kjent som risiko. For dette formål ligner en opsjonskontrakt en bilforsikringskontrakt, der en kjøper betaler premien og har rett til trening kontrakten, hvor han ikke kan tape mer enn den betalte premien. I mellomtiden har selgeren plikt til å utføre, hvis kjøperen ber om det, der det mest han kan få er premien som er mottatt. De samme prinsippene gjelder for opsjonskontrakter.

Tidsverdi for kjøpere og selgere

Fordi et alternativ har en bestemt utløpsdato, vil tidsverdi av kontrakten kalles ofte en "sløsing med eiendeler. ” Husk at kjøpere naturligvis ønsker at kontrakten kan utøves, selv om det er lite sannsynlig at de vil utøve siden de tradisjonelt er mer tilbøyelige til å selge kontrakten for å tjene penger. På den annen side vil selgere at kontrakten skal løpe verdiløs, fordi dette lar dem beholde hele premien, og dermed maksimere gevinsten.

Fire trinn for trinn

Serie 7 testtakere er ofte usikre på hvordan de skal gå til alternativspørsmål, men den følgende firetrinnsprosessen bør gi litt klarhet:

- Identifiser strategien.

- Identifiser stillingen.

- Bruk matrisen for å bekrefte ønsket bevegelse.

- Følg dollarene.

Testere i serie 7 bør koble disse tipsene med følgende formel for alternativpremien:

Premium = egenverdi + tidsverdi

Vurder følgende spørsmål

En investor er lang 1 XYZ desember 40 samtale på 3. Like før markedet stengte den siste handelsdagen før utløpet, handler XYZ -aksjen på 47. Investoren lukker kontrakten. Hva er gevinsten eller tapet for investoren?

Ved å bruke firetrinnsprosessen kan en tester fastslå følgende punkter:

- Identifiser strategien - en samtalekontrakt

- Identifiser stillingen — lang = kjøp = hold (har rett til å trene)

- Bruk matrisen for å bekrefte ønsket bevegelse - bullish, ønsker at markedet skal stige

- Følg dollarene - Lag en liste over dollar ut:

| $ Ut | $ In |

| - | - |

| - | - |

| - | - |

Svaret

Spørsmål i eksamen kan referere til en situasjon der en kontrakt "handler på sin egenverdi, ”Som er den oppfattede eller beregnede verdien av et selskap, ved hjelp av grunnleggende analyse. Den indre verdien, som kanskje er den samme som gjeldende markedsverdi, indikerer beløpet som et alternativ er i-pengene. Det er viktig å merke seg at kjøpere vil at kontraktene skal være i-pengene (har egenverdi), mens selgere vil at kontrakter skal være uten penger (har ingen egenverdi).

I problemet, fordi investoren er lang kontrakt, har de betalt en premie. Problemet sier også at investoren lukker posisjonen. En opsjonsinvestor som kjøper for å lukke stillingen vil selge kontrakten, kompensere den åpne langposisjonen. Denne investoren vil deretter selge kontrakten for sin egenverdi fordi det ikke er noen tidsverdi igjen. Og fordi investoren kjøpte for tre ($ 300) og selger for den iboende verdien på sju ($ 700), ville de låse inn et overskudd på $ 400.

Ved å undersøke figur 2, med tittelen “Intrinsic Value”, er det klart at kontrakten er et anrop og at markedet er over streik (utøvelses) pris, og at kontrakten er i pengene, der den har en egenverdi. Motsatt fungerer putkontraktene i motsatt retning.

Formler for anropsalternativer

Lange samtaler:

- Maksimal gevinst = ubegrenset

- Maksimalt tap = premie betalt

- Breakeven = strekkpris + premie

Korte samtaler:

- Maksimal gevinst = mottatt premie

- Maksimalt tap = ubegrenset

- Breakeven = strekkpris + premie

Formler for Put -alternativer

Lange utsatser:

- Maksimal gevinst = strekkpris - premie x 100

- Maksimalt tap = premie betalt

- Breakeven = strekkpris - premie

Satser:

- Maksimal gevinst = mottatt premie

- Maksimalt tap = strekkpris - premie x 100

- Breakeven = strekkpris - premie

I figur 1 er kjøperne av putter bearish. De markedsverdi av den underliggende aksjen må falle under strekkkursen (gå i-pengene) nok til å gjenopprette premien for kontraktsinnehaver (kjøper, lang). Maksimal gevinst og tap er uttrykt som dollar.

Derfor, for å bestemme dette beløpet, bare multiplisere breakeven -prisen med 100. For eksempel, hvis breakeven -poenget er 37, er maksimal gevinst for kjøperen $ 3700, mens det maksimale tapet for selgeren er det samme beløpet.

Straddle Strategies and Breakeven

Spørsmål angående straddles på Series 7 har en tendens til å være begrenset i omfang, hovedsakelig med fokus på straddle -strategier og det faktum at det alltid er to breakeven -poeng.

Trinn 1 og 2

Det første trinnet når du ser en strategi for flere alternativer på eksamen, er å identifisere strategien. Det er her matrisen i figur 1 blir et nyttig verktøy. For eksempel, hvis en investor kjøper en samtale og en putter på samme aksje med samme utløpstid og samme streik, er strategien en grense.

Se figur 1. Hvis du ser på å kjøpe en samtale og kjøpe en put, er en imaginær sløyfe rundt disse posisjonene en grense—faktisk er det en lang streke. Hvis investoren selger en samtale og selger en put på den samme aksjen med samme utløp og samme innløsningskurs, er det en kort streke.

Hvis du ser nøye på pilene i løkken på langstrengen i figur 1, vil du merke at pilene beveger seg bort fra hverandre. Dette er en påminnelse som investoren som har en lang grense forutser volatilitet. Se nå på pilene i sløyfen på den korte streken, for å finne ut at de kommer sammen. Dette minner oss om at den korte investoren forventer liten eller ingen bevegelse.

Trinn 3 og 4

Ved å se på den lange eller korte posisjonen på matrisen, har du fullført den andre delen av firedelsprosessen. Fordi du bruker matrisen for den første identifikasjonen, går du til trinn 4.

I en grense, kjøper investorer enten to kontrakter eller selger to kontrakter. For å finne breakeven, legg til de to premiene, og legg deretter summen av premiene til strekkprisen for breakeven på samtalekontrakten. Trekk summen fra streikeprisen for breakeven på put -kontrakten. En straddle har alltid to breakevens.

Serie 7 Straddle Eksempel

La oss se på et eksempel. En investor kjøper 1 XYZ november 50 samtale @ 4 og er lang 1 XYZ november 50 put @ 3. På hvilke punkter vil investoren bryte seg selv?

Hint: Når du har identifisert en grense, skriver du de to kontraktene ut på skrapepapiret med samtalekontrakten over putkontrakten. Dette gjør prosessen lettere å visualisere, slik:

I stedet for å tydelig be om de to breakeven -punktene, kan spørsmålet stille: "Mellom hvilke to priser vil investor vise et tap? premie. Bevegelse over eller under breakeven -punktet vil være fortjeneste. Pilene i diagrammet ovenfor samsvarer med pilene i sløyfen for en lang straddle. Investoren i en lang straddle venter volatilitet.

Merk: Fordi investoren i en lang straddle forventer volatilitet, vil det maksimale tapet oppstå hvis aksjen prisen var nøyaktig den samme som streikeprisen (på pengene) fordi ingen av kontraktene ville ha noen egen innebygd verdi. Selvfølgelig vil investoren med en kort straddle at markedsprisen stenges på pengene, for å beholde alle premiene. I en kort skred er alt snudd.

Long Straddles:

- Maksimal gevinst = ubegrenset (investoren ringer lenge)

- Maksimalt tap = begge premiene

- Breakeven = legg summen av begge premiene til anropskursen og trekk summen fra utsettelsesprisen

Short Straddles:

- Maksimal gevinst = begge premiene

- Maksimalt tap = ubegrenset (kort samtale)

- Breakeven = legg summen av begge premiene til anropskursen og trekk summen fra utsettelsesprisen

Vær forsiktig med kombinasjonsstradler

Hvis investoren i identifikasjonsprosessen har kjøpt (eller solgt) en samtale og satt på samme aksje, men utløpsdatoen eller strekkprisene er forskjellige, er strategien en kombinasjon. Hvis du blir spurt, er beregningen av bruddene de samme, og de samme generelle strategiene - volatilitet eller ingen bevegelse - gjelder.

Serie 7 Spreads

Spredningsstrategier er blant de vanskeligste temaene i serie 7. Heldigvis kan kombinasjon av de nevnte verktøyene med noen akronymer bidra til å forenkle spørsmål om oppslag. La oss bruke firetrinnsprosessen til å løse følgende problem:

Skriv 1 ABC januar 60 samtale @ 2.

Lang 1 ABC 50. januar ring @ 8.

1. Identifiser strategien

En spredning oppstår når en investor lengter og kortslutter den samme typen opsjoner (kaller eller legger) med forskjellige utløp, strekkpriser eller begge deler. Hvis bare streikeprisene er forskjellige, blir det referert til som en pris eller vertikal spredning. Hvis bare utløpene er forskjellige, blir det referert til som et kalenderoppslag (også kjent som et "tid" eller "horisontalt" oppslag). Hvis både streikeprisen og utløpet er forskjellige, er det kjent som en diagonal spredning.

2. Identifiser posisjonen

I spredningsstrategier er investoren enten en kjøper eller en selger. Når du bestemmer posisjonen, konsulterer du blokken i matrisen som illustrerer den posisjonen, og fokuserer på blokken alene.

Det er viktig å ta opp ideen om debet kontra kreditt. Hvis investoren har betalt ut mer enn han har mottatt, er det en debet (DR) spredning. Hvis investoren har mottatt mer i premie enn han betalte ut, er det en kreditt (CR) spredning.

Det er en ekstra oppslag som kalles "debetanropsspredning", noen ganger referert til som en "netto debetoppslag", som oppstår når en investor kjøper en opsjon med høyere premie og samtidig selger en opsjon med en lavere premie. Denne personen regnes som en "nettokjøper", regner med at premiene på de to alternativene (opsjonens spredning) vil øke.

3. Sjekk matrisen

Hvis du studerer matrisen ovenfor, er de to posisjonene inne i den horisontale løkken som illustrerer spredning.

4. Følg Dollars

| (DR) | (CR) |

| $800 | $200 |

| $600 |

Tips 1: Det kan være nyttig å skrive krysset $ Out/$ In rett under matrisen, slik at den vertikale linjen er nøyaktig under den vertikale linjen som deler kjøp og salg. På den måten vil kjøpesiden av matrisen være rett over DR -siden og salgsiden av matrisen vil være nøyaktig over CR -siden.

Tips 2: I eksempelet er den høyere strekkprisen skrevet over den lavere strekkprisen. Når du har identifisert en spredning, skriver du de to kontraktene på skrappapiret ditt med den høyere strekkprisen over den lavere streikeprisen. Dette gjør det mye lettere å visualisere bevegelsen av den underliggende aksjen mellom strekkprisene.

Maksimal gevinst for kjøper, maksimal tap for selger og breakeven for begge vil alltid være mellom streikeprisene.

Formler og akronymer for Spreads

Debet (Bull) Call Spreads:

- Maksimalt tap = netto premie betalt

- Maksimal gevinst = forskjell i streikpriser - nettopremie

- Breakeven = lavere strykpris + nettopremie

Kreditt (Bear) Call Spreads:

- Maksimalt tap = forskjell i streikpriser - nettopremie

- Maksimal gevinst = mottatt nettopremie

- Breakeven = lavere strykpris + nettopremie

Tips: For breakevens, husk forkortelsen CAL: I en Calt spredt, ENdd nettopremien til Lhøyere strekkpris. Ved å bruke eksemplet ovenfor på en okse- eller DR -anropsspredning:

- Maksimalt tap = $ 600 - nettopremien. Hvis ABC -aksjen ikke stiger over 50, utløper kontrakten verdiløst og den bullish investoren mister hele premien.

- Maksimal gevinst = bruk formelen:

Forskjellen i streikepriser - netto premie

(60-50)-6 = 10-6 = 4 x 100 = $ 400.

- Breakeven: Siden dette er en anropsspredning, vil vi legge til nettopremien til den lavere streikeprisen: 6 + 50 = 56. Aksjen må stige til minst 56 for at denne investoren skal få tilbake betalt premie.

Skriv 1 ABC januar 60 samtale @ 2

Lang 1 ABC 50. januar ring @ 8

- Maksimal gevinst = 4

- Brytepunkt = 56

- Bevegelse av ABC lager = +6

- Forskjellen i streikepriser = 10

Når aksjen har steget med seks poeng til breakeven -poenget, kan investoren bare få fire poeng med gevinst ($ 400). Legg merke til at 6 + 4 = 10, antall poeng mellom streikeprisene.

Over 60 har investoren ingen gevinst eller tap. Når en investor selger eller skriver en opsjon, er de forpliktet. Denne investoren har kjøpsrett til 50 og leveringsplikten til 60. Husk å huske rettighetene og pliktene når du løser problemstillinger, for eksempel følgende spørsmål:

Skriv 1 ABC januar 60 samtale @ 2

Lang 1 ABC 50. januar ring @ 8

For å tjene på denne stillingen må spredningen i premier:

- Smal

- Utvid

- Forbli det samme

- Vend om

Dette spørsmålet kan forenkles noe av det faktum at svaret på spørsmål angående oppslag er nesten alltid enten "Wide" eller "Smal", derfor kan "Stay the same" og "Invert" bli eliminert fra vurdering.

For det andre, husk forkortelsen DUGG, som står for Debit/Etrene/Widen. Når du har identifisert strategien som en spread og identifisert posisjonen som en debet, investoren forventer at forskjellen mellom premiene vil øke. Kjøpere ønsker å kunne trene.

Hvis investoren har skapt en kredittspread, bruk forkortelsen CVN, som står for Crediger/Valueless/Npil. Selgere (de i kredittposisjoner), vil at kontraktene skal løpe verdiløst og at spredningen i premier reduseres.

Formler for Put Spreads

Debet (Bear) Put Spread:

Maksimal gevinst=DSP - Net PremiumMaksimalt tap=Net PremiumBreakeven=Higher Strike Price - Net Premium

Kreditt (Bull) Put Spread:

Maksimal gevinst=Net PremiumMaksimalt tap=DSP - Net PremiumBreakeven=Higher Strike Price - Net Premiumhvor:DSP = Forskjell i streikpriser

For breakevens, husk det nyttige akronymet PSH: I en Put spredt, Strekk nettopremien fra Hhøyere strekkpris.

Bunnlinjen

Selv om spørsmål om opsjonskontrakter i serie 7 -eksamen er mange, er omfanget begrenset. Den detaljerte firetrinnsprosessen kan være nyttig for å oppnå bestått poengsum. Å øve på så mange alternativer som mulig kan dramatisk øke sjansene for eksamenes suksess.