Diversifisering: It's All About (Asset) Class

Hvis man skulle avstemme investorer og investeringseksperter for å bestemme sitt ideelle investeringsresultat, vil det enorme Flertallet er uten tvil enige: Det er en tosifret totalavkastning i alle økonomiske miljøer, hver og en år.

Naturligvis er de også enige om at det verste scenariet er en samlet nedgang i eiendelsverdien. Men til tross for denne kunnskapen er det svært få som oppnår dette ønskede resultatet; og mange møter faktisk det verste scenariet-tap. Årsakene til dette er mangfoldige: feil allokering av eiendeler, pseudodiversifisering, skjult sammenheng, vekting av ubalanse, falske avkastninger og underliggende devaluering.

Løsningen kan imidlertid være enklere enn du forventer. I denne artikkelen vil vi vise hvordan du oppnår ekte diversifisering gjennom aktivaklasse utvalg, i stedet for aksjeplukking og markedstidspunkt.

viktige takeaways

- Det er en høy korrelasjon mellom avkastningen investorene oppnår på sine beholdninger og den underliggende aktivaklasseytelsen til disse beholdningene.

- Ekte porteføljediversifisering oppnås ved å velge og holde en rekke aktivaklasser, i stedet for individuell aksjeplukking og markedstiming.

- Ideell eiendeltildeling er ikke statisk. Eiendommenes ytelse og deres korrelasjoner til hverandre endres, så overvåking og justering er avgjørende.

- Effektiv diversifisering vil omfatte aktivaklasser med varierende risikoprofiler i forskjellige valutaer.

Viktigheten av allokering av eiendelsklasser

De fleste investorer, inkludert investeringsfolk og bransjeledere, slår ikke indeksen for aktivaklassen de investerer i, ifølge to studier av Gary P. Brinson og Gilbert L. Beebower med tittelen "Determinants of Portfolio Performance" (1986) (med L. Randolph Hood) og "Determinants of Portfolio Performance II: An Update" (1991) (med Brian D. Sanger). Denne konklusjonen støttes også av en tredje studie av Roger G. Ibbotson og Paul Kaplan med tittelen "Forklarer eiendomsallokeringspolicy 40%, 90% eller 100% av ytelsen?" (2001).

En nyere gjennomgang av emnet, publisert i 2020, bekrefter fordelene med porteføljespredning, med fokus på fire kjerneprinsipper ( loven om store tall, korrelasjon, den prismodell for kapitalandeler, og risikoparitet) i lys av finanskrisen i 2009 og påfølgende oksemarkedskjøring.

Dette underprestasjonsfenomenet stiller spørsmålet, hvis et amerikansk aksjevekstfond ikke konsekvent er lik eller slår Russell 3000 vekstindeks, hvilken verdi har investeringsforvaltningen lagt til for å rettferdiggjøre gebyrene sine? Kanskje bare å kjøpe indeksen ville være mer fordelaktig.

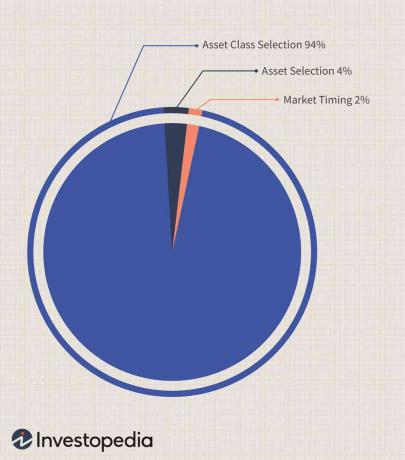

Videre viser studiene en høy korrelasjon mellom avkastningen investorene oppnår og den underliggende aktivaklasseytelsen. For eksempel vil et amerikansk obligasjonsfond eller en portefølje generelt fungere omtrent som Lehman Aggregate Bond Index, økende og synkende i takt. Dette viser at ettersom avkastning kan forventes å etterligne deres aktivaklasse, er valg av aktivaklasser langt viktigere enn både markedstiming og individuelt eiendomsvalg. Brinson og Beebower konkluderte med at markedstiming og individuelt eiendomsvalg bare sto for 6% av variasjonen i avkastning, med strategi eller aktivaklasse som utgjør saldoen.

Bred diversifisering i flere aktivaklasser

Mange investorer forstår ikke virkelig effektiv diversifisering, og tror ofte at de er fullstendig diversifiserte etter å ha spredt investeringen sin over store, mellomstore eller små aksjer; energi, økonomi, helsehjelp eller teknologi aksjer; eller til og med investere i fremvoksende markeder. I virkeligheten har de imidlertid bare investert i flere sektorer i aksjeklassen og er utsatt for stigning og fall innenfor dette markedet.

Hvis vi skulle se på Morgenstjernen stilindekser eller deres sektorindekser, ville vi se at til tross for litt varierende avkastning, sporer de generelt sett sammen. Men når man sammenligner indeksene som en gruppe eller individuelt med vareindeksene, har vi ikke en tendens til å se denne samtidige retningsbevegelsen. Derfor er en portefølje virkelig diversifisert når posisjoner holdes på tvers av flere ikke -korrelerte aktivaklasser og bedre i stand til å håndtere volatilitet i markedet, ettersom de høyeffektive aktivaklassene kan balansere de dårlige resultatene klasser.

Skjult korrelasjon blant aktivaklasser

En effektivt diversifisert investor er fortsatt våken og våken fordi korrelasjonen mellom klasser kan endres over tid. Internasjonale markeder har lenge vært stift for diversifisering; Imidlertid har en markant økning i korrelasjonen mellom de globale aksjemarkedene gradvis skjedd i slutten av 20th og tidlig 21st århundrer.

Det begynte å utvikle seg blant de europeiske markedene etter dannelsen av Den Europeiske Union- spesielt etableringen av det europeiske indre markedet i 1993 og euroen i 1999. Gjennom 2000 -tallet har fremvoksende markeder blitt nærmere korrelert med amerikanske og britiske markeder, noe som gjenspeiler den store graden av investeringer i og finansiell utvikling i disse økonomiene.

Kanskje enda mer bekymringsfullt er økningen i det som opprinnelig var en usynlig sammenheng mellom rente- og aksjemarkedene, tradisjonelt grunnlaget for diversifisering av aktivaklasser. Det økende forholdet mellom investeringsbank og strukturert finansiering kan være årsaken, men på et bredere nivå, veksten av hedgefondindustrien kan også være en direkte årsak til den økte sammenhengen mellom fast inntekt og aksjer samt andre mindre eiendeler klasser.

For eksempel når et stort, globalt hedgefond med flere strategier påfører tap i en aktivaklasse, marginanrop kan tvinge den til å selge eiendeler over hele linjen, som universelt påvirker alle andre klasser den hadde investert i.

Tilpasning av aktivaklasse

Ideell eiendeltildeling er ikke statisk. Etter hvert som de forskjellige markedene utvikler seg, fører deres varierende ytelse til en ubalanse i aktivaklassen, så overvåking og justering er avgjørende. Investorer kan finne det lettere å avhende underpresterende eiendeler, flytte investeringen til aktivaklasser og gi bedre avkastning, men de bør holde et øye med risikoen for overvekt i en aktivaklasse, som ofte kan forsterkes av effektene av stil drift.

Et utvidet oksemarked kan føre til overvekt i en aktivaklasse som kan skyldes korrigering. Investorer bør justere sin allokering i begge ender av resultatskalaen.

Relativ verdi på eiendeler

Eiendomsavkastning kan være misvisende, selv for en erfaren investor. De tolkes best i forhold til ytelsen til aktivaklassen, risikoen knyttet til den klassen og den underliggende valutaen. Man kan ikke forvente å motta lignende avkastning fra teknologiske aksjer og statsobligasjoner, men man bør identifisere hvordan hver av dem passer inn i den totale porteføljen. Effektiv diversifisering vil omfatte aktivaklasser med varierende risikoprofiler i forskjellige valutaer.

En liten gevinst i et marked med en valuta som øker i forhold til porteføljevalutaen din utkonkurrere en stor gevinst i en tilbaketrekkende valuta. På samme måte kan store gevinster bli tap når de konverteres tilbake til en styrket valuta. For evalueringsformål bør investoren analysere de forskjellige aktivaklassene i forhold til sin "hjemmevaluta" og en nøytral indikator.

Den sveitsiske francen, som har vært en av de mer stabile valutaene siden 1940 -tallet med relativt lav inflasjon, kan være en referanse for å måle andre valutaer.

For eksempel i et år der S&P 500 var opp omtrent 3,53% ved å ta hensyn til devalueringen av den amerikanske dollaren mot andre valutaer samme år, ville investorene effektivt oppleve et nettotap. Med andre ord, en investor som valgte å selge hele porteføljen på slutten av det året, ville få mer amerikanske dollar enn ett år tidligere, men investoren kunne kjøpe mindre med disse dollarene enn året før i forhold til andre utenlandske valutaer.

Når hjemmevalutaen devaluerer, ignorerer investorene ofte den jevne nedgangen i investeringenes kjøpekraft, som ligner på å ha en investering som gir mindre enn inflasjon.

Bunnlinjen

Alt for ofte blir private investorer rotete av aksjeplukking og handel-aktiviteter som ikke bare er tidkrevende, men kan være overveldende. Det kan være mer fordelaktig-og betydelig mindre ressurskrevende-å se bredere og konsentrere seg om aktivaklassene. Med denne makrovisningen er investorens individuelle investeringsbeslutninger forenklet, og de kan til og med være mer lønnsomme.