Ray Dalio om økonomiske imperiers oppgang og fall

Velkommen ombord, og det begynner å bli glatt der ute. Inflasjonsvindene fortsetter å blåse en iskald kulde over markedene ettersom konsumprisene hoppet til 7 % på årsbasis, det høyeste nivået siden 1982. Prisøkningene har vært over alle viktige varer der vi forbrukere bruker pengene våre. Detaljsalget for desember falt nesten 2 %, mye mer enn forventet. Fikk vi frem alle disse utgiftene i november? Holdt Omicron oss fra kjøpesenteret, eller var det høye priser? Sannsynligvis begge deler.

USAs husholdninger sitter på 162,7 billioner dollar. Det er en all-time high. Mer enn 60 % av dette er i finansielle eiendeler og pensjonsfond. 25 prosent av det er i våre hjem, for de som eier dem. Totale forpliktelser er bare 18 billioner dollar, og det meste er i studielån og boliglån. Husholdningenes nettoformue toppet også rekordhøye i 2021, og nådde mer enn $150 000 per husholdning. Vi vet at det ikke er jevnt fordelt, men vi liker å se at dette tallet fortsetter å vokse. Og husholdningenes gjeldsgrad, som er prosentandelen av gjeldsbetalinger i prosent av disponibel inntekt, er bare 9 %. Det er nesten flere års laveste nivå.

Møt Ray Dalio

Ray Dalio er grunnlegger, co-chief investment officer og medformann i Bridgewater Associates, et globalt makroinvesteringsselskap og verdens største hedgefond. Mr. Dalio startet opprinnelig Bridgewater i 1975 fra en leilighet med to soverom i New York City. I dag har han over 45 års erfaring som global makroinvestor. Ray er forfatteren av #1 New York Times bestselger Prinsipper: Liv og arbeid. Han er også en aktiv filantrop med spesiell interesse for oseanografisk forskning og bevaring, i tillegg til å delta i Givingsløftet.

Hva er i denne episoden?

Abonner nå: Apple Podcaster / Spotify / Google Podcaster / PlayerFM

Det er makroinvestorer, og så er det ultramakroinvestorer som har brukt tiår på å studere økonomiske og markedssykluser tilbake i århundrer. Og de er i stand til å bearbeide lærdommene sine til prinsipper å leve etter og til kunnskapsrike investeringsbeslutninger. Ray Dalio er uten tvil ypperstepresten for makroinvesteringer. Han har bygget en legendarisk karriere som strekker seg over seks tiår der han vokste opp firmaet Bridgewater Capital fra en liten investeringsbutikk i leiligheten hans til et av de største og mest suksessrike hedgefondene i historien. Han har også skrevet bestselgende bøker, laget en animasjonsserie basert på disse bøkene og blitt en hengiven filantrop til formål inkludert å reparere utdanningshullene i Amerika og havet bevaring. Og vi er så glade for å ønske ham velkommen ombord på Expressen. Velkommen.

Stråle:

"Takk skal du ha. Jeg er glad for å være her."

Caleb:

«Du har vært en så god venn for Investopedia gjennom årene, og det setter jeg så stor pris på, og du har vært veldig opptatt i det siste. Har nettopp gitt ut din siste bok, Prinsipper for å håndtere en verdensorden i endring, det siste i Principal-serien din. Hva fikk deg til å skrive denne? Hva førte deg til det?"

Stråle:

"Vel, det var en forskningsstudie jeg gjorde fordi det er ting som skjer nå som aldri har skjedd i mitt liv før. Og jeg lærte, du vet, i løpet av mine over 50 år med investeringer, at de tingene som overrasket meg mest var ting som ikke skjedde med meg, i løpet av livet, men som skjedde før. Det er derfor jeg studerte Den store depresjonen, som skjedde i 2008. Vel, de tre tingene som skjer i dag er en enorm mengde gjeldsskaping som blir tjent med penger og går gjennom det finansielle systemet og økonomien vår, på en måte. Den andre er mengden intern konflikt, politisk konflikt, mellom venstre og høyre, som absolutt har betydning for markedene og skattepolitikken og alt det der. Men det har også mye å si for vårt samfunn og vår fremtid. Og så var den tredje fremveksten av en stormakt, Kina, for å utfordre den eksisterende stormakten og den eksisterende verdensordenen, som begynte i 1945. Og så hver av dem har ikke skjedd i disse grader siden perioden 1930 til 1945. Og i historien, vet du, skjedde det mange ganger. Så jeg trengte å studere mens jeg tenker på effektene av stor inntektsgenerering og den politiske konflikten og Kinas fremvekst. Jeg trengte å studere nok tid, og disse tingene går i sykluser, vet du? Ingen dynasti eller imperium eller verdensorden har vart evig."

Caleb:

"For å være tydelig, du er nysgjerrig på dette fordi du er en nysgjerrig person av natur og er en historiestudent. Du er også en investor som trenger å forstå disse tingene for å sette penger i arbeid. Så jeg elsker det faktum at du gjør disse tingene av alle de riktige grunnene. La oss snakke om noen av de store kreftene, du navnga fem av dem. Du nevnte noen av dem på toppen. Jeg vil tilbake til Holland om en liten stund. Snakk om nederlenderen senere fordi det er så fascinerende og viktig. Men de fem store kreftene, jeg skal liste dem opp, og så skal vi snakke om de to siste, men jeg vil gjerne at du tar oss gjennom de tre første. Den første, syklusen av god og dårlig økonomi. Snakk med oss om det kort om hvordan det setter opp en slags dialog i boken."

Stråle:

«Du vet, det er veldig enkelt. Hvis du bruker mer enn du tjener, og du låner, produserer du gjeld, og gjeld er en annen persons økonomiske eiendeler. Og hvis du gjør det på en stor måte og det betales tilbake med ekte dollar – med andre ord, harde dollar— Det er stimulerende når du gjør det, og det er deprimerende når du betaler tilbake. Du kan få kjøpekraft der ute, men når du betaler tilbake er det deprimerende. Så vi ser en syklus der gjelden stiger i forhold til inntektene, i forhold til BNP. Og så trenger du lavere og lavere gjeldsbetjeningskostnader."

"Så, siden 1980, for eksempel, hver syklisk topp og syklisk trau i renter var lavere enn den før den til vi hadde nullrenter. Og så hver kvantitative lettelser har vært større enn før, og det har presset avkastningen på kontanter og obligasjoner ned til betydelig negativ realrenter som gjør dem lite attraktive å eie og kjempefine å låne med. Og det har skapt mye kontanter som deretter passerer gjennom og skaper den etterspørselen etter finansielle eiendeler, og med et etterslep i inflasjonen. Så den syklusen, og hvis du ser den syklusen skje om og om igjen, og vi vil kanskje snakke om hvor det fører hen, det er den dynamikken.

"Så vi ser det skje akkurat nå i alt. Du vil låne penger eller bruke kontanter, eller alle har nok kjøpekraft fordi de har gitt oss alle disse pengene. Men det svekker verdien av penger. Det er ikke bra å eie finansielle gjeldsmidler, så alle går inn i aksjer, og den bevegelsen skaper en syklus der individer begynner da å innse at de taper penger på inflasjon når de har disse kontantene og obligasjonene, og de tror at kontanter er trygg. De fleste investorer tror at kontanter er det trygge stedet å være, og de fleste investorer vurderer hvor rike de er etter hvor mye penger de har."

Investorer fortsetter å sette penger i arbeid i amerikanske aksjemarkeder, og penger strømmer ut av kontanter ettersom den amerikanske dollaren fortsetter å falle på grunn av bekymring for den langsiktige veksten i økonomien.

"De ser på alt som ikke er inne inflasjonsjusterte vilkår, men når du har det skiftet, som om vi har det skiftet nå, begynner de å innse etter hvert som inflasjonen tar seg opp, at det ikke er attraktivt å holde disse eiendelene, og da begynner de å selge mer. Så når du har store underskudd og det betyr at du må selge mye gjeld, gjør det offentlige, og du får salg av de som er eiere. Det er en stor ubalanse mellom tilbud og etterspørsel som sier mye salg av gjeld (det som er ny gjeld og det som er gammelt som ikke vil holdes lenger)... og det betyr at sentralbanken er satt i en posisjon som er vanskelig fordi enten rentene, hvis de ikke gir, utgjør det tilbud-etterspørselsgap - prisene vil stige mye og stenge ting - eller de må ta igjen gapet og komme inn og gjøre mer utskrift av penger. Og den syklusen har skjedd om og om igjen i dens forskjellige former i tusenvis av år."

Caleb:

"Ja, men det høres veldig, veldig ut som det vi opplever akkurat nå."

Stråle:

"Helt riktig. Fordi du ser at det er en endring i psykologien. Folk snakket ikke om inflasjon. De Fed sa midlertidig inflasjon. Det er ikke noe midlertidig ved å skape mye mer penger i kreditt og gi det til folk som kan brukes. Hvis kjøpekraften for penger og kreditt, med andre ord, økes mye mer enn mengden varer som produseres, kommer du til å få dette."

"Og så det er dynamikken vi har nå, og du begynner å se det i kredittmarkeder og salg av det, og det skaper dynamikken. Så vi er på et punkt i syklusen hvor du nå skal få begynnelsen på sentralbanken eller Fed innstramming. Og mengdene av den innstrammingen vil være svært små for å kompensere for inflasjonen. Utilstrekkelig. Hvis du tok, vet du, fire renteøkninger, vil det ikke komme deg i nærheten av renten – en rente som ville kompensere for inflasjonen. Men det er på en måte nødvendig å holde balansen OK fordi vi trenger svært lave realrenter for å håndtere gjeldsubalansen. Og det er dynamikken. Så når du ekstrapolerer det fremover, ville jeg ikke hatt samme nivå av forståelse hvis jeg ikke så den syklusen skje om og om igjen."

Caleb:

"La oss komme til to og tre: syklusen av indre orden og uorden og syklusen av ytre orden og uorden. De er like, men forskjellige. Jeg antar av indre lidelse, og etter å ha lest det du skrev, vi snakker om inntektsforskjell. Vi snakker om en polarisering av samfunnet som virkelig er forankret i penger."

Stråle:

Ikke sant. Gjennom historien, når disse tre tingene kommer sammen, er det en dårlig kombinasjon fordi det er et økonomisk problem. Og så er naturen til kapitalismens syklus en fabelaktig måte å tjene penger på. Og samtidig skaper det formuesgap. Så som en del av den syklusen tjener det penger ulikt, og det skaper mulighetsgap også fordi det er rik folk har større mulighet til å gi barna bedre utdanning og andre ting, og det skaper harme. Så det ligger under overflaten. Det er ikke noe problem når det er høykonjunktur. Men når du kommer i en situasjon der det er vanskelige tider økonomisk og så videre, så begynner det å produsere en konflikt av samme type konflikt som vi ser nå."

"Du kunne for eksempel se på 1800-tallet, fra 1850 til 1900, at kapitalismen utløste talentene for å produsere Industrielle revolusjoner. Og med det, skapelsen av stor produktivitet. Men med det skapte det også det som ble kalt den forgyldte tidsalder. Og i USA kalte vi det forgyldt tidsalder, det ble kalt Belle Epoque i Europa – de store, store formuesgapene som ble ganske prangende. Og så ble det røverbaron epoken der kapitalistene ble holdt i forakt. Og så hadde du Panikk av 1907. Og så hvis jeg tar fra 1910 til 1945, ble nesten all rikdom ødelagt. Og du hadde i verden, egentlig, en veldig stor konflikt mellom å ta rikdommen (dvs. kommunisme og fascisme), og du hadde en kamp som avsluttet en periode som egentlig nesten utslettet all rikdom."

«I boken viser jeg det. Det er et kapittel om å investere, og det viser at hvis du startet i 1900, hvordan ville bildet ha vært. Og å se disse tingene i sykluser, du vet, gjør det klart. De klassiske tegnene på det er at venstresidens populisme og høyrepopulismen utvikler seg, og en populist er en person som skal kjempe for den siden. De er ikke lenger en person som kommer til å gå på akkord. Systemet med demokrati er basert på å gå på akkord for å finne ut noe som fungerer for folk flest. Dette er nå en vinn-for enhver pris type miljø."

«For eksempel er det fullt mulig at ingen av sidene vil akseptere å tape ved valget i 2024. Jeg mener, tenk på det. Så det er et konfliktnivå akkurat nå som begge sider håndterer. Og så går midten tapt fordi modusen er "du må velge side." Historien har vist oss dette i den franske revolusjonen, den russiske revolusjonen, den kinesiske revolusjonen, den cubanske revolusjonen. Du må gå på en av de sidene og kjempe for den siden. Du kan ikke være i midten og det reiser konflikten. Det betyr at det er en trussel. Så, du ser i perioden 1930-45, valgte demokratier å være autokratier fordi denne konflikten ble så ille at lederen, befolkningen, det faktiske parlamentet sa at vi trenger sterkere kontroller. Så det er den typen situasjon historien har vist. Og det er et prikkplott her, vet du? 6. januar er bare en prikk. Så du kan se disse tingene og se den om og om igjen, det er nesten som å se filmen skje for, du vet, for 20. gang."

Caleb:

"Ikke sant. Men som Mark Twain ville sagt, "historien gjentar seg kanskje ikke, men den rimer." La oss snakke om den ytre orden og uorden du snakker om. Hvordan påvirker det ting?"

Stråle:

"Alltid gjennom historien, fremveksten av stormakten for å utfordre en eksisterende stormakt og deres regler. Når vi sier en verdensorden, er det måten verden fungerer på. Så, for eksempel, i 1945 var USA den store vinneren av krigen. Det var en økonomisk vinner så vel som en militær vinner fordi vi samlet 80 % av verdens gull. Og det var, på den tiden, gull var verdens penger. Så vi hadde 80 % av verdens gull, vi hadde dominerende militære, og vi hadde en dominerende økonomi, nesten halvparten av verdens økonomi. Og så det er grunnen til at FN er i New York og Verdensbanken og IMF er i Washington, D.C. Vi hadde en amerikansk verdensorden."

"Og så har historien vist at, ettersom det er konkurranse i økonomi, at andre reiser seg og får mer rikdom og makt. Og som et resultat av det blir de sammenlignbare makter. Jeg målte potenser i åtte forskjellige typer potenser i boken, så jeg ville bare måle dem. Og slik kunne du se dem endre seg objektivt, og du kunne se hvordan Kinas makt i alle dets typer makt øker betydelig i forhold til USA for å gjøre det til en sammenlignbar makt. Og fordi Kina har en befolkning som er mer enn fire ganger USAs. Hvis det hever seg inntekt per innbygger til halve USA vil det være dobbelt så stort, og økonomisk sett betyr dobbelt så stor makt på alle måter, militært, teknologisk og så videre."

"Så gjennom historien er det fem typer konflikter mellom land, og vi kan kalle dem konflikter, konkurranser eller kriger. Men det er en handelskrig, det er en teknologikrig, det er en geopolitisk påvirkningskrig, det er en kapitalkrig, og det er en militærkrig, eller det kan være en militærkrig. Og så vi ser alle disse. Vi er absolutt i de fire første typene kriger. Og så er det en risiko for den andre krigen, siden det er en kamp. Og så du ser det delvis der, og du ser Kina alliert med Russland i form av en allianse. Og det er også historisk fordi å ha andre land alliert mot de dominerende maktene er normalt i historien, og du ser den dynamikken skje."

«Det er prikkplottet, så alt jeg har sagt er nøyaktig og målbart. Det betyr ikke at det nødvendigvis er skjebnebestemt, men vi må se på årsak-virkning-forholdet og prikkplottet slik at vi kan snakke om hva det kan være. Det er nummer tre. Nummer fire som du sikter til, for jeg visste ikke om nummer fire før jeg studerte historie, men nummer fire er naturhandlinger i form av disse tidvis store naturhandlingene, som pandemier, tørke og flom."

Caleb:

"Ja, det var akkurat dit jeg ønsket å gå, fordi vi har vært ofre, uten tvil, for naturhandlinger i form av COVID-19, i form av en global pandemi. Selv om du kan si at mennesker som flytter inn på dyreterritorium kanskje fikk det til. Og så er klimaendringene, som også er mange av dem, menneskeskapte. Du kan ikke argumentere med vitenskapen her. Så la oss snakke om naturhandlinger og hvordan disse spiller inn."

Stråle:

"Vel, det var interessant for meg fordi jeg ikke visste om dem. Jeg tenkte egentlig ikke på dem. Men det du ser er at det gjennom historien har drept flere mennesker og styrtet flere samfunn enn de tre første. Når det skjer samtidig med de tre første, vet du, det er mye vondt som skjer og har dårlige effekter. Så det er ikke noe jeg har klart å se i mønstre. Med andre ord, flommen en gang i 100 år, orkanen en gang i 100 år. Men jeg har studert med klimaspesialister, og det er økende risiko for dette."

«For eksempel kan havnivåstigning, kombinert med risikoen for orkanen ett på 100 år eller noe sånt, være en betydelig risiko. Jeg forutsier ikke det, men jeg sier at det ikke er slik at de går ned. Risikoen går ikke ned. Jeg beklager alle disse risikoene, og jeg vet at det høres veldig dystert ut det jeg ser. Jeg har nettopp lært i historien at jeg må være så objektiv som mulig, ikke være farget av godt eller dårlig, og de tingene er absolutt bekymringsfulle.

"Men den femte tingen er optimistisk. Jeg mener at nummer fem, og etter å ha vist seg kraftigere enn de fire andre, er menneskets evne til å tilpasse og utvikle teknologier og så videre. Du vil se i boken, du har sett i boken, at vi har alle disse diagrammene som viser hver av tingene jeg nettopp har nevnt. Og så er det diagrammer jeg viser, som er forventet levealder og inntekt per innbygger. Og når du ser de andre i diagrammet, er det kanskje fem eller 10 års stup, men knapt noe, og de vises knapt på listene i forhold til forbedringens kraft. Og vi har mye evner med teknologiene, menneskets evne til å tåle kunstig intelligens for å øke evnen til å gjøre andre ting, og det er tilpasningsevne."

"Så jeg tror at når jeg ser på alle disse, tror jeg at hvis vi bekymrer oss nok, trenger vi ikke å bekymre oss. Og hvis vi ikke bekymrer oss, må vi bekymre oss. Hvis vi bekymrer oss nok for de interne konfliktene og de ytre konfliktene og så videre, og vi jobber godt sammen, vil de befolkningen har mer ressurser totalt enn den noen gang har hatt for å kunne skape et bedre sett av omstendigheter hvis vi håndterer så bra. Og historien har ikke vært oppmuntrende i den forbindelse, men den har den evnen. Den tilpasningsevnen er en veldig kraftig kraft. Så selv som en investor som, tenker jeg, "vel, hva er eiendelene som kommer til å være trygge?" Men jeg tenker også, 'hvordan kan jeg være sikker Jeg er i forkant av den slags nye teknologier? For jeg tror virkelig at det over lang sikt er det største makt."

Caleb:

"Vel, du beklager tidligere for at du hørtes litt skremmende ut, men du er en optimist fordi du er en investor, du er en realist også fordi du er en investor. Så makro syn og kreftene dine og historieleksjonene dine her som du har kombinert og satt sammen i denne flotte boken, det er litt skremmende og kanskje litt lammende for enkeltinvestorer som ønsker å sette penger i arbeid for å bygge rikdom. Og dette er denne samtalen du har og jeg har hatt i årevis, så de har råd til tiden sin. Vi snakker ikke om den store pensjonisttilværelsen på stranden. Dette er hele poenget. Samtidig er det dette du gjør. Du er en investor. Du har investert gjennom disse syklusene i 60 år. Hvordan ville du investert nå hvis du har minst 10 år i markedet, ikke sant?"

Stråle:

«Jeg har vært veldig heldig som har gått fra å ikke ha penger til å ha mye penger i løpet av den perioden, i riktig rekkefølge. Så jeg har opplevd dem alle, og jeg husker at det første jeg begynte å telle hvor mange uker, måneder og deretter år jeg hadde i sparing slik at hvis det ikke kom inn noe så kunne jeg ta vare på familien min og at jeg ville være flink, vet du, for å sikre verste fall scenario. Hvis du vil vite hvorfor jeg har vært så vellykket, for det meste, har det ikke vært på grunn av det jeg vet så mye som det er fordi jeg vet å håndtere det jeg ikke vet og for å sørge for at jeg tar vare på bunnen og at det ikke finnes noen verste scenarier er."

"Og jeg fant ut at den beste måten å gjøre det på er å bygge en slik portefølje at jeg er OK og at familien min vil være OK. Og jeg tok det uansett hva tallet var, og halverte det forutsatt at jeg kunne tape halvparten på grunn av inflasjonen eller markedet. Og svaret jeg fant, viktigst av alt, var utmerket diversifisering. Hvis du kan skape utmerket diversifisering av omtrent like balanserte ting, kan du betydelig, altså opptil 80 %, redusere risikoen din uten å redusere avkastningen. Kraften til å forstå hvordan man gjør det, det er derfor jeg kom opp med denne allværsporteføljen, som egentlig er en teknikk som er risikoparitet— Det har blitt kalt når det har blitt adoptert av andre, men for å kunne balansere investeringer slik at det kan skje.»

"Og så jeg vil si, vel vitende om at det du ikke vet er større enn det du vet og markedene gir pris på ting, at utgangspunktet bør være at risikobalansering og at den dårligste aktivaklassen, den minst sikre aktivaklassen, er kontanter, spesielt nå. Så hold deg unna kontanter og nå, med negativ realavkastning, hold deg unna minimerte obligasjoner. Tenk kanskje på om inflasjonsindekserte obligasjoner er bedre enn nominelle obligasjoner. Men uansett, å skape en veldiversifisert portefølje: Nå betyr ikke den veldiversifiserte porteføljen bare aktivaklasser. Det betyr land, det betyr valutaer for å oppnå den slags balanse, så tar du avvik fra det basert på dine taktiske innsatser og gjør det på en svært diversifisert måte også. Det er det som har fungert for meg, og jeg ønsker å gå videre."

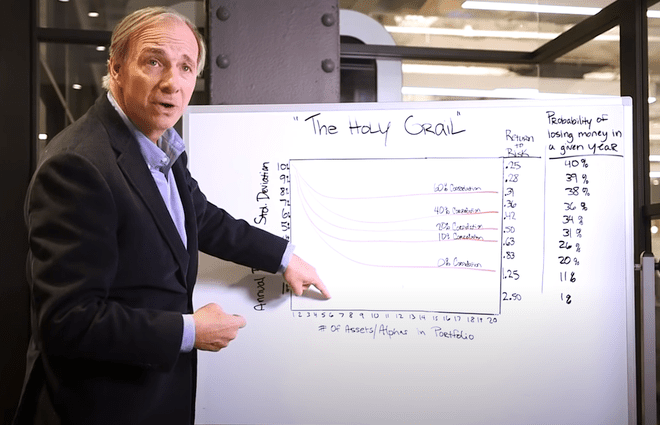

Caleb:

"Vel, folkens, vi skal koble til Rays beskrivelse av All-Weather-porteføljen. Vi har den på oss YouTube-kanal. Vi har den på Investopedia.com også. Det er en av de mest populære videoene vi har fordi for mange år siden var Ray flink nok til å komme innom kontoret og lede oss gjennom den på tavlen. Så fascinerende. Og Ray, du vet, du har gjort denne investeringen i ganske lang tid. Jeg vet at du kjøpte din første aksje da du bare var 12 år gammel. Husker du hva det var og hva som fikk deg til å kjøpe den aksjen, og tjente du penger på den?"

Stråle:

"Ja, det er morsomt. Jeg holdt på med caddiing og gjorde strøjobber som å klippe plener og så videre på den tiden, og jeg ville ta de små pengene mine og hva skjedde på den tiden, det var tiden på 60-tallet hvor aksjemarkedet var veldig varmt, så alle snakket om den. Og jeg åpnet en meglerkonto og den første aksjen jeg kjøpte var den eneste aksjen jeg hørte om som solgte for mindre enn 5 dollar per aksje. Og jeg tenkte at det eneste investeringskriteriet mitt var at jeg vil ha mindre enn $5 dollar i år. Vel, det betydde at jeg kunne kjøpe flere aksjer. Så hvis det gikk opp, ville jeg tjent mer penger. Det var min dumme investeringsnaive ting."

Caleb:

"Du hadde ikke brøkdeler på den tiden."

Stråle:

"Ikke sant. Og så og selvfølgelig, det er et feil konsept, men det eneste selskapet jeg noen gang hadde hørt om som solgte mindre enn $5 per aksje... North East Airlines var navnet på selskapet og det var i ferd med å gå konkurs. Men et annet selskap kjøpte det og det tredoblet seg. Og jeg tenkte «hei, dette er enkelt. Jeg liker dette.' Og så lærte jeg selvfølgelig at dette spillet er alt annet enn enkelt. Men det var min første, og det hektet meg. Jeg elsket spillet, så det var som for meg å spille et spill, videospill og så videre, men med penger. Og hvis jeg tjente penger, var det flott. Så jeg ble hekta."

Caleb:

"Ikke sant? Se hvor du er nå. Det viste seg å være en ganske god avgjørelse. Jeg vil spørre hvem som har vært din største investeringsinnflytelse gjennom karrieren din? Hvem er den eller de personene som nettopp fikk deg til rett øyeblikk med de riktige rådene og bare åpnet verden for deg på denne måten?"

Stråle:

"Jeg vil si Paul Volcker når det gjelder makroøkonomi og gjennomgå det. Jeg så på makroøkonomien, vet du, fra 15. august 1971, dollarens devaluering. President Nixon kommer på TV. Paul Volcker var statssekretær på den tiden, og USA misligholdt sin forpliktelse til å gjøre kontantene om til gull. Og jeg tjente på børsgulvet, og det var en stor læringsopplevelse. Fordi aksjemarkedet gikk mye opp, trodde jeg det ville gå mye ned. Men Paul Volcker... og forresten, det var første gang jeg skjønte at jeg trengte å studere hva som skjedde i historien. Det samme som skjedde med at Nixon kom på fjernsynet og brøt koblingen med gull og deretter trykte mye penger, var nøyaktig det samme som Roosevelt gjorde 5. mars 1933. Og det var hovedsakelig det jeg trengte for å forstå hva som skjedde i historien vår. Men Paul Volcker er en mann som jeg har beundret og ble en god venn mens han gikk gjennom det. Jeg vil si at han hadde en innflytelse på meg."

Caleb:

"En av våre høyeste Fed-formann og en av våre tøffeste måtte takle litt reell inflasjon. Folk tror vi har inflasjon nå. Paul Volcker hadde å gjøre med en Bjørn av et inflasjonsproblem da han var sentralbanksjef. Ray, du vet, vi er et nettsted bygget på våre investeringsvilkår. Det var slik vi ble skapt. Jeg vet at du har så mange i boken din, men jeg vet at det sannsynligvis er en som virkelig taler til hjertet ditt. Hva er din favoritt investeringsperiode og hvorfor?"

Når du ser rundt i verden, er 7 % inflasjon i USA, selv om den er ganske høy, ingenting sammenlignet med Venezuela, der inflasjonen er over 100 %. Argentina på over 51 % og Tyrkia på 36 %. Den laveste inflasjonsraten der ute, Japan, er på 0,6 %.

Stråle:

"Diversifisere! Det er en måte du kan redusere risikoen betydelig på uten å redusere forventet avkastning hvis du vet hvordan du gjør det. Fordi hver risiko er lik en risiko for ruin. Nå, bare for å gi deg en idé, selvfølgelig, la oss si at du har en godt brukt standardavvik som et mål på risiko. Det er ikke det beste risikomålet, men hvis du har et standardavvik på 15 % – aksjemarkedet har, du vet, 18 % standardavvik, noe slik, det varierer – det betyr at på en hendelse med to standardavvik, som du vil ha, vil du tape over 30–40 % av pengene dine. Nå er det et beløp du ikke kan tape, for eksempel rundt 30 eller 40 %, og lykkes med å gjenopprette. Tenk på det på denne måten. Hvis du taper halvparten av pengene dine, tar det 50 % tap, tar 100 % avkastning for å ta igjen. Du taper mer enn det, og du vet, i økende grad har du ikke kapasitet til å ta igjen det. Så du må se på risikoen for ødeleggelse. Så hvordan reduserer du risikoen uten å redusere avkastningen? Og hvis du vet hvordan du gjør det bra, så kan du oppnå det."

Caleb:

"Det er et vakkert begrep. Jeg elsker måten du forklarer det på og du har rett, og det er hva allværsporteføljen din handler om. Og det er på en måte måten du har bygget karrieren din på. Ray Dalio, styreleder i Bridgewater Associates, investeringssjef, også forfatter av en flott ny bok, Prinsippene for å håndtere en verdensorden i endring. Du er en pedagog, du er en giver. Stråle. vi er så glade for å ha deg på ekspressen. Takk for at du tilbringer tid med oss og for at du er en så god venn for Investopedia."

Stråle:

"Takk skal du ha. Du er en god venn for meg også, og jeg setter pris på det, og jeg beundrer det du gjør for å utdanne så mange mennesker. Det er bare så viktig. Takk skal du ha."

Ukens termin: Risikovektede gjennomsnitt

Det er terminologi. Det er tid for oss å bli smarte med investeringsbegrepet vi trenger å vite denne uken. Denne ukens semester kommer til oss fra Christina i New York City. Hva skjer, nabo? Christina foreslår risiko-vektlagt gjennomsnitt og vi liker det uttrykket. Men først må vi forstå hva risikovektede eiendeler er.

Risikovektede eiendeler, ifølge Investopedia, brukes til å bestemme minimumsbeløpet kapital som må holdes av banker og andre finansinstitusjoner for å redusere risikoen for insolvens. Kapitalkravet er basert på en risikovurdering for hver type bankaktiva. For eksempel regnes et lån som er sikret med remburs som mer risikabelt og krever dermed mer kapital enn et boliglån som er sikret med sikkerhet. Basel III er bankforskriften setter retningslinjene rundt risikovektede eiendeler som bankene må holde. Og i USA har vi Dodd-Frank Act, som også spesifiserer hvor mye kapital amerikanske banker trenger.

Så hvordan beregner du gjennomsnittlig risiko? Mens vi gjør det ved å multiplisere eksponeringsbeløpet med den relevante risikovekten for typen lån eller eiendel, en bank gjentar denne beregningen for alle sine lån og eiendeler og legger dem sammen for å beregne total risikovektet eiendeler. Vel, ifølge de siste stresstestene på amerikanske banker utført av Federal Reserve i juni, er bankenes risikovektede gjennomsnitt i ganske god form. De har tilstrekkelige eiendeler til å støtte sin eksponering. Men det er et økende trommeslag i Fed og rundt global bankvirksomhet for mer klimabaserte stresstester. Hvor stor eksponering har globale banker for klimakatastrofer? Det kommer til å være et nytt og intenst fokus for sentralbanker rundt om i verden. Og hvis du vil lære mer om det, hør på episoden en av Green Investor-podcasten drevet av Investopedia, uansett hvor du får på poden. Vi kommer mye inn på det temaet. Godt forslag, Christina.