Fem grunner til at aksjerally kan fortsette

Avtagende inflasjon, rikelig med jobber og bearish sentiment kan føre til ytterligere gevinster

Er bjørnene ferdige? Onsdagens stigning på 2 % la Dow Jones Industrial Average 20 % over det laveste nivået i oktober, og oppfyller den vanlige definisjonen av en oksemarked.

Mange investorer er fortsatt ikke i humør til å feire, med alle de store aksjegjennomsnittene så vel som obligasjoner som fortsatt viser betydelig tap hittil i år, kryptovalutaer som imploderer, og forbrukere føler effekten av høy inflasjon midt i lavkonjunkturbekymringer. Markedene reflekterte denne skepsisen torsdag. De store indeksene avsluttet dagen lite endret seg da investorer ventet på et tegn fra morgendagens jobbrapport.

Sentimentet blant individuelle investorer forblir definitivt bearish, ifølge AAII-investorsensimentundersøkelsen, og endte i november med markedsbjørner over 40 % og okser under 25 %. Det er en kontrarisk indikator som antyder at flere mennesker kan varme opp til aksjer, noe som gir ekstra drivstoff til rallyet. Her er noen flere grunner til at aksjer kan avslutte et tøft år på et høyt nivå.

Viktige takeaways

- Amerikanske og globale aksjer har hatt imponerende oppganger siden midten av oktober.

- Dow Jones Industrial Average endte i november opp 20 % fra det laveste.

- Investorsentimentet forblir bearish selv etter at det har forbedret seg den siste måneden.

- Avkjøling av amerikansk inflasjon i oktober vakte håp om at renteøkningene nærmer seg fullført.

- Arbeidsmarkedet og bedriftsresultatene har holdt seg historisk sterke.

- Kina har lettet COVID-restriksjonene mens Europa tar tak i sin energikrise.

Inflasjonen er på vei ned

Federal Reserve-leder Jerome Powell understreket i en tale onsdag at inflasjonen fortsatt er høy, med Feds foretrukne inflasjonsmåler, personlige forbruksutgifter (PCE) prisindeksen, opp 6 % det siste året. Ikke desto mindre steg indeksen mindre enn forventet i oktober, ifølge data utgitt torsdag, og det samme gjorde konsumprisindeks (KPI), et alternativt mål på inflasjon.

I oktober steg kjerne-PCE-inflasjonen unntatt mat og energi bare 0,2 % fra måneden før, en kraftig nedgang fra 0,5 % oppgang på samme basis i september. Det er bare én måned, som Powell bemerket, men sett sammen 11 slike måneder til og du ender opp med en årlig inflasjon på 2,4 %, ikke mye over Feds langsiktige mål på 2 %.

Trykket på tilbudssiden avtar også. Det siste årets inflasjon falt sammen med pandemiske forsyningsforstyrrelser som stort sett har forsvunnet, og økningen i amerikanske bensinpriser etter Russlands invasjon av Ukraina har også snudd.

Like viktig er det at det siste års inflasjon fant sted midt i betydelig lavere renter ettersom Fed hevet sin referanserente fra nær null i mars til nesten 4 % nå.

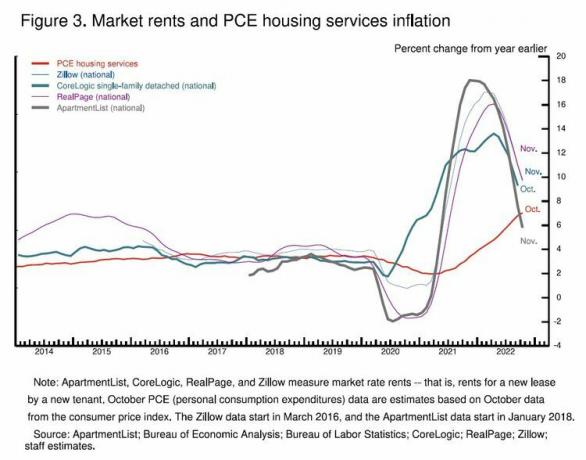

Som et resultat av dette har noen ledende indikatorer for fremtidig inflasjon, som leilighetsleie og havnekøer, falt betydelig. Det som gjenstår å se er om tjenesteinflasjonen også kan avkjøles mens arbeidsmarkedet fortsatt er historisk sterkt.

Økonomien står fortsatt

Feds renteøkninger har bidratt til å stoppe den økonomiske veksten i USA i løpet av årets ni første måneder, og fjerde kvartal forventes å vise bare en beskjeden forbedring. Og som Powell gjentok onsdag, har ikke de fulle effektene av tidligere renteøkninger forplantet seg gjennom økonomien ennå, noe som gir en vedvarende motvind på kort sikt.

Likevel reflekterer nylige handlinger i aksjer en viss lettelse over renteøkningene så langt. Arbeidsmarkedet er fortsatt historisk stramt, med torsdagens første data om arbeidsløshetskrav som bekrefter at arbeidsgivere fortsatt er motvillige til å kutte ansatte med så mange ledige stillinger som fortsatt ikke er besatt. Så lenge lav arbeidsledighet og lønnsvekst over trenden holder stand, virker det usannsynlig at forbruksutgifter, som utgjør to tredjedeler av USAs BNP, vil avta meningsfullt. Nedgangen i utgiftene i oktober var først og fremst drevet av forbrukere med lavere inntekt hardest rammet av de økende kostnadene for nødvendigheter. Nylige nedganger i gasspriser bør hjelpe på den poengsummen, og det samme vil en lavere inflasjonsrate neste år.

Forretningsutgiftene har også holdt seg robuste. Store, børsnoterte selskaper har fortsatt historisk sterke fortjenestemarginer takket være prisøkninger på produktene deres. S&P 500-inntektene økte med 9,2 % fra år til år i tredje kvartal, og mens Q4 er nå estimert ned litt fra år til år det er en god sjanse for at det ender opp med en gevinst, siden 70 % av S&P 500-selskapene slår estimatene i 3. kvartal. I fjor tok et bredere mål på bedriftens fortjeneste sin største andel av innenlandsk inntekt siden 1929.

Små bedrifter og Både teknologigigantene har allerede sagt opp arbeidere, og flere kan følge etter. Den moderate nedgangen i teknologiutgifter hittil kan bli mer alvorlig. Men med Powell som signaliserer at Fed Funds-renten vil toppe nær 5 %, noe som potensielt gir Fed kun 50 basispunkter med økninger etter desember. Og jo lenger økonomien unnslipper en vedvarende nedgang, desto høyere håp vil Fed klare å konstruere en historisk unnvikende "myk landing."

Momo, FOMO og karriererisiko

Markedsoppgangen fra laveste nivåer i midten av oktober gir aksjer rikelig med kortsiktig momentum. Mens Dow har ledet an, har S&P 500 gjenvunnet sitt 200-dagers glidende gjennomsnitt, en mye overvåket trendindikator som begrenset indeksens oppgang i august. Hvis S&P kan opprettholde og forlenge denne ukens utbrudd til slutten av desember, kan det overbevise flere markedsdeltakere om at bjørnemarkedet i 2022 er avsluttet.

Dette skuddet av kortsiktig momentum utgjør et dilemma for fondsforvaltere, hvorav mange har hatt et tøft år. Å tape penger på et bjørnemarked er den typen ting som kan skje hvem som helst. Å underprestere konkurrentene fordi du ikke kjørte rallyet ved årsskiftet hardt nok, gir en mer potent bonus og karriererisiko. Detaljinvestorer kan også fange frykten for å gå glipp av feber hvis markedsgevinsten fortsetter.

Løfting av globale stormskyer

Blant de viktigste risikoene for den globale økonomien og aksjemarkedene i år har vært de kraftige nedgangene i veksten i Europa og Kina. Europeiske økonomier har blitt forstyrret av økningen i energi- og strømprisene på kontinentet etter Russlands invasjon av Ukraina. Kina har sett sin vekst avta dramatisk i år, da Beijing-regjeringen beordret langvarige og omfattende nedstengninger for å begrense spredningen av COVID-19.

Nå er det nytt håp på begge fronter. Europa har overvunnet sin historiske avhengighet av russisk naturgass og forsøkt å begrense forstyrrelser i strømmarkedet. Mens kontinentet fortsatt forventes å lide av en resesjon neste år, tyder nylige vekstindikatorer på at nedgangen kanskje ikke vil vise seg så alvorlig som tidligere fryktet.

I mellomtiden søkte Kina en exit-strategi fra sin Zero-COVID-politikk selv før de strenge karantenene ble fokus for omfattende folkelige protester forrige uke. I kjølvannet av demonstrasjonene ser det ut til at disse anstrengelsene har samlet seg.

Selv om europeisk motstandskraft og Kinas hjerteskifte ikke eliminerer risikoen fra ytterligere renteøkninger, resesjon og fortsatt russisk aggresjon, begrenser de nedsiden. De har også fått en historisk sterk dollar til å miste noe av sin glans den siste måneden, noe som har redusert inflasjonspresset i utlandet.

Utviklede utenlandske markeder ga bedre resultater enn S&P 500-indeksen i november. I USA har industri-, material- og finansaksjer ledet de siste markedsgevinstene. Dette er ikke sektorer man kjøper i forkant av en resesjon.

Sentimentet forblir dempet

Den nye månedlige utgaven av Investopedia investorundersøkelse viser at leserne sakte varmes opp til aksjer mot et bakteppe av økt risikoaversjon. Den samme trenden er tydelig blant profesjonelle investorer. En rekke undersøkelser indikerer at de fleste markedsdeltakere fortsatt er skeptiske til at de siste markedsgevinstene vil vedvare, noe som gir rikelig med rom for aksjer til å stige mer hvis denne følelsen endrer seg.

Bunnlinjen

Ingen av de ovennevnte kan garantere at bjørnemarkedet er historie. De forsinkede effektene av tidligere renteøkninger er fortsatt den primære risikoen for fortsatt vekst. Men det grunnleggende som ligger til grunn for forbruker- og bedriftsutgifter forblir på plass foreløpig, mens mange investorer fortsetter å rabattere den siste oppgangen. Det er en plausibel oppskrift for ytterligere aksjemarkedsgevinster på kort sikt.