Enron-ledere: Hva skjedde, og hvor er de nå?

Hva skjedde?

To tiår før den plutselige og dramatiske kollapsen av kryptovalutautveksling FTX i november 2022, Enron var et Houston-basert energiselskap som imploderte som et resultat av ulike uredelige regnskapspraksis. Bedrageriet kom frem i oktober 2001, etter en varsler brev fra daværende Enrons visepresident Sherron Watkins til styreleder Ken Lay i august 2001. I årevis hadde Enron brukt komplisert utenfor balansen enheter og kjøretøy for spesielle formål å skjule milliarder av dollar i tap fra mislykkede avtaler og prosjekter.

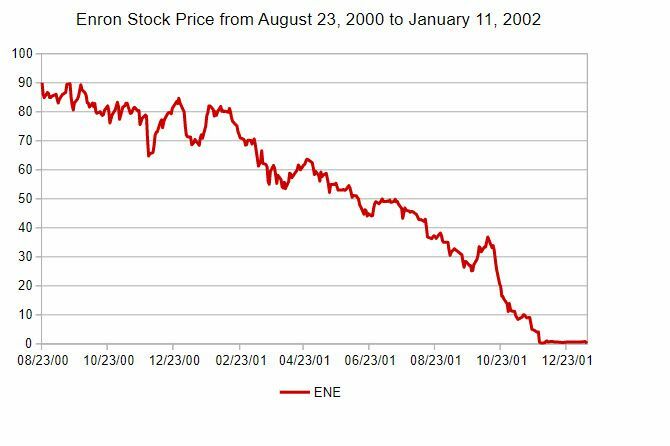

Da nyheten om svindelen lekket ut, falt Enrons aksjekurs til mindre enn $1 på tidspunktet for konkursangivelsen i desember 2001 (se bildet nedenfor) fra en engangshøyde på mer enn $90.

Investopedia

Konkursen kastet tusenvis på Enron uten jobb, og enda verre, tømte selskapets pensjonsfond – noe som kostet mer enn 20 000 ansatte sparepengene deres. På den tiden var Enrons 63,4 milliarder dollar i eiendeler den største amerikanske konkurssaken i historien (senere erstattet av 2002-konkursinnleveringen av WorldCom).

Viktige takeaways

- Enron var en gang et massivt energikonglomerat, involvert i alt fra energiproduksjon til vannbehandling og bredbåndshandel. Den begjærte seg konkurs i 2001.

- Enron oppnådde sin forhøyede status ved å engasjere seg i mange tvilsomme regnskapspraksis, ved å bruke ulike kjøretøy utenfor balansen og tredjeparter for å fjerne gjeld fra balansen.

- Investorer og forretningspartnere ble stadig mer bekymret fordi ingen forsto hvordan Enron tjente penger, noe som førte til en U.S. Securities and Exchange Commission (SEC) gransking og en regnskapsoverhaling.

- Enron-revisjonene førte til en omformulering av gjeld og inntjening tilbake til 1997.

- Som et resultat av revisjonene begjærte Enron seg konkurs med 63,4 milliarder dollar i eiendeler – på det tidspunktet, den største amerikanske konkursbegjæringen noensinne.

I tillegg til Enronsin egen implosjon, regnskapsfirmaet Arthur Andersen (et av de fem store regnskapsfirmaene i USA på den tiden), ble funnet skyldig i å ha ødelagt dokumenter og fikk tilbakekalt lisensen til å revidere selskaper, noe som i realiteten satte firmaet ut av virksomhet. Andersen-feilene førte til økt aktsomhet blant revisorer, som er kjent som Andersen-effekten.

Hovedaktørene i regnskapssvindel var styreleder/Administrerende direktør (CEO) Ken Lay, administrerende direktør Jeff Skilling, og Finansdirektør (CFO) Andrew Fastow. Sammen engasjerte de seg i en rekke regnskapsmanøvrer for å holde Enrons enorme gjeld unna selskapets balanse og i stedet viser stadig økende inntekter, og presser verdien av selskapets aksjer stadig høyere, som nå er kjent som Enronomi.

Før vi kan komme inn på skjebnen til de viktigste skyldige, er det viktig å forstå forretningskulturen (i det minste i C-suite) som gjaldt i periodene hvor regnskapsordningene ble fulgt. Deres endelige mål var å få Enrons aksjekurs til å gå høyere. Det krevde de forskjellige regnskapsstrategiene som ble distribuert av Enron, under primær ledelse av CFO Fastow og med velsignelsen av administrerende direktør Skilling og senere administrerende direktør Lay.

Seniorledelsen i Enron var besatt av selskapets lager pris, ettersom mange av dem hadde betydelige mengder Enron-aksjer som en del av kompensasjonen, og selskapets aksjer ble ofte brukt som sikkerhet for bedriftslån.

Et av varemerkene til Enrons regnskapsordninger er kanskje best forstått som «mobbing». Enron-ledere presenterte med vilje falske og villedende økonomiske data for bankene de forsøkte å engasjere seg med, og advarte om at hvis bankene ikke kjøpte seg inn i en gitt plan, ville de miste sjansen for andre forretningsmuligheter i framtid. Samtidig presset de hardt på sine revisorer (Arthur Andersen) for å akseptere regnskap av noen av de tvilsomme investeringene som Enron hadde gjort, som alle hadde effekten av å holde gjeld utenfor balansen og pumpe opp inntekter.

Lærdom

Gitt størrelsen på Enron-konkursen på 63,4 milliarder dollar på slutten av 2001, og den påfølgende større WorldCom-konkursen i 2002, tok kongressen til slutt varsel og vedtok Sarbanes-Oxley (kallenavnet SOX) lovgivning om bedriftsstyring. De SOX-loven ble designet for å gjøre det vanskeligere å villede investorer og regulatorer om bedriftens finansielle rapportering. SOX økte også straffene for dokumentødeleggelse, uredelig rapportering og endring av selskapsdokumenter i enhver etterforskning fra regulatorer. SOX krevde også det regnskaps- og revisjonsselskaper opprettholde større uavhengighet fra sine kunder.

Hvor er de nå?

Enron-regnskapsskandalen var kulminasjonen av år med å lage økonomiske rapporter ved å bruke tredjepartsenheter, kjøretøyer med spesielle formål, og villedende Enron-styret og investorer. De viktigste agentene bak bedrageri ble alle prøvd og dømt, men det er andre viktige personligheter som var sekundære aktører. Nedenfor vil vi lede deg gjennom skjebnen til både de kriminelle aktørene og noen av de andre personene som ble fanget av skandalen.

Ken Lay, styreleder og administrerende direktør

Donaldson Collection / Getty Images

Ken Lay var administrerende direktør i Enron tilbake i 1986. I løpet av årene, som styreleder i Enron, bygde han et team av svært aggressive forretnings- og finansledere som var villige til å skjøre krav til finansiell rapportering ved å utvikle enheter utenfor balansen for å skjule Enrons enorme gjeldsbelastning fra investorer og regulatorer.

Lay selv var veldig politisk knyttet, og regnet blant vennene sine tidligere president George W. Bush (som kjærlig omtalte Lay som "Kenny-Boy"). På tidspunktet for Enrons sammenbrudd var Lay både styreleder og administrerende direktør i Enron, etter å ha antatt rollen som administrerende direktør etter den brå avgangen til Jeff Skilling etter bare seks måneder i samme posisjon.

Etter å ha blitt tiltalt av en storjury på 11 punkter verdipapirsvindel, wire svindel, og kom med falske og villedende uttalelser, ble Lay til slutt dømt for seks tilfeller av konspirasjon og bedrageri. I en egen rettssak ble han dømt for ytterligere fire tilfeller av bedrageri og falske forklaringer. Mens han ventet på sin domsavgjørelse i oktober 2006, døde Lay av et hjerteinfarkt 5. juli 2006. I kraft av hans død ble hans skyldige dommer frafalt av domstolene, og vi vil aldri vite hvor lang straff han kan ha fått.

Jeff Skilling, COO og administrerende direktør

U.S. Marshals Service

Jeff Skilling hadde flere seniorroller hos Enron, spesielt administrerende direktør (COO) og administrerende direktør, i forkant av Enron-skandalen og konkurser. Han var kjent som en aggressiv leder med det ene øyet fokusert på virksomheten og det andre på Enrons aksjer pris, som til slutt var det som førte ham og andre Enron-ledere til å påta seg regnskapssvindel som sank Enron.

Han var administrerende direktør i bare seks måneder da han så tegnene på regnskapsskandalen begynte å bryte ut. Lay gikk deretter tilbake som administrerende direktør, i tillegg til å være styreleder. Etter hvert som skandalen begynte å løse seg og Skilling satset på utgangene, solgte han rundt 60 millioner dollar av sine Enron-aksjebeholdninger, noe som førte til at mange konkluderte med at han visste at pilken var oppe. Skilling benektet offentlig all kunnskap om regnskapssvindel som fant sted under hans overvåking.

Da skandalen ble fullstendig løst og ble et offentlig skue, kunne Skillings engasjement ikke overses. Han ble tiltalt for 35 tilfeller av bedrageri, innsidehandel, og andre anklager knyttet til Enron-kollapsen. Han ble til slutt dømt for én telling av bedrageri, en telling av innsidehandel, fem tilfeller av falske erklæringer til revisorer, og 12 tilfeller av verdipapirsvindel.

Han ble opprinnelig dømt til 24 års fengsel, som deretter ble redusert til 14 år etter anke. Han ble også beordret til å betale tilbake 42 millioner dollar til fondet for å kompensere Enron-ansatte og aksjonærer. Skilling fullførte straffen i et halvveishus og ble løslatt i februar 2019. I en egen saksgang ble han også forbudt å noen gang tjene som direktør eller offiser i et offentlig selskap.

Etter løslatelsen fra fengselet i 2019 søkte Skilling å etablere et selskap kalt Veld LLC, som angivelig var en handelsplattform for å lette handel med naturgass og annen energi. I august 2021 ble Veld LLC registrert i staten Texas, men den august. 30, 2022, ble selskapet oppført som inaktivt. Estimater av Skillings gjenværende nettoformue varierer fra $500 000 til $1 million.

Andrew Fastow, finansdirektør

Andrew Fastow ble ansatt av Skilling i 1990 og ble senere finansdirektør i Enron i 1998. Gitt hans bakgrunn i verdipapirer med verdipapirer, han var uten tvil hjernen bak Enron-svindelordningene. Han opprettet dusinvis av avtaler utenfor balansen og spesialkjøretøyer som hjalp til med å skjule gjeld fra Enrons balanse samtidig som den registrerer inntekter, øker Enrons aksjekurs i prosess. Fastow var børsnotert eier av flere Enron offshore enheter som han laget, og tjente ham millioner på siden.

I oktober 2002 ble Fastow tiltalt for 78 tilfeller av svindel, hvitvasking av penger og konspirasjon. Han forhandlet frem en bønnavtale om maksimalt 10 års fengsel og inndragning av mer enn 29 millioner dollar i eiendeler, i bytte mot å samarbeide i rettssakene til andre Enron-ledere.

I september 2006 ble Fastow dømt til seks års fengsel og to års prøvetid. En dommer mente senere at Fastows samarbeid i andre Enron-saker berettiget en reduksjon til fem års fengsel, noe som førte til at han ble løslatt i 2011.

Etter fengselstiden begynte Fastow å jobbe som dokumentgjennomgang ved et advokatfirma i Houston, som samt å gå rundt i forelesningskretsen, ironisk nok om etikk og regnskap integritet. Nettoverdien hans ble også plassert på rundt $500.000.

Sherron Watkins, varsleren

Begynnelsen på Enrons fall kom i august 2001 i form av et anonymt notat til administrerende direktør Lay om regnskapsmessige uregelmessigheter i selskapets økonomiske rapporter. Sherron Watkins, daværende visepresident for bedriftsutvikling i Enron, sendte notatet for å varsle Lay om hva hun mente var alvorlige regnskapsmessige uregelmessigheter som kunne føre til at Enron kollapset i regnskapet skandaler. Det hemmelige notatet ble ikke offentlig før måneder etter at det ble skrevet, godt etter at skandalen blåste vidt og Enron hadde begjært seg konkurs i desember 2001.

Watkins ble kritisert for ikke å gi ut notatet tidligere, mens han også ble rost som en av tre personer av året 2002 av Tid Blad. I 2004 ga hun ut en bok om livet sitt på Enron, og hun deltok senere i den banebrytende filmen om Enrons kollaps: Enron: The Smartest Guys in the Room.

Watkins er for tiden aktiv på forelesningskretsen, og dekker emner som bedriftsetikk og styring samt historien om hennes personlige erfaring hos Enron. Hun har også bygget et konsulentfirma som satser på eierstyring og selskapsledelse og forretningsetikk.

Lou Pai, administrerende direktør i Enron Energy Services (EES)

Lou Pai var en av Skillings mest betrodde løytnanter, etter å ha vært i Enron siden 1987, kort tid etter grunnleggelsen av selskapet i 1985. Skilling satte ham til ansvar for flere av selskapets divisjoner, i roller som administrerende direktør i Enron Energy Services fra mars 1997 til januar 2001, og administrerende direktør i Enron Xcelerator, en venturekapitalarm av Enron, fra februar 2001 til juni 2001. Pai trakk seg plutselig i juni 2001, og tok med seg anslagsvis 250 millioner dollar i aksjeinntekter.

Pai ble ikke siktet for noen kriminell forseelse i Enron-regnskapsskandalen, og han påberopte seg den femte endringen i påfølgende sivile søksmål mot Enron. I gruppesøksmål, måtte han miste 6 millioner dollar i en forsikringsutbetaling for å gå til et fond opprettet for å hjelpe de som ble skadet av Enron-skandalen. Mye senere, i 2008, avgjorde Pai anklagene om innsidehandel i en utenrettslig avtale på 31,5 millioner dollar, som inkluderte 30 millioner dollar som også gikk til Enrons ofrefond.

Etter sin avgang fra Enron, var Pai grunnlegger og tidligere styreleder i Element Markets, et konsulentfirma for fornybar energi. Han ble senere med som partner i Midstream Capital Partners LLC, hvor flere andre tidligere Enron-ansatte jobbet.

Gray Davis, guvernør i California

Gray Davis var guvernør i California fra 1999 til 2003. Bare måneder etter å ha blitt gjenvalgt til en annen periode som guvernør, ble han satt til en tilbakekallingsavstemning i oktober 2003. Han tapte den avstemningen i stor grad på grunn av energikrisen i California, som resulterte i at millioner av kunder ble stanset fra strømnettet med jevne mellomrom. Enron hadde i årevis drevet ulike ordninger for å blåse opp Californias energipriser, selge til høye priser og kjøpe til lavere priser i et kunstig skapt marked som nettopp var blitt deregulert.

Estimater er at Enron tok bort rundt 27 milliarder dollar fra California-kunder og staten med sine ulike prisfastsettingsordninger.

Etter at han ble avsatt som guvernør, jobbet Davis som foreleser ved UCLAs School of Public Affairs og som advokat ved Loeb & Loeb.

Richard Kinder, eks-COO og president

Richard Kinder startet sin karriere innen energi som advokat ved Florida Gas Transmission, som til slutt ble Enron etter en rekke fusjoner. Han hadde vært collegevenn med Ken Lay ved University of Missouri. Han fungerte som president og COO i Enron fra 1990 til 1996, før regnskapskampene begynte.

I desember 1996 forlot han Enron for å starte en bedrift med en gammel venn, William Morgan, en annen klassekamerat. Gjennom en rekke kjøp av ulike rørledningsselskaper bygget de to et suksessfullt selskap inn Kinder Morgan Inc., og ble det største energiselskapet i mellomstrøm (rørledningsoperatør) i USA. Fra desember 2022 ble han notert på Forbes, med en estimert nettoverdi på 7,2 milliarder dollar. Han fungerer for tiden som grunnlegger og styreleder for Kinder Morgan, og trakk seg fra administrerende direktør i 2015.

Hvordan klarte Enron å komme unna med sin uredelige regnskapspraksis så lenge?

Enron brukte ekstremt kompliserte verktøy utenfor balansen, som spesialkjøretøyer og sikringsstrategier, for å villede både Enron-styret og finansanalytikermiljøet. Da finansanalytikere stilte spørsmål ved noen av Enrons regnskapsteknikker, ble administrerende direktør (CEO) Jeff Skilling og finansdirektør Offiser (CFO) Andrew Fastow gikk god for de økonomiske resultatene og anklaget analytikerne for ikke å være i stand til å forstå tallene. frem. Det var en god del mobbing involvert med vedvarende analytikere der Enrons vilje til å gjøre fremtidige forretninger med analytikerfirmaet ble stilt spørsmål ved.

Hva er et eksempel på en av Enrons kreative regnskapspraksis?

Enron brukte et spesialkjøretøy kjent som Whitewing for å skjule noen av Enrons gjeld. Whitewing ble brukt til å kjøpe Enron-eiendeler, for eksempel eierandeler i kraftverk og rørledninger, og genererte inntekter ved å bruke Enron-aksjer som sikkerhet. Enron endret den regnskapsmessige behandlingen av Whitewing ved å fjerne den fra Enrons konsoliderte balanse. Selv om Enron-styret signerte ordningen, var ikke aktivaoverføringene ekte salg og burde har blitt behandlet som lån, men det endelige målet med å holde gjeld utenfor Enrons balanse var fornøyd.

Hvordan ble Enron til slutt tatt?

Det mest åpenbare svaret er august. 1, 2001, berømt varslermemo sendt av Enrons visepresident Sherron Watkins til daværende administrerende direktør Ken Lay, og advarte ham om regnskapsmessige uregelmessigheter som kan føre til at selskapet mislykkes. Wall Street-analytikere hadde lenge undret seg over Enrons regnskapspraksis, og som ord i notatet gled ut, Enrons evne til å lure og overtale bransjeanalytikere til å tro på Enrons regnskap redusert. Etter å ha rygget inn i et hjørne var listen oppe, og Enron søkte om konkursbeskyttelse i desember 2001.

Bunnlinjen

Til i dag forblir Enron plakatbarnet for regnskapsforseelser. Ikke at de øverste lederne på den tiden hadde noe særlig imot, ettersom de ble rike på Enron-aksjer, som ble støttet opp av de samme regnskapsmessige narringene. Derav den negative tilbakemeldingssløyfen med flere regnskapsruser som fører til høyere aksjekurs og mer lederkompensasjon, som krevde mer regnskapsskikk for å holde bestanden oppe, og så videre og så videre.

Nedfallet fra Enron-skandalen rystet industrien og dens regnskapsførere, og førte til slutt til Sarbanes-Oxley-loven (SOX for kort), som krevde mer åpenhet i finansiell rapportering og lederes personlige ansvar for regnskap. Mens Enron-debakelen ødela livsparingene til mange Enron-ansatte ved å kollapse pensjonsfond og verdien av aksjene deres (de ble stadig oppfordret til å investere i Enrons aksjer som en vare investering og et tegn på lojalitet), kan påfølgende juridiske reformer, som SOX, bidra til å forhindre neste Enron.