Byråobligasjoner: begrenset risiko og høyere avkastning

I verden av rentepapirer, byråobligasjoner representerer en av de sikreste investeringene, og blir ofte sammenlignet med Statsobligasjoner (T-obligasjoner) for lav risiko og høy likviditet. Men i motsetning til statsobligasjoner, som bare utstedes av Finansdepartementet, byråobligasjoner kommer fra flere kilder, inkludert ikke bare offentlige etater, men også visse selskaper som er innvilget et charter av regjeringen. I denne artikkelen ser vi på forskjellige typer byrågjeld, skatteproblemene som er involvert i hver enkelt og ser en mengde alternativer tilgjengelig for individuelle investorer som leter etter unike obligasjonsstrukturer.

Merk: Begrepet "statsobligasjon" i denne artikkelen inkluderer all gjeld utstedt av den amerikanske statskassen, inkludert T-obligasjoner, T-lapper og Regninger.

Agency Bond Issuers

Ikke alle byråobligasjoner utstedes av offentlige etater; de største utstedere er faktisk ikke byråer i seg selv, men heller myndigheter sponset av enheter (GSE). Dette er et viktig skille, ettersom ekte byråer eksplisitt støttes av

Disse selskapene gir blant annet boliglån, gårdslån, studielån og hjelpe til med å finansiere Internasjonal handel. Fordi regjeringen legger spesiell vekt på disse aktivitetene ved å gi charter i utgangspunktet, markedet mener generelt at regjeringen ikke ville la charterholdingsfirmaer mislykkes - og dermed gi en implisitt garanti til GSE gjeld. Selv om byråbinding handelsmenn anerkjenner imidlertid dette skillet mellom sanne byråer og GSE når det gjelder kjøp eller salg av obligasjoner gir for begge typer gjeld pleier å være praktisk talt identiske.

I tabellen nedenfor ser vi to hypotetiske byråobligasjoner som tilbys for salg av en obligasjon forhandler. Federal Farm Credit Bank (FFCB) er en GSE, og bærer dermed en implisitt garanti på gjelden, mens Private Export Funding Corp. (PEFCO) obligasjoner støttes av U.S. statspapirer (holdt som sikkerhet), og rentebetalinger anses som en eksplisitt forpliktelse fra den amerikanske regjeringen. Likevel i avkastning til modenhet (YTM) -linje, kan man tydelig se at både implisitte og eksplisitte garantier innenfor markedet verdsettes veldig likt, noe som resulterer i nesten identiske avkastninger.

| -- | Agency Bond 1 | Agency Bond 2 | Statsobligasjon |

| Utsteder | FFCB | PEFCO | U.S. Treasury |

| GSE eller byrå | GSE | Byrå | |

| Modenhet | 2/20/2009 | 2/15/2009 | 2/28/2009 |

| Kupong | 5.08 | 3.375 | 4.75 |

| Spør pris* | 100.589 | 97.467 | 100.413 |

| Utbytte til modenhet (YTM)* | 4.760 | 4.753 | 4.53 |

Selv om de har en statsgaranti (implisitt eller eksplisitt), handler byråobligasjoner på a avkastningspremie (spread) over sammenlignbare statsobligasjoner. I eksemplet ovenfor tilbys FFCB -obligasjonen til en 23 basispunkt spredning (4,76% - 4,53% = 0,23%) over statsobligasjonen, og PEFCO obligasjon på litt over 22 basispunktspread.

Det er et par grunner til at investorer bør forvente denne høyere avkastningen i byråobligasjoner fremfor statsobligasjoner:

- Det er en ekstra risiko, men liten, som følge av politisk risiko at statsgarantien for byrågjeld kan endres eller oppheves i fremtiden, slik at obligasjonene blir mer utsatt for mislighold.

- Statsobligasjoner er uten tvil mest væske finansinstrument på planeten, og brukes av sentralbanker og andre veldig store institusjoner som krever muligheten til å kjøpe eller selge verdipapirer i store mengder veldig raskt og effektivt. Byråer, derimot, er verken like flytende eller like effektive å handle.

For eksempel, hvis et stort fond eller en stat ønsker å kjøpe 1 milliard dollar 10-års obligasjoner, kan det enkelt fylle bestillingen ved hjelp av statsobligasjoner, kanskje til og med finne det beløpet i en enkelt obligasjon utstedelse, men hvis den i stedet forsøkte å kjøpe byråobligasjoner, måtte ordren deles opp i mange mindre blokker med forskjellige emisjoner, noe som betyr mer tid brukt og en mindre effektiv prosess i generell. Selvfølgelig, for individuelle investorer som kjøper mye mindre mengder, er dette generelt ikke et problem.

Statlige skatteproblemer

For enhver investor som bor i en stat som pålegger sin egen statsskatt på toppen av føderal skatt, er kanskje det mest kritiske problemet varierende statlig avgiftsplikt blant byråobligasjoner. Mens kupongbetalinger på gjeld fra de mest kjente byråene (Fannie Mae og Freddie Mac) er skattepliktig både på føderalt og statlig nivå, er andre byråer skattepliktige bare på føderalt nivå.

På kontraintuitiv har avkastningen på både fullt avgiftspliktige og statsskattefrie byråobligasjoner en tendens til å være veldig like, om ikke like. Selv om man kan anta agentobligasjoner som ikke skattlegges på statlig nivå, ville være dyrere enn de som er fullt skattepliktige, (og dermed motvirke en del av fordelen - som tilfellet er med kommunale obligasjoner, som generelt er dyrere på grunn av deres privilegerte skattestatus), er dette ikke alltid tilfelle.

| -- | Agency Bond 1 | Agency Bond 2 | Statsobligasjon |

| Utsteder | Fannie Mae | FHLB | U.S. Treasury |

| Fullt skattepliktig eller statlig skattefri | Fullt skattepliktig | Statlig skattefri | |

| Modenhet | 12/15/2016 | 12/16/2016 | 11/15/2016 |

| Kupong | 4.875 | 4.75 | 4.625 |

| Spør pris* | 99.816 | 98.854 | 100.811 |

| Utbytte til modenhet (YTM)* | 4.898 | 4.898 | 4.52 |

Fordi avkastningen før skatt på både fullt skattepliktige og statlig skattefrie byråobligasjoner generelt er nesten identiske, er det kritisk å kjøpe statsskattefrie obligasjoner på statskontoer inntektsskatt.

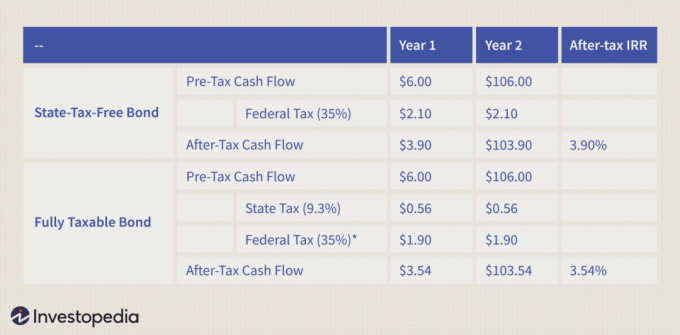

For å illustrere dette punktet viser tabellen nedenfor hvordan kontantstrømmer påvirkes av føderale og statlige skatter. I dette eksemplet betaler vi $ 100 (pålydende) for en toårig byråobligasjon med en 6% årlig kupong, og behold den deretter til forfall. Anta at du er i 35% føderale skatteklasse, og at du bor i California, hvor statens inntektsskatt satsen er 9,3%.

* Forbundsskatten er lavere på grunn av fradrag av statlige skatter.

Hvis obligasjonen vi kjøpte er statlig skattefri, vår intern avkastning (IRR) fratrukket skatter vil være 3,9%, men hvis vi ved en feiltakelse kjøper en statsskatt, faller avkastningen med 36 basispunkter til 3,54%.

Velg obligasjonsstrukturen som passer for deg

Noen byråer utsteder mye av gjeld. For eksempel ga Federal Home Loan Banks ut obligasjoner på 322,5 milliarder dollar i 2006. Mens det er nok av vanlig vanilje utstedt gjeld, er et overraskende beløp strukturert på mer eksotiske måter, og kan tilfredsstille spesifikke behov hos investorer.

En stor del av byrågjelden er kan kalles, som kan være en god investering hvis du tror at avkastningen sannsynligvis vil stige. Siden ringbare obligasjoner inneholder en innebygd anropsalternativ (utøves av selgeren), har de vanligvis høyere avkastning for å kompensere for risikoen for at obligasjonen blir kalt. Noen oppkallbare byråobligasjoner kan til enhver tid kalles, mens andre er månedlig, kvartalsvis eller til og med på bare en bestemt dato før forfall. Alternativt er noen byråobligasjoner utstedt med en sette bestemmelse som kan utøves av obligasjonsinnehaveren, noe som kan komme kjøperen til gode hvis avkastningen stiger.

Selv om det er innebygd ringer og legger er kanskje den viktigste og mest vanlige bestemmelsen å identifisere når du kjøper obligasjoner, er det mange andre strukturer og bestemmelser å se etter også. Noe vanlig er a trinn opp strukturen, der kupong stiger når obligasjonen nærmer seg modenhet. Step-ups er ofte knyttet til oppkallbare obligasjoner, noe som gjør dem mer sannsynlig å bli kalt når kupongen stiger (siden utsteder er mer sannsynlig å trekke tilbake gjelden når den har en større kupong å betale).

Obligasjoner med flytende rente blir det også utstedt, hvor kupongen tilbakestilles med jevne mellomrom til en kurs knyttet til LIBOR, Statskassen obligasjonsrentereller noe annet spesifisert referanseindeks. Andre kupongvariasjoner er tilgjengelige, inkludert månedlige kupongbetalinger eller renter ved forfallobligasjoner (i likhet med nullkupongobligasjoner). Tilgjengelige er også obligasjoner som inneholder en dødsforsikringsbestemmelse, der boet til en avdød obligasjonseier kan løse inn obligasjonen på nivå.

Hvem er hvem av byråobligasjoner

Nedenfor er en tabell som viser grunnleggende informasjon om hver utsteder. De fire beste utgjør over 90% av total utestående byrågjeld, og er de vanligste utstedere som investorer kommer over når de kjøper obligasjoner.

| Symbol | Fullt navn | GSE/byrå | Kuponginntekt Stat Skattepliktig |

| FHLB | Federal Home Loan Banks | GSE | Nei |

| FHLMC | Federal Home Loan Boliglån Corp. (Freddie Mac) | GSE | Ja |

| FNMA | Federal National Mortgage Association (Fannie Mae) | GSE | Ja |

| FFCB | Federal Farm Credit Banks | GSE | Nei |

| REFCORP | Resolution Funding Corp. | GSE | Nei |

| TVA | Tennessee Valley Authority | GSE | Nei |

| FICO | Finansiering Corp. | GSE | Nei |

| PEFCO | Private Export Funding Corp. | Byrå | Ja |

| GTC | Statlige tillitsbevis | GSE | Ja |

| BISTAND | Byrået for internasjonal utvikling | Byrå | Ja |

| FAC | Financial Assistance Corp. | Byrå | Nei |

| GSA | General Services Administration | Byrå | Nei |

| SBA | Small Business Administration | Byrå | Ja |

| USPS | US Postal Service | GSE | Nei |

Konklusjon

Byråobligasjoner gir enkeltpersoner og institusjoner muligheten til å oppnå en høyere avkastning enn statsobligasjoner, mens de ofrer veldig lite når det gjelder risiko eller likviditet. I tillegg tillater mangfoldet av obligasjonsstrukturer som finnes i byråtilbud kjøpere å skreddersy porteføljene sine til sine egne forhold.