Porteføljeimmunisering vs. Matching av kontantstrøm

Porteføljeimmunisering vs. Kontantstrømstilpasning: En oversikt

Når vi snakker om forvaltning av porteføljer (ALM) tilnærming, begreper immunisering og kontantstrømstilpasning spiller inn. I porteføljeforvaltning er immunisering og kontantstrømstilpasning to typer dedikasjonsstrategier.

Når en portefølje er konstruert med det formål å finansiere spesifikke fremtidige forpliktelser, er det en risiko for at porteføljens verdi ikke oppnår målverdien når forpliktelsene forfaller. Porteføljeimmunisering er nettopp strategien for å overvinne og minimere denne risikoen.

Viktige takeaways

- Porteføljeimmunisering og kontantstrømstilpasning er to typer dedikasjonsstrategier for å ivareta finansieringen av forpliktelser ved forfall.

- Immunisering tar sikte på å balansere den motsatte effekten renter har på prisavkastning og reinvestering av en kupongobligasjon.

- En immuniseringsstrategi med flere ansvarsforhold lønner seg bedre når renteskiftene ikke er altfor vilkårlige.

- Kontantstrømstilpasning er avhengig av tilgjengeligheten av verdipapirer med spesifikke rektorer, kuponger og løpetider for å fungere effektivt.

Porteføljeimmunisering

Enkelt sagt, for å immunisere en portefølje, må vi matche varigheten på porteføljemiddelet med varigheten av fremtidige forpliktelser. For å forstå, la oss se på avveiningene mellom prisrisiko og risiko for reinvestering i sammenheng med en renteportefølje. Det er et omvendt forhold mellom prisrisiko (avkastning) og reinvesteringsrisiko (avkastning).

Når renten øker, vil prisen på a kupongobligasjon faller, mens reinvesteringsavkastningen på kupongen stiger. Målet med immunisering er å etablere en portefølje der disse to komponentene i totalavkastning - prisavkastning og reinvestering avkastning (kuponger er konstant) - nøyaktig oppveie hverandre i tilfelle parallelle renteforskyvninger når porteføljen er satt opp. Dette oppnås ved å matche varigheten av porteføljen med investeringshorisont av fremtiden byrde.

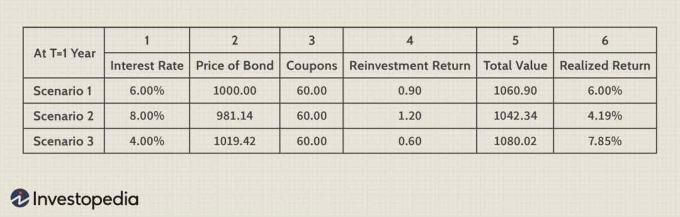

La oss vurdere en toårig obligasjon med en kupong på 6% som betales halvårlig som selger på nivå verdi på $ 1000, noe som gir 6%. Investorens tidshorisont for en slik obligasjon er ett år - det vil si varigheten av fremtidig ansvar.

Varigheten (se Macaulay Varighet) av denne obligasjonen er 1,91 år.

Beløpet som trengs etter ett år for å finansiere dette ansvaret er:

1000 * (1 + 0.06 / 2)2 = 1060.90

La oss nå vurdere tre forskjellige scenarier med variasjoner i renter rett etter at obligasjonen er kjøpt. Scenario 1 tilsvarer ingen endring i satser, mens det i scenario 2 og 3 er henholdsvis 8% og 4%.

Bilde av Sabrina Jiang © Investopedia 2021

For å oppnå en immunisert 6% avkastning over horisonten på ett år, må varigheten av obligasjonen eller porteføljen av obligasjoner settes til 1. Når varighet matches, kompenserer prisavkastningen og reinvesteringens avkastning hverandre slik at det ikke er netto endring i totalavkastningen.

I tilfellet ovenfor var varigheten på obligasjonen 1,91 i motsetning til ansvarets varighet på 1,0 og dermed porteføljeavkastning (Kolonne 6) varierte med rente skift (spalte 1). Derfor er det avgjørende at porteføljens varighet til enhver tid er matchet med ansvarets varighet som det første trinnet for å oppnå immunisering.

Ovennevnte sak kalles ofte klassisk en-periode immunisering. Imidlertid når en investor må finansiere en fremtidig strøm gjeld, utvides denne tilnærmingen til å omfatte flere andre betingelser som må være oppfylt for å oppnå en multippelansvarsimmunisering.

Fong og Vasicek (1984)Identifiserte disse forholdene som følger:

- De Nåværende verdi av eiendeler skal være lik nåverdien av gjeld. (Se video: Forstå netto nåverdi)

- Varigheten av porteføljen skal være lik forpliktelsene.

- Varigheten av individuelle obligasjoner i porteføljen må ha et spenn som strekker seg utover varigheten av individuelle forpliktelser, noe som betyr at porteføljen må inneholde individuelle obligasjoner som hver har en varighet som er lavere enn den første forpliktelsen og en varighet som er større enn den siste byrde.

Man bør huske på at disse forholdene garanterer en immunisert avkastning bare i tilfelle parallelle kursforskyvninger. Hvis rentene skifter på en vilkårlig måte, som stort sett er tilfelle i den virkelige verden, vil teknikker som f.eks optimalisering og lineær programmering kan brukes til å konstruere en portefølje med minimal risiko.

Matching av kontantstrøm

Kontantstrømstilpasning er en annen dedikasjonsstrategi men er relativt enkel å forstå. Som nevnt ovenfor er det en strøm av gjeld som skal finansieres med bestemte tidsintervaller. For å oppnå dette, en kontantstrøm matchende strategi gjør bruk av kontantstrømmer fra hovedstol og kupongbetalinger på ulike obligasjoner som velges slik at totalen kontantstrømmer samsvarer nøyaktig med ansvarsbeløpene. Dette forstås best med et eksempel.

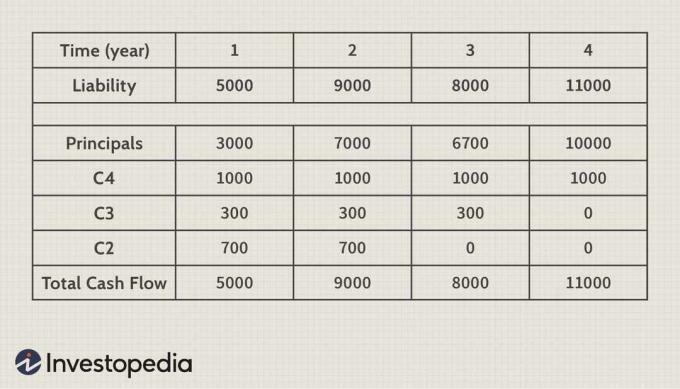

Bilde av Sabrina Jiang © Investopedia 2021

Tabellen ovenfor viser en ansvarsstrøm for fire år. For å finansiere disse forpliktelsene med kontantstrømstilpasning, begynner vi med å finansiere det siste forpliktelsen med en obligasjonsverdi på $ 10 000 pålydende med årlige kupongbetalinger på $ 1000 (rad C4). Rektor og kupong betalinger tilfredsstiller ansvaret på $ 11 000 i år fire.

Deretter ser vi på det nest siste ansvaret, ansvar 3 på 8 000 dollar, og finansierer det med en treårig obligasjon på 6 700 dollar med en årlig kupongbetaling på 300 dollar. Deretter ser vi på ansvar 2 på 9 000 dollar og finansierer det med en toårig obligasjonsverdi på 7 000 dollar med årlige kupongbetalinger på 700 dollar. Til slutt investerer du i ett år nullkupongobligasjon med en pålydende på $ 3000, kan vi finansiere ansvar 1 på $ 5000.

Dette er selvsagt et forenklet eksempel, og det er flere utfordringer med å prøve å kontantstrømme med en ansvarsstrøm i den virkelige verden. For det første er obligasjonene med de påkrevde pålydende verdiene og kupongbetalinger kanskje ikke tilgjengelige. For det andre kan det være overflødige midler tilgjengelig før en forpliktelse forfaller, og disse overskytende midlene må investeres på nytt hos en konservativ kortsiktig vurdere. Dette fører til en del reinvestering Fare i en kontantstrømstilpasningsstrategi. Igjen kan lineære programmeringsteknikker brukes til å velge et sett obligasjoner i en gitt kontekst for å skape en minimum kontantstrømsmatch for reinvestering.

Spesielle hensyn

I en ideell verden der man hadde tilgang til alle slags verdipapirer som tilbyr et komplett spekter av pålydende verdier - kuponger og løpetider- En strategi for kontantstrømstilpasning ville skape en perfekt match mellom strømmen av kontanter og forpliktelser og fullstendig eliminere enhver risiko for reinvestering eller kontantstrøm. Imidlertid eksisterer idealet sjelden i noen virkelige scenarier, og derfor er det vanskelig å oppnå en strategi for kontantstrømstilpasning uten en betydelig avveining når det gjelder høyere kontante investeringer og overskytende kontantsaldo blir reinvestert til svært konservative priser.

I kontantstrømstilpasning må kontantstrømmer være tilgjengelige før en forpliktelse forfaller, mens gjeld i flere vaksinasjoner finansieres fra kontantstrømmer fra porteføljen rebalansering på grunnlag av dollar varighet. I denne forbindelse er en immuniseringsstrategi for flere ansvarsområder generelt bedre enn kontantstrømstilpasning.

I spesifikke tilfeller der forpliktelsesbeløpene og kontantstrømmene rimeligvis kan matches med tidshorisont uten mye reinvesteringsrisiko, kan en kontantstrømstilpasningsstrategi foretrekkes for dens enkelhet. I noen tilfeller er det til og med mulig å kombinere de to strategiene i det som kalles kombinasjon matching, der porteføljens eiendeler og forpliktelser ikke bare er varighetstilpasset for hele tidshorisonten, men også kontantstrøm tilpasset de første årene.