10 estratégias de opções que todo investidor deve conhecer

Os comerciantes costumam saltar para opções de negociação com pouca compreensão do estratégias de opções que estão disponíveis para eles. Existem muitas opções de estratégias que limitam o risco e maximizam o retorno. Com um pouco de esforço, os traders podem aprender como tirar proveito da flexibilidade e do poder que as opções de ações podem oferecer. Aqui estão 10 estratégias de opções que todo investidor deve conhecer.

1:22

4 opções de estratégias para conhecer

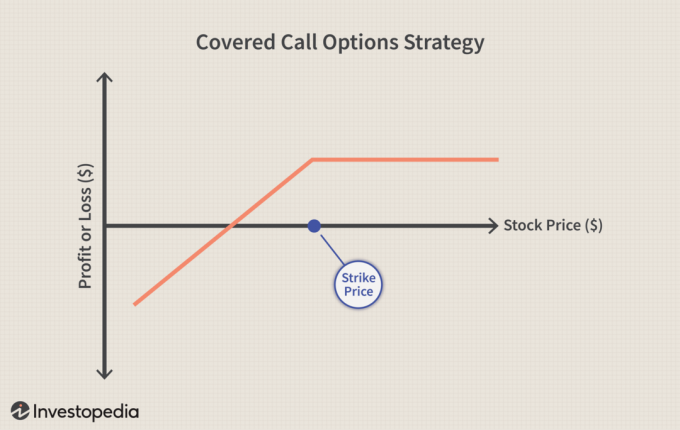

1. Chamada Coberta

Com chamadas, uma estratégia é simplesmente comprar um chamada nua opção. Você também pode estruturar um básico chamada coberta ou comprar-escrever. Essa é uma estratégia muito popular porque gera receita e reduz alguns riscos de compra de ações apenas. A compensação é que você deve estar disposto a vender suas ações a um preço definido - o preço de exercício a descoberto. Para executar a estratégia, você compra as ações subjacentes como faria normalmente e, simultaneamente, escreve - ou vende - uma opção de compra sobre essas mesmas ações.

Por exemplo, suponha que um investidor esteja usando uma opção de compra de uma ação que representa 100 ações por opção de compra. Para cada 100 ações que o investidor compra, ele simultaneamente venderia uma opção de compra contra ela. Essa estratégia é chamada de covered call porque, caso o preço de uma ação aumente rapidamente, a opção short call desse investidor é coberta pela posição longa da ação.

Os investidores podem optar por usar essa estratégia quando tiverem uma posição de curto prazo na ação e uma opinião neutra sobre sua direção. Eles podem estar procurando gerar receita por meio da venda da chamada Prêmio ou proteger contra um declínio potencial no valor das ações subjacentes.

No gráfico de lucros e perdas (P&L) acima, observe que à medida que o preço das ações aumenta, o resultado negativo da opção de compra é compensado pela posição comprada em ações. Como o investidor recebe um prêmio pela venda da opção de compra, conforme a ação passa do preço de exercício para o lado positivo, o prêmio que receberam lhes permite vender efetivamente suas ações a um nível mais alto do que o preço de exercício: preço de exercício mais o prêmio recebido. O gráfico de P&L da chamada coberta se parece muito com um gráfico de P&L de um put curto.

7:18

Chamada Coberta

2. Casado Put

Em um casado colocar estratégia, um investidor compra um ativo - como ações - e simultaneamente compra opções de venda para um número equivalente de ações. O titular da opção de venda tem o direito de vender as ações pelo preço de exercício, e cada contrato vale 100 ações.

Um investidor pode optar por usar essa estratégia como uma forma de proteger seu risco de queda ao manter uma ação. Essa estratégia funciona de maneira semelhante a uma apólice de seguro; ele estabelece um piso de preço no caso de o preço da ação cair drasticamente.

Por exemplo, suponha que um investidor compre 100 ações e uma opção de venda simultaneamente. Esta estratégia pode ser atraente para este investidor porque eles estão protegidos contra o lado negativo, caso ocorra uma variação negativa no preço das ações. Ao mesmo tempo, o investidor poderia participar de todas as oportunidades de alta se as ações ganharem valor. A única desvantagem dessa estratégia é que, se a ação não cair de valor, o investidor perde o valor do prêmio pago pela opção de venda.

No gráfico de P&L acima, a linha tracejada é a posição longa de estoque. Com as posições compradas de venda e compradas em ações combinadas, você pode ver que, à medida que o preço das ações cai, as perdas são limitadas. No entanto, a ação pode participar da alta acima do prêmio gasto na opção de venda. O gráfico de P&L de uma opção de venda casada é semelhante ao gráfico de P&L de uma chamada longa.

6:21

O que é um Married Put?

3. Bull Call Spread

Em um propagação de chamada de touro estratégia, um investidor compra simultaneamente chamadas em um determinado preço de exercício ao mesmo tempo que vende o mesmo número de opções de compra a um preço de exercício mais alto. Ambas as opções de compra terão a mesma data de vencimento e ativo subjacente. Esse tipo de propagação vertical A estratégia é freqüentemente usada quando um investidor está otimista em relação ao ativo subjacente e espera um aumento moderado no preço do ativo. Usando essa estratégia, o investidor é capaz de limitar seu lado positivo na negociação e, ao mesmo tempo, reduzir o prêmio líquido gasto (em comparação com a compra imediata de uma opção de compra a descoberto).

No gráfico de P&L acima, você pode observar que esta é uma estratégia de alta. Para que essa estratégia seja executada de maneira adequada, o trader precisa que o preço do estoque aumente para obter lucro na negociação. A compensação de um spread de compra de alta é que seu lado positivo é limitado (embora o valor gasto no prêmio seja reduzido). Quando as chamadas definitivas são caras, uma maneira de compensar o prêmio mais alto é vendendo chamadas de strike mais altas contra eles. É assim que um spread de chamada de touro é construído.

3:51

Como gerenciar uma propagação de chamadas em alta

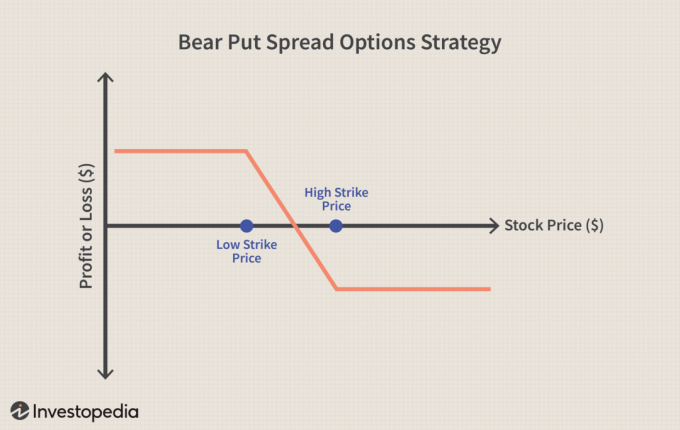

4. Bear Put Spread

O urso colocar espalhar estratégia é outra forma de propagação vertical. Nessa estratégia, o investidor simultaneamente compra opções de venda a um preço de exercício específico e também vende o mesmo número de opções de venda a um preço de exercício inferior. Ambas as opções são adquiridas para o mesmo ativo subjacente e têm a mesma data de vencimento. Esta estratégia é usada quando o trader tem um sentimento de baixa sobre o ativo subjacente e espera que o preço do ativo caia. A estratégia oferece perdas e ganhos limitados.

No gráfico de P&L acima, você pode observar que esta é uma estratégia de baixa. Para que essa estratégia seja executada com sucesso, o preço das ações precisa cair. Ao empregar um spread put bear, sua vantagem é limitada, mas o prêmio gasto é reduzido. Se as opções de venda definitivas forem caras, uma maneira de compensar o prêmio alto é vendendo opções de venda mais baixas contra elas. É assim que uma propagação de bear put é construída.

5. Coleira Protetora

Um protetor colarinho estratégia é realizada através da compra de um fora do dinheiro opção de venda e simultaneamente lançando uma opção de compra out-of-the-money. O ativo subjacente e a data de vencimento devem ser iguais. Essa estratégia é freqüentemente usada por investidores depois que uma posição comprada em uma ação obteve ganhos substanciais. Isso permite que os investidores tenham proteção contra perdas, uma vez que a opção de venda longa ajuda a travar o preço de venda potencial. No entanto, a desvantagem é que eles podem ser obrigados a vender ações a um preço mais alto, renunciando, assim, à possibilidade de lucros adicionais.

Um exemplo dessa estratégia é se um investidor está comprado em 100 ações da IBM a $ 50 e suponha que a IBM suba para $ 100 em 1º de janeiro. O investidor poderia construir um colar de proteção vendendo uma opção de compra de março de 105 da IBM e, simultaneamente, comprando uma opção de venda de 95 de março da IBM. O comerciante está protegido abaixo de $ 95 até a data de vencimento. A desvantagem é que eles podem ser potencialmente obrigados a vender suas ações por $ 105 se a IBM negociar a essa taxa antes do vencimento.

No gráfico de P&L acima, você pode observar que o colar de proteção é uma mistura de uma chamada coberta e uma aposta longa. Esta é uma configuração de negociação neutra, o que significa que o investidor está protegido em caso de queda do estoque. O trade-off é potencialmente ser obrigado a vender as ações compradas no curto prazo de compra. No entanto, o investidor provavelmente ficará feliz em fazer isso porque já obteve ganhos nas ações subjacentes.

2:53

O que é um colar de proteção?

6. Long Straddle

UMA longo straddle estratégia de opções ocorre quando um investidor compra simultaneamente uma opção de compra e venda na mesma activo subjacente com o mesmo preço de exercício e data de vencimento. Um investidor frequentemente usará essa estratégia quando acreditar que o preço do ativo subjacente se moverá significativamente para fora de uma faixa específica, mas não tem certeza de qual direção o movimento tomará. Teoricamente, essa estratégia permite que o investidor tenha a oportunidade de ganhos ilimitados. Ao mesmo tempo, a perda máxima que este investidor pode experimentar é limitada ao custo de ambos os contratos de opções combinados.

No gráfico de P&L acima, observe como existem dois pontos de equilíbrio. Essa estratégia se torna lucrativa quando o estoque faz um grande movimento em uma direção ou outra. O investidor não se importa com a direção do movimento das ações, apenas que é um movimento maior do que o prêmio total que o investidor pagou pela estrutura.

2:34

O que é um Long Straddle?

7. Estrangulamento Longo

Em um longo estrangular estratégia de opções, o investidor compra uma opção de compra fora do dinheiro e uma opção de venda fora do dinheiro simultaneamente no mesmo ativo subjacente com a mesma data de vencimento. Um investidor que usa essa estratégia acredita que o preço do ativo subjacente experimentará um movimento muito grande, mas não tem certeza de qual direção o movimento tomará.

Por exemplo, essa estratégia pode ser uma aposta em notícias de um lançamento de lucros para uma empresa ou um evento relacionado a uma aprovação da Food and Drug Administration (FDA) para um estoque farmacêutico. As perdas são limitadas aos custos - o prêmio gasto - para ambas as opções. Estrangulamentos quase sempre serão mais baratos do que straddles porque as opções compradas são opções fora do dinheiro.

No gráfico de P&L acima, observe como existem dois pontos de equilíbrio. Essa estratégia se torna lucrativa quando o estoque faz um movimento muito grande em uma direção ou outra. Novamente, o investidor não se importa com a direção do movimento das ações, apenas que é um movimento maior do que o prêmio total que o investidor pagou pela estrutura.

5:09

Estrangular

8. Long Call Butterfly Spread

As estratégias anteriores exigiam uma combinação de duas posições ou contratos diferentes. Em um longo propagação de borboleta usando opções de compra, um investidor combinará um propagação de touro estratégia e um propagação de urso estratégia. Eles também usarão três diferentes preços de greve. Todas as opções são para o mesmo ativo subjacente e data de vencimento.

Por exemplo, uma longa propagação borboleta pode ser construída comprando um no dinheiro opção de compra a um preço de exercício mais baixo, ao mesmo tempo que vende dois no dinheiro opções de compra e compra de uma opção de compra fora do dinheiro. Uma propagação de borboleta equilibrada terá as mesmas larguras de asa. Este exemplo é chamado de “call fly” e resulta em um débito líquido. Um investidor entraria em um longo spread de opções de compra quando acha que a ação não se moverá muito antes do vencimento.

No gráfico de P&L acima, observe como o ganho máximo é obtido quando a ação permanece inalterada até o vencimento - no ponto do strike no dinheiro (ATM). Quanto mais longe a ação se afasta dos strikes em ATM, maior será a variação negativa no P&L. A perda máxima ocorre quando a ação é liquidada no strike inferior ou abaixo (ou se a ação é liquidada no strike superior ou acima). Essa estratégia limitou tanto as vantagens quanto as desvantagens.

9. Iron Condor

Na estratégia de condor de ferro, o investidor simultaneamente mantém um propagação de touro e um espalhar chamada de urso. O condor de ferro é construído com a venda de uma opção de venda fora do dinheiro e a compra de uma opção de venda fora do dinheiro com uma baixa de strike. bull put spread - e vendendo uma opção de compra fora do dinheiro e comprando uma opção de compra fora do dinheiro de um strike mais alto - uma opção de baixa espalhar. Todas as opções têm a mesma data de vencimento e estão no mesmo ativo subjacente. Normalmente, os lados de venda e de chamada têm a mesma largura de propagação. Essa estratégia de negociação ganha um prêmio líquido sobre a estrutura e é projetada para tirar proveito de uma ação com baixa volatilidade. Muitos traders usam essa estratégia por sua alta probabilidade percebida de ganhar uma pequena quantia de prêmio.

No gráfico de P&L acima, observe como o ganho máximo é obtido quando a ação permanece em uma faixa de negociação relativamente ampla. Isso poderia fazer com que o investidor ganhasse o crédito líquido total recebido durante a construção da negociação. Quanto mais longe a ação se move através dos curtos strikes - mais baixo para a opção de venda e mais alto para a opção de compra - maior será a perda até a perda máxima. A perda máxima geralmente é significativamente maior do que o ganho máximo. Isso faz sentido intuitivamente, visto que há uma probabilidade maior de a estrutura terminar com um pequeno ganho.

10. Borboleta de ferro

Na estratégia da borboleta de ferro, um investidor venderá uma opção de venda dentro do dinheiro e comprará uma opção de venda fora do dinheiro. Ao mesmo tempo, eles também venderão uma opção de compra no dinheiro e comprarão uma opção de compra fora do dinheiro. Todas as opções têm a mesma data de vencimento e estão no mesmo ativo subjacente. Embora essa estratégia seja semelhante a um propagação de borboleta, ele usa chamadas e opções de venda (em oposição a um ou outro).

Essa estratégia combina essencialmente a venda de um straddle at-the-money e a compra de "asas" de proteção. Você também pode pensar na construção como dois spreads. É comum ter a mesma largura para os dois spreads. A chamada longa e fora do dinheiro protege contra desvantagens ilimitadas. A opção de venda longa fora do dinheiro protege contra o lado negativo (do ponto de venda curto para zero). Lucros e perdas são limitados dentro de uma faixa específica, dependendo dos preços de exercício das opções utilizadas. Os investidores gostam dessa estratégia pela receita que ela gera e pela maior probabilidade de um pequeno ganho com uma ação não volátil.

No gráfico de P&L acima, observe que o valor máximo de ganho é obtido quando a ação permanece no preço de venda das opções de compra e de venda. O ganho máximo é o prêmio líquido total recebido. A perda máxima ocorre quando a ação se move acima do long call strike ou abaixo do long put strike.