Introdução aos títulos protegidos contra a inflação

Os investidores geralmente se concentram no taxa nominal de retorno em seus investimentos, mas o taxa real de retorno é o que realmente importa. Portanto, se alguém lhe falasse sobre um título que garante uma taxa real de retorno sobre a inflação sem risco de crédito, você certamente se interessaria.

Ao construir uma carteira, os investidores devem ter como objetivo aumentar a carteira retorno ajustado ao risco. Para fazer isso, eles precisam procurar classes de ativos não correlacionadas. Enquanto títulos de renda fixa e ações tendem a ser mais comumente combinados em um portfólio para esta finalidade, há outro classe de ativos que pode oferecer mais diversificação potencial com o mínimo esforço e custo.

Desde o início dos anos 1980, títulos protegidos contra a inflação (IPS) cresceram gradualmente em muitos dos mercados desenvolvidos do mundo. Nenhuma outra segurança tem tanto impacto em uma base ajustada ao risco.

O que são títulos protegidos contra a inflação?

Quando você compra um normal

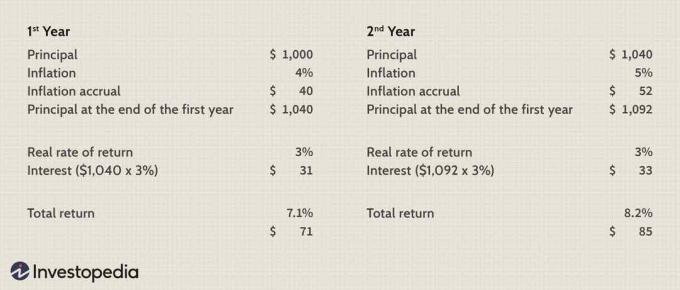

ligação, você sabe qual será o seu retorno nominal maturidade (assumindo que não há padrão). Mas você não sabe sua taxa real de retorno porque não sabe qual será a inflação durante a vida do seu título. O oposto ocorre com um IPS. Em vez de lhe garantir um retorno nominal, o IPS garante um retorno real. Portanto, você conhece sua taxa real de retorno, mas não seu retorno nominal. Novamente, isso ocorre porque você não conhece a taxa de inflação durante a vida do seu IPS.Embora os títulos protegidos contra a inflação sejam estruturados de forma semelhante aos títulos normais, a principal diferença é que a estrutura IPS dos pagamentos de juros é dividida em duas partes, e não em uma. Primeiro, o principal acumula com a inflação ao longo da vida do IPS, e todo o principal acumulado é pago no vencimento.

Em segundo lugar, o regular cupom o pagamento é baseado em uma taxa real de retorno. Enquanto o cupom de um IPS tende a ser substancialmente menor do que o cupom de um título normal, o cupom IPS paga juros sobre o principal acumulado pela inflação, em vez de sobre o principal nominal. Portanto, tanto o principal quanto os juros são protegidos contra a inflação. Aqui está um gráfico que mostra os pagamentos de cupom de um IPS.

Imagem de Sabrina Jiang © Investopedia 2021

Quando são melhores do que títulos?

O tempo para comprar um IPS em vez de títulos normais realmente depende das expectativas do mercado sobre a inflação e se essas expectativas são realizadas. Uma taxa crescente de inflação, no entanto, não significa necessariamente que um IPS irá superar laços normais. A atratividade dos títulos protegidos contra a inflação depende de seu preço em relação aos títulos normais.

Por exemplo, o resultar em um título normal pode ser alto o suficiente para superar o rendimento em um IPS, mesmo se houver um aumento futuro na inflação. Por exemplo, se um IPS é precificado com um rendimento real de 3% e um título normal é precificado com 7% rendimento nominal, a inflação teria que ser em média superior a 4% ao longo da vida do título para que o IPS fosse um melhor investimento. Essa taxa de inflação na qual nenhum dos títulos é mais atraente é conhecida como taxa de inflação de equilíbrio.

Como os títulos protegidos contra a inflação são adquiridos?

A maioria dos IPSs tem uma estrutura semelhante. Muitos governos soberanos de mercados desenvolvidos emitem um IPS (por exemplo, PONTAS nos Estados Unidos; Gilts indexados no Reino Unido; e obrigações de taxa real no Canadá). Os títulos protegidos contra a inflação podem ser adquiridos individualmente, por meio de fundos mútuos ou por meio de ETFs. Embora os governos federais sejam os principais emissores de títulos protegidos contra a inflação, os emissores também podem ser encontrados dentro do setor privado e outros níveis de governo.

Um IPS deve fazer parte de cada portfólio equilibrado?

Embora muitos círculos de investimento classifiquem títulos protegidos contra a inflação como renda fixa, esses títulos são, na verdade, uma classe de ativos separada. Isso ocorre porque seus retornos se correlacionam mal com renda fixa regular e ações. Esse fato por si só os torna bons candidatos para ajudar a criar um portfólio equilibrado; além disso, eles são a coisa mais próxima de um "almoço grátis" que você verá no mundo dos investimentos. Na verdade, você precisa manter apenas um IPS em seu portfólio para obter a maioria dos benefícios desta classe de ativos. Uma vez que os títulos protegidos contra a inflação são emitidos por governos soberanos, não há risco de crédito (ou é mínimo) e, portanto, há benefício limitado em diversificar ainda mais.

A inflação pode ser o pior inimigo da renda fixa, mas um IPS pode tornar a inflação uma amiga. Isso é um conforto, especialmente para aqueles que se lembram de como a inflação devastou a renda fixa durante o período de alta inflacionária dos anos 1970 e início dos anos 1980.

Parece bom demais para ser verdade?

Embora os benefícios sejam claros, os títulos protegidos contra a inflação apresentam alguns riscos. Primeiro, para realizar totalmente a taxa de retorno real garantida, você deve manter o IPS até o vencimento. Caso contrário, as oscilações de curto prazo no rendimento real podem afetar negativamente o retorno de curto prazo do IPS. Por exemplo, alguns governos soberanos emitem um IPS de 30 anos e, embora um IPS desta duração possa ser bastante volátil no curto prazo, ainda não é tão volátil quanto um título regular de 30 anos do mesmo emissor.

Um segundo risco associado aos títulos protegidos contra a inflação é que, uma vez que o juros acumulados sobre o principal tende a ser tributado imediatamente, os títulos protegidos contra a inflação tendem a ser mais bem mantidos em carteiras protegidas por impostos. Terceiro, eles não são bem compreendidos e o preço pode ser difícil de entender e calcular.

The Bottom Line

Ironicamente, títulos protegidos contra a inflação são uma das classes de ativos mais fáceis de se investir, mas também são uma das mais negligenciadas. Sua fraca correlação com outras classes de ativos e tratamento fiscal exclusivo tornam-nos uma combinação perfeita para qualquer carteira protegida de impostos e balanceada. O risco de inadimplência é pouco preocupante, uma vez que os emissores de governos soberanos dominam o mercado de IPS.

Os investidores devem estar cientes de que essa classe de ativos apresenta seus próprios conjuntos de riscos. Emissões de longo prazo podem trazer alta volatilidade de curto prazo, o que compromete a taxa de retorno garantida. Além disso, sua estrutura complexa pode torná-los difíceis de entender. No entanto, para aqueles que estão dispostos a fazer sua lição de casa, realmente existe um "almoço grátis" no mundo dos investimentos. Cave dentro!