Definição de vínculo: Compreendendo o que é um vínculo

O que é um vínculo?

Um vínculo é um instrumento de renda fixa que representa um empréstimo feito por um investidor a um tomador (geralmente corporativo ou governamental). Um vínculo pode ser pensado como um I.O.U. Entre o emprestador e mutuário que inclui os detalhes do empréstimo e seus pagamentos. Os títulos são usados por empresas, municípios, estados e governos soberanos para financiar projetos e operações. Os proprietários de títulos são titulares de dívidas, ou credores, do emissor.

Os detalhes do título incluem a data de término quando o diretor do empréstimo deve ser pago ao proprietário do título e geralmente inclui os termos para variável ou juros fixos pagamentos feitos pelo mutuário.

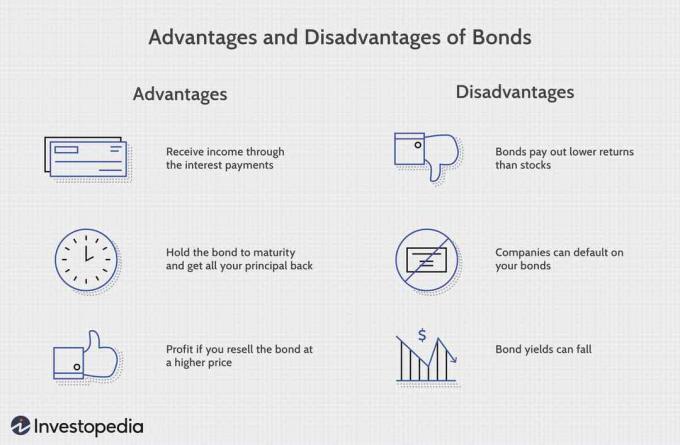

Principais vantagens

- Títulos são unidades de dívida corporativa emitidas por empresas e securitizadas como ativos negociáveis.

- Um título é referido como um instrumento de renda fixa, pois os títulos tradicionalmente pagam uma taxa de juros fixa (cupom) aos credores. Taxas de juros variáveis ou flutuantes também são bastante comuns.

- Os preços dos títulos são inversamente correlacionados com as taxas de juros: quando as taxas sobem, os preços dos títulos caem e vice-versa.

- Os títulos têm datas de vencimento em que o valor do principal deve ser pago integralmente ou haverá risco de inadimplência.

1:38

Assista agora: O que é um vínculo?

Os emissores de títulos

Os governos (em todos os níveis) e as empresas costumam usar títulos para pedir dinheiro emprestado. Os governos precisam financiar estradas, escolas, represas ou outras infraestruturas. O gasto repentino da guerra também pode exigir a necessidade de arrecadar fundos.

Da mesma forma, as empresas costumam pedir emprestado para crescer seus negócios, para comprar bens e equipamentos, para realizar projetos lucrativos, para pesquisa e desenvolvimento, ou para contratar funcionários. O problema que as grandes organizações enfrentam é que normalmente precisam de muito mais dinheiro do que o banco médio pode fornecer.

Os títulos oferecem uma solução ao permitir que muitos investidores individuais assumam o papel do credor. Na verdade, os mercados de dívida pública permitem que milhares de investidores cada um empreste uma parte do capital necessário. Além disso, os mercados permitem que os credores vendam seus títulos para outros investidores ou para comprar títulos de outros indivíduos - muito depois de a organização emissora original ter levantado capital.

Como funcionam os laços

Os títulos são comumente referidos como títulos de renda fixa e são um dos principais classes de ativos que os investidores individuais geralmente estão familiarizados, juntamente com as ações (ações) e seus equivalentes.

Muitos corporativos e títulos do governo são negociados publicamente; outros são negociados apenas no mercado de balcão (OTC) ou em particular entre o mutuário e o credor.

Quando as empresas ou outras entidades precisam levantar dinheiro para financiar novos projetos, manter operações em andamento ou refinanciar dívidas existentes, elas podem emitir títulos diretamente aos investidores. O mutuário (emissor) emite um título que inclui os termos do empréstimo, os pagamentos de juros que serão feitos e o momento em que os fundos emprestados (principal do título) devem ser pagos (data de vencimento). O pagamento de juros (o cupom) é parte do retorno que os detentores de títulos recebem pelo empréstimo de seus fundos ao emissor. A taxa de juros que determina o pagamento é chamada de taxa de cupom.

O preço inicial da maioria dos títulos é normalmente definido em par, geralmente $ 100 ou $ 1.000 valor nominal por título individual. O preço real de mercado de um título depende de uma série de fatores: o qualidade de crédito do emissor, o período de tempo até o vencimento e a taxa de cupom em comparação com o ambiente de taxa de juros geral da época. O valor de face do título é o que será pago ao devedor assim que o título vencer.

A maioria dos títulos pode ser vendida pelo detentor inicial a outros investidores depois de terem sido emitidos. Em outras palavras, um investidor em títulos não precisa manter um título até a data de vencimento. Também é comum que os títulos sejam recomprados pelo mutuário se as taxas de juros caírem, ou se o crédito do mutuário tiver melhorado, e ele pode reemitir novos títulos a um custo mais baixo.

Características dos títulos

A maioria dos títulos compartilham algumas características básicas comuns, incluindo:

- Valor nominal é o valor em dinheiro que o título valerá no vencimento; é também o valor de referência que o emissor do título usa ao calcular os pagamentos de juros. Por exemplo, digamos que um investidor compre um título com um prêmio de $ 1.090 e outro investidor compre o mesmo título mais tarde, quando ele estiver sendo negociado com um desconto de $ 980. Quando o título vencer, ambos os investidores receberão o valor de face de $ 1.000 do título.

- A taxa de cupom é a taxa de juros que o emissor do título pagará sobre o valor de face do título, expressa em porcentagem. Por exemplo, uma taxa de cupom de 5% significa que os detentores de títulos receberão 5% x $ 1000 do valor de face = $ 50 a cada ano.

- Datas de cupom são as datas em que o emissor do título fará o pagamento de juros. Os pagamentos podem ser feitos em qualquer intervalo, mas o padrão são os pagamentos semestrais.

- A data de vencimento é a data em que o título vencerá e o emissor do título pagará ao detentor do título o valor de face do título.

- O preço de emissão é o preço pelo qual o emissor do título vende originalmente os títulos.

Duas características de um vínculo -qualidade de crédito e tempo até o vencimento - são os principais determinantes da taxa de cupom de um título. Se o emissor tem um fraco classificação de crédito, a risco do padrão é maior, e esses títulos pagam mais juros. Os títulos com uma data de vencimento muito longa geralmente pagam uma taxa de juros mais alta. Esta maior compensação ocorre porque o titular do título está mais exposto a taxa de juro e riscos de inflação por um período prolongado.

As classificações de crédito de uma empresa e seus títulos são geradas por agências de classificação de crédito como Standard and Poor’s, Moody’s, e Classificações Fitch. Os títulos da mais alta qualidade são chamados de “grau de investimento”E incluem dívidas emitidas pelo governo dos EUA e empresas muito estáveis, como muitas empresas de serviços públicos.

Títulos que não são considerados grau de investimento, mas não estão inadimplentes, são chamados de “alto rendimento”Ou títulos“ lixo ”. Esses títulos têm maior risco de inadimplência no futuro e os investidores exigem um pagamento de cupom maior para compensá-los por esse risco.

Títulos e carteiras de títulos irão aumentar ou diminuir de valor conforme as taxas de juros mudam. A sensibilidade às mudanças no ambiente de taxas de juros é chamada de “duração. ” O uso do prazo de duração neste contexto pode ser confuso para novos investidores em títulos, porque não se refere ao período de tempo que o título tem antes do vencimento. Em vez disso, a duração descreve quanto o preço de um título aumentará ou diminuirá com uma mudança nas taxas de juros.

A taxa de variação da sensibilidade de um título ou carteira de títulos às taxas de juros (duração) é chamada de “convexidade. ” Esses fatores são difíceis de calcular e a análise necessária geralmente é feita por profissionais.

Categorias de títulos

Existem quatro categorias principais de títulos vendidos nos mercados. No entanto, você também pode ver títulos estrangeiros emitidos por empresas e governos em algumas plataformas.

- Títulos corporativos são emitidos por empresas. Em muitos casos, as empresas emitem títulos em vez de buscar empréstimos bancários para financiamento de dívidas porque os mercados de títulos oferecem termos mais favoráveis e taxas de juros mais baixas.

- Títulos municipais são emitidos por estados e municípios. Alguns títulos municipais oferecem uma receita de cupom isenta de impostos para os investidores.

- Títulos do governo como os emitidos pelo Tesouro dos EUA. Os títulos emitidos pelo Tesouro com um ano ou menos de vencimento são denominados “Letras”; os títulos emitidos com 1–10 anos até o vencimento são chamados de “notas”; e os títulos emitidos com mais de 10 anos de vencimento são chamados de “títulos”. Toda a categoria de títulos emitidos por um tesouro governamental é muitas vezes referida coletivamente como "tesourarias". Títulos governamentais emitidos por governos nacionais podem ser referidos como soberanos dívida.

- Títulos de agência são aqueles emitidos por organizações afiliadas ao governo, como Fannie Mae ou Freddie Mac.

Variedades de títulos

Os títulos disponíveis para investidores vêm em muitas variedades diferentes. Podem ser separados pela taxa ou tipo de pagamento de juros ou cupom, serem recuperados pelo emissor, ou ter outros atributos.

Títulos de cupom zero

Cupom zero títulos não pagam pagamentos de cupom e, em vez disso, são emitidos com um desconto em seu valor nominal que gerará um retorno assim que o titular do título receber o valor total de face no vencimento do título. As letras do Tesouro dos EUA são títulos de cupom zero.

Obrigações convertíveis

Obrigações convertíveis são instrumentos de dívida com uma opção embutida que permite aos detentores de títulos converter sua dívida em ações (patrimônio líquido) em algum momento, dependendo de certas condições, como o preço da ação. Por exemplo, imagine uma empresa que precise emprestar $ 1 milhão para financiar um novo projeto. Eles poderiam tomar empréstimos emitindo títulos com cupom de 12% com vencimento em 10 anos. No entanto, se eles soubessem que havia alguns investidores dispostos a comprar títulos com um cupom de 8% que lhes permitia para converter o título em ações se o preço das ações subiu acima de um certo valor, eles podem preferir emitir Essa.

O título conversível pode ser a melhor solução para a empresa porque eles teriam pagamentos de juros mais baixos enquanto o projeto estava em seus estágios iniciais. Se os investidores convertessem seus títulos, os demais acionistas seriam diluídos, mas a empresa não teria que pagar mais juros ou o principal do título.

Os investidores que compraram um título conversível podem pensar que essa é uma ótima solução, porque eles podem lucrar com a alta nas ações se o projeto for bem-sucedido. Eles estão assumindo mais riscos ao aceitar um pagamento de cupom mais baixo, mas a recompensa potencial se os títulos forem convertidos pode tornar essa troca aceitável.

Títulos resgatáveis

Callable títulos também tem uma opção embutida, mas é diferente do que é encontrado em um título conversível. Um título resgatável é aquele que pode ser “resgatado” pela empresa antes de amadurecer. Suponha que uma empresa tenha tomado emprestado $ 1 milhão emitindo títulos com cupom de 10% com vencimento em 10 anos. Se as taxas de juros caírem (ou a classificação de crédito da empresa melhorar) no ano 5, quando a empresa poderia tomar emprestado por 8%, eles irá resgatar ou comprar os títulos de volta dos detentores de títulos para o valor principal e reemitir novos títulos com um cupom mais baixo avaliar.

Um título resgatável é mais arriscado para o comprador porque é mais provável que o título seja resgatado quando seu valor estiver aumentando. Lembre-se, quando as taxas de juros estão caindo, os preços dos títulos sobem. Por causa disso, os títulos resgatáveis não são tão valiosos quanto os títulos resgatáveis com o mesmo vencimento, classificação de crédito e taxa de cupom.

Bond Puttable

UMA ligação puttable permite que os detentores de títulos coloquem ou vendam o título de volta à empresa antes de seu vencimento. Isso é valioso para investidores que estão preocupados com a queda de valor de um título, ou se eles acham que as taxas de juros vão subir e desejam obter seu principal de volta antes que o valor do título caia.

O emissor do título pode incluir uma opção de venda no título que beneficia os detentores dos títulos em troca de uma taxa de cupom mais baixa ou apenas para induzir os vendedores do título a fazer o empréstimo inicial. Um título com opção de venda geralmente é negociado a um valor mais alto do que um título sem opção de venda, mas com a mesma classificação de crédito, vencimento e taxa de cupom, porque é mais valioso para os detentores dos títulos.

As combinações possíveis de opções de venda, opções de compra e direitos de conversibilidade em um título são infinitas e cada uma é única. Não existe um padrão estrito para cada um desses direitos e alguns títulos conterão mais de um tipo de "opção", o que pode dificultar as comparações. Geralmente, os investidores individuais contam com profissionais de títulos para selecionar títulos individuais ou fundos de títulos que atendam a seus objetivos de investimento.

Títulos de preços

O mercado precifica os títulos com base em suas características particulares. O preço de um título muda diariamente, assim como o de qualquer outro valor mobiliário negociado publicamente, onde oferta e procura em qualquer momento, determine esse preço observado.

Mas há uma lógica de como os títulos são avaliados. Até este ponto, falamos sobre títulos como se todos os investidores os mantivessem maturidade. É verdade que, se você fizer isso, terá a garantia de obter o seu diretor volta mais juros; no entanto, um título não precisa ser mantido até o vencimento. A qualquer momento, um detentor de títulos pode vender seus títulos no mercado aberto, onde o preço pode flutuar, às vezes drasticamente.

O preço de um título muda em resposta a mudanças nas taxas de juros da economia. Isso se deve ao fato de que, por um título de taxa fixa, o emissor prometeu pagar um cupom com base no valor nominal do título - então, por US $ 1.000 par, Título com cupom de 10% anual, o emissor pagará ao detentor do título $ 100 a cada ano.

Digamos que as taxas de juros vigentes também sejam de 10% no momento em que o título é emitido, conforme determinado pela taxa de um título do governo de curto prazo. Um investidor seria indiferente ao investir em títulos corporativos ou do governo, já que ambos retornariam $ 100. Porém, imagine um pouco mais tarde, que a economia tenha piorado e os juros caído para 5%. Agora, o investidor só pode receber $ 50 do título do governo, mas ainda receberia $ 100 do título corporativo.

Essa diferença torna o título corporativo muito mais atraente. Assim, os investidores no mercado farão ofertas até o preço do título até que ele negocie com um prêmio que iguale o ambiente de taxa de juros prevalecente - neste caso, o título será negociado a um preço de $ 2.000 para que o cupom de $ 100 representa 5%. Da mesma forma, se as taxas de juros subissem para 15%, um investidor poderia ganhar $ 150 com o título do governo e não pagaria $ 1.000 para ganhar apenas $ 100. Esse título seria vendido até atingir um preço que igualasse os rendimentos, neste caso a um preço de $ 666,67.

Inverter para taxas de juros

É por isso que funciona a famosa afirmação de que o preço de um título varia inversamente com as taxas de juros. Quando as taxas de juros sobem, os preços dos títulos caem para ter o efeito de equalizar a taxa de juros do título com as taxas vigentes e vice-versa.

Outra forma de ilustrar esse conceito é considerar qual seria o rendimento de nosso título dado uma mudança de preço, em vez de uma mudança de taxa de juros. Por exemplo, se o preço cair de $ 1.000 para $ 800, o rendimento aumentará para 12,5%. Isso acontece porque você está recebendo os mesmos $ 100 garantidos em um ativo que vale $ 800 ($ 100 / $ 800). Por outro lado, se o preço do título subir para $ 1.200, o rendimento diminui para 8,33% ($ 100 / $ 1.200).

Rendimento até o vencimento (YTM)

O rendimento até o vencimento (YTM) de um título é outra maneira de considerar o preço de um título. YTM é o total Retorna antecipado em um título se o título for mantido até o final de sua vida. O rendimento até o vencimento é considerado um longo prazorendimento do título mas é expresso como um anual avaliar. Em outras palavras, é o taxa interna de retorno de um investimento em um título se o investidor mantiver o título até o vencimento e se todos os pagamentos forem feitos conforme programado.

YTM é um cálculo complexo, mas é bastante útil como um conceito para avaliar a atratividade de um título em relação a outros títulos de cupom e vencimento diferentes no mercado. A fórmula para YTM envolve resolver para a taxa de juros na seguinte equação, o que não é uma tarefa fácil e, portanto, a maioria dos investidores em títulos interessados em YTM usará um computador:

YTM=nValor presenteValor nominal−1

Também podemos medir as mudanças previstas nos preços dos títulos, dada uma mudança nas taxas de juros com uma medida conhecida como duração de um vínculo. A duração é expressa em unidades do número de anos desde que originalmente se referia títulos de cupom zero, cuja duração é sua maturidade.

Para fins práticos, no entanto, a duração representa a variação do preço de um título, dada uma variação de 1% nas taxas de juros. Chamamos esta segunda definição, mais prática, de duração modificada de um vínculo.

A duração pode ser calculada para determinar a sensibilidade do preço às mudanças nas taxas de juros de um único título ou de uma carteira de vários títulos. Em geral, os títulos com vencimentos longos e também os títulos com cupons baixos têm maior sensibilidade às variações das taxas de juros. A duração de um título não é uma medida de risco linear, o que significa que conforme os preços e taxas mudam, a própria duração muda, e convexidade mede essa relação.

Exemplo de título do mundo real

Um título representa a promessa de um tomador de empréstimo de pagar ao credor o principal e geralmente os juros de um empréstimo. Títulos são emitidos por governos, municípios e empresas. A taxa de juros (taxa de cupom), o valor do principal e os prazos de vencimento variam de um título para outro, a fim de atender aos objetivos do emissor do título (tomador) e do comprador (credor). A maioria dos títulos emitidos por empresas inclui opções que podem aumentar ou diminuir seu valor e podem dificultar as comparações para não profissionais. Os títulos podem ser comprados ou vendidos antes do vencimento, e muitos são listados publicamente e podem ser negociados com um corretor.

Embora os governos emitam muitos títulos, os títulos corporativos podem ser adquiridos de corretoras. Se estiver interessado neste investimento, você precisará escolher um corretor. Você pode dar uma olhada na lista da Investopedia dos melhores corretores de ações online para ter uma ideia de quais corretores melhor atendem às suas necessidades.

Como os títulos de cupom de taxa fixa pagarão a mesma porcentagem de seu valor de face ao longo do tempo, o preço de mercado de o título irá flutuar à medida que o cupom se torna mais ou menos atraente em comparação com os juros prevalecentes cotações.

Imagine um título que foi emitido com uma taxa de cupom de 5% e $ 1.000 valor nominal. O detentor do título receberá $ 50 em receita de juros anualmente (a maioria dos cupons de títulos são divididos ao meio e pagos semestralmente). Enquanto nada mais mudar no ambiente da taxa de juros, o preço do título deve permanecer em seu valor nominal.

No entanto, se as taxas de juros começarem a cair e títulos semelhantes forem agora emitidos com um cupom de 4%, o título original se tornou mais valioso. Os investidores que desejam uma taxa de cupom mais alta terão que pagar a mais pelo título, a fim de atrair o proprietário original para a venda. O aumento do preço trará o rendimento total do título para 4% para novos investidores, porque eles terão que pagar um valor acima do valor nominal para comprar o título.

Por outro lado, se as taxas de juros sobem e a taxa de cupom de títulos como esse sobe para 6%, o cupom de 5% não é mais atraente. O preço do título diminuirá e começará a vender com um desconto em relação ao valor nominal até que seu retorno efetivo seja de 6%.

O mercado de títulos tende a se mover inversamente com as taxas de juros porque os títulos serão negociados com desconto quando as taxas de juros estão subindo e com prêmio quando as taxas de juros estão caindo.

perguntas frequentes

Como funcionam os títulos?

Títulos são um tipo de título vendido por governos e empresas, como forma de arrecadar dinheiro de investidores. Do ponto de vista do vendedor, vender títulos é, portanto, uma forma de pedir dinheiro emprestado. Do ponto de vista do comprador, comprar títulos é uma forma de investimento porque dá ao comprador o direito ao reembolso garantido do principal, bem como a um fluxo de pagamentos de juros. Alguns tipos de títulos também oferecem outros benefícios, como a capacidade de converter o título em ações da empresa emissora.

O que é um exemplo de vínculo?

Para ilustrar, considere o caso da Corporação XYZ. XYZ deseja emprestar $ 1 milhão para financiar a construção de uma nova fábrica, mas não consegue obter esse financiamento de um banco. Em vez disso, a XYZ decide levantar o dinheiro vendendo US $ 1 milhão em títulos aos investidores. Nos termos do título, a XYZ se compromete a pagar aos seus detentores de títulos juros de 5% ao ano durante 5 anos, sendo os juros pagos semestralmente. Cada um dos títulos tem um valor de face de $ 1.000, o que significa que XYZ está vendendo um total de 1.000 títulos.

Quais são alguns tipos diferentes de títulos?

O exemplo acima é para um título típico, mas existem muitos tipos especiais de títulos disponíveis. Por exemplo, títulos de cupom zero não pagam juros durante a vigência do título. Em vez disso, seu valor nominal - o valor que eles pagam ao investidor no final do prazo - é maior do que o valor pago pelo investidor quando comprou o título.

Os títulos conversíveis, por outro lado, dão ao portador o direito de trocar seu título por ações da companhia emissora, se determinadas metas forem atingidas. Existem muitos outros tipos de títulos, oferecendo recursos relacionados a planejamento tributário, proteção contra a inflação e outros.