O que fazer quando sua troca de opções der errado

A negociação de opções bem-sucedida não significa ser correto na maioria das vezes, mas sim ser um bom mecânico de reparos. Quando as coisas dão errado, como costuma acontecer, você precisa das ferramentas e técnicas adequadas para colocar sua estratégia de volta no caminho do lucro. Aqui, demonstramos algumas estratégias básicas de reparo destinadas a aumentar o potencial de lucro em um grandesligar posição que experimentou um rápido perda não realizada.

A defesa é tão importante quanto o ataque

As estratégias de reparo são parte integrante de qualquer plano de negociação. Sempre analiso um conjunto bem pensado de cenários hipotéticos antes de colocar qualquer dinheiro em risco. Muitas vezes, porém, os negociadores de opções iniciantes dão pouca atenção aos ajustes de acompanhamento em potencial ou às possíveis estratégias de reparo antes de estabelecer posições. Ter uma ótima estratégia é importante, mas obter lucro está altamente relacionado com a forma como as negociações perdedoras são gerenciadas. "Jogue uma boa defesa" é o meu mantra de negociação de opções.

Consertando uma Chamada Longa

Muitos comerciantes vão comprar uma simples chamada ou por apenas para descobrir que estavam errados sobre o movimento esperado do subjacente estoque. Um fora do dinheiro uma posição comprada de compra, por exemplo, experimentaria perdas não realizadas imediatas caso o estoque caísse. O que deveria o comerciante fazer nesta situação?

Vamos examinar um exemplo de chamada longa simples, que demonstra um conceito que você pode aplicar também a um colocar muito tempo. Suponha que estamos atualmente em meados de fevereiro e acreditamos que a IBM, que em 93,30, está posicionada para fazer um movimento acima resistência por volta de 95. Temos um bom motivo para começar logo com a compra de uma chamada quase do dinheiro de 95 de julho. Com cerca de 150 dias corridos restantes até expiração, há tempo suficiente para a mudança ocorrer.

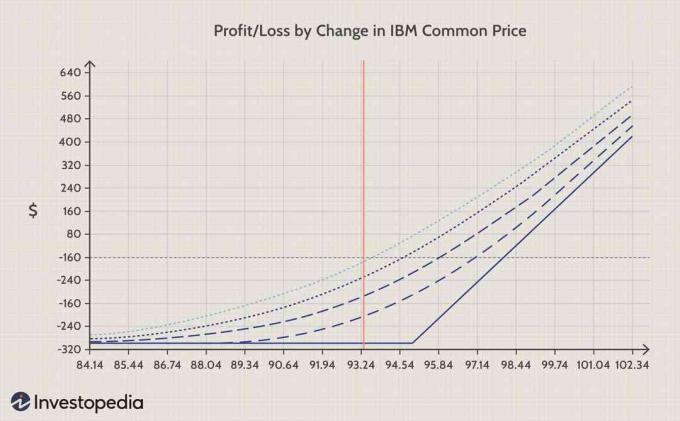

Mas suponha que não muito depois de entrarmos no cargo, a IBM obtenha um rebaixar e cai repentinamente, talvez até abaixo do médio prazo Apoio, suporte em 91,60 (a linha verde inferior na Figura 1) para cerca de 89,34. O preço da opção de compra de julho de 95 valeria agora cerca de US $ 1,25 (assumindo alguns decadência do valor do tempo), abaixo de $ 3, resultando em uma perda não realizada de $ 175 por opção. A Figura 2 abaixo apresenta o perfil de lucros / perdas desta negociação.

Com tanto tempo restante até o vencimento, no entanto, ainda é possível que a IBM possa alcançar e superar o preço de exercício de 95 até 16 de julho, mas a espera pode adicionar perdas adicionais e apresentar custos de oportunidade, que resultam de nossa renúncia a qualquer outra negociação com potencial de lucro durante o mesmo período.

| IBM inicial Preço | Julho de 95 Preço de compra da chamada | Preço mais baixo da IBM | Menor preço de chamada em julho de 95 | Preço de chamada de julho de 90 |

| 93.30 | $3.00 | 89.30 | $1.25 | $2.75 |

Uma maneira de lidar com a perda não realizada é média baixa comprando mais opções, mas isso só aumenta o risco caso a IBM continue caindo ou nunca volte ao preço de 95. Na verdade, o ponto de equilíbrio da chamada original de julho de 95, que foi comprada por US $ 3, é de 98. Isso significa que o estoque teria que subir quase 10% para chegar ao ponto de equilíbrio. Fazer a média para baixo com a compra de uma segunda opção com um preço de exercício mais baixo, como a opção de compra de julho de 90, reduz o ponto de equilíbrio, mas adiciona um risco adicional considerável, especialmente porque o preço quebrou abaixo de um nível de suporte chave de 91,60 (indicado na Figura 1).

Um método simples para diminuir o ponto de equilíbrio e aumentar a probabilidade de obter lucro sem aumentar muito o risco é role a posição para baixo dentro de propagação de chamada de touro. Esta é uma estratégia apresentada pelo educador de opções, Larry McMillan, em seu livro, "Options as a Strategic Investment", uma referência padrão obrigatória sobre negociação de opções.

Para implementar esse método, faríamos um pedido para vender duas das opções de compra de julho de 95 ao novo preço de $ 1,25, o que equivale a ir baixo o julho de 95 opção de chamada uma vez que já estamos comprados em uma opção (vendendo duas quando compramos uma, ficamos com uma opção vendida). Ao mesmo tempo, compraríamos uma opção de compra de julho de 90, vendendo por cerca de 2,90. A Tabela 2 apresenta os detalhes do preço:

| Transações | Débitos / Créditos | Débitos / créditos líquidos cumulativos |

| Ligue para comprar, julho de 95 | -$300 | -$300 |

| Venda 2 de julho de 95 ligações | +$250 | -$50 |

| Compre 1 de julho de 90 chamada | -$275 | -$325 |

O resultado líquido deste ajuste em um propagação de chamada de touro é que nosso risco total aumentou apenas ligeiramente, de $ 300 para $ 325 (sem contar as comissões). Mas nosso ponto de equilíbrio foi reduzido consideravelmente de 98 para 93,25, uma queda de 4,75%.

Suponha agora que a IBM consegue negociar em alta, de volta ao ponto inicial de 93,30. Nosso propagação de chamada de touro estaria agora um pouco acima do ponto de equilíbrio, com um lucro potencial de até 95, embora limitado a apenas US $ 175 por opção. Portanto, reduzimos nosso ponto de equilíbrio sem adicionar muito risco adicional, o que faz sentido.

Abordagem Alternativa de Reparo

Outra tentativa de reparo (que talvez possa ser combinada com a anterior) é rolar para baixo em um propagação de borboleta quando a IBM cai para 90. Com essa estratégia, vendemos duas ligações de julho de 90, que custariam cerca de US $ 4 cada, e mantemos as ligações de julho de 95 chamada longa e, em seguida, compre uma chamada de julho de 85 por cerca de $ 7,30 (assumindo um pouco de redução do valor do tempo nestes números).

| Transações | Débitos / Créditos | Débitos / créditos líquidos cumulativos |

| Ligue para comprar, julho de 95 | -$300 | -$300 |

| Venda 2 de julho de 90 ligações | +$800 | +$500 |

| Compre 1 de julho de 85 chamada | -$730 | -$230 |

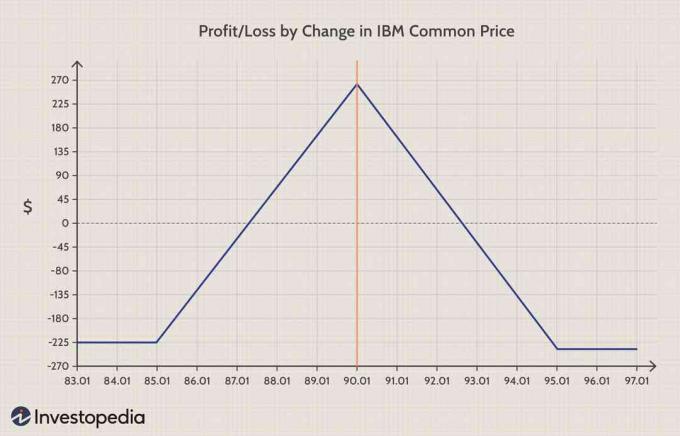

O risco total na verdade diminui no lado negativo, uma vez que os débitos totais caem para US $ 230, mas há algum risco positivo limitado caso a IBM volte acima de 92,65 (ponto de equilíbrio). Se a IBM não for a lugar nenhum, no entanto, o comércio realmente produz um bom lucro, ocorrendo entre 87,30 e 92,65. A tabela de lucros / perdas abaixo apresenta nossos diferentes cenários para esta estratégia de reparo:

| Preço da IBM na expiração | Perda de lucro |

| 85.00 | -$225 |

| 87.30 | Empatar |

| 90.00 | +$264 |

| 92.65 | Empatar |

| 95.00 | -$235 |

| 100.0 | -$235 |

Enquanto isso, as perdas potenciais máximas são $ 235 (lado positivo) e $ 225 (lado negativo). O lucro potencial máximo está em 90 com $ 264, e o lucro diminui marginalmente à medida que você se move em direção aos pontos de equilíbrio superior e inferior, conforme visto na Figura 3.

Combinando as estratégias de reparo

Uma vez que este é um spread borboleta, o lucro máximo, por definição, está no golpe dos dois chamadas curtas (Ligações de julho de 90), mas o movimento para longe desse ponto eventualmente leva a perdas. Portanto, a melhor abordagem geral pode ser combinar nossas duas estratégias de reparo em uma abordagem de reparo de vários lotes. Essa combinação pode preservar as melhores chances de produzir lucro de um perdedor em potencial: o reparo do spread de chamada de touro tem um lucro de 93,25 a 95. E, existem maneiras de ajustar a propagação de uma borboleta a partir dos movimentos subjacentes (um tópico que exigiria um artigo separado).

The Bottom Line

Vimos duas maneiras (que podem ser mais bem combinadas) de ajustar uma posição de compra longa que deu errado. O primeiro envolve rolar para baixo em um propagação de chamada de touro, que reduz significativamente o ponto de equilíbrio das despesas gerais, preservando o potencial de lucro razoável (embora esse potencial seja limitado, não ilimitado como na posição original). O custo representa apenas um pequeno aumento no risco. A segunda abordagem é rolar em uma propagação borboleta, mantendo nossa chamada original de julho, vendendo dois no dinheiro opções de chamada e compra de um no dinheiro opção de chamada. Se usado sozinho ou em conjunto, essas estratégias de reparo oferecem alguma flexibilidade em seus planos de negociação.

Sempre haverá perdas na negociação de opções, portanto, cada negociação deve ser avaliada à luz das mudanças nas condições de mercado, tolerância de risco e objetivos desejados. Dito isso, ao gerenciar adequadamente os perdedores em potencial com estratégias de reparo inteligentes, você tem uma chance melhor de ganhar no jogo das opções a longo prazo.