Calculando o Prêmio de Risco de Capital

O prêmio de risco de ações é uma previsão de longo prazo de quanto o mercado de ações superará os instrumentos de dívida sem risco.

Lembre-se das três etapas de cálculo do prêmio de risco:

- Estimar o retorno esperado sobre as ações

- Estimar o retorno esperado de títulos sem risco

- Subtraia a diferença para obter o prêmio de risco de ações.

Neste artigo, examinamos mais profundamente as suposições e a validade do prêmio de risco, observando o processo de cálculo em ação com dados reais.

Principais vantagens

- O prêmio de risco de ações prevê quanto uma ação terá desempenho superior ao dos investimentos sem risco no longo prazo.

- O cálculo do prêmio de risco pode ser feito tomando os retornos esperados estimados das ações e subtraindo-os do retorno esperado estimado dos títulos sem risco.

- Estimar os retornos futuros das ações é difícil, mas pode ser feito por meio de uma abordagem baseada em lucros ou dividendos.

- O cálculo do prêmio de risco requer algumas suposições que vão de seguras a duvidosas.

Etapa um: estimar o retorno total esperado sobre os estoques

Estimar os retornos futuros das ações é a etapa mais difícil (se não impossível). Aqui estão os dois métodos de previsão do retorno das ações a longo prazo:

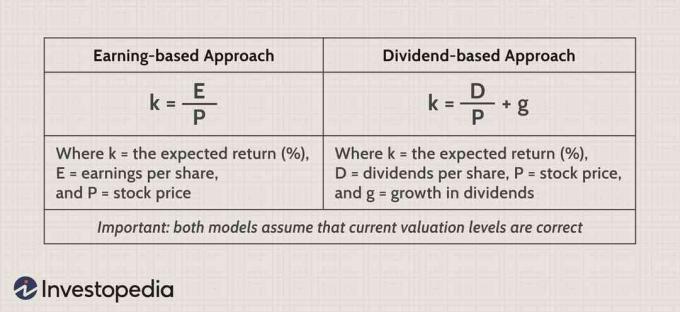

Conectando-se ao modelo de ganhos

O modelo baseado em lucros diz que o retorno esperado é igual ao rendimento dos lucros. Considere a história de 15 anos do Índice S&P 500, a partir de dezembro 31, 1988, a dez. 31, 2003:

No gráfico acima, dividimos o Índice S&P 500 (linha violeta) em duas partes: lucro por ação (linha verde) e o múltiplo P / L (linha sólida azul). Em cada ponto, você pode multiplicar EPS pelo múltiplo P / E para obter o valor do índice. Por exemplo, no último dia de dezembro de 2003, o índice S&P atingiu 1112 (arredondado para 1111,92). Naquela época, o LPA das empresas combinadas era de $ 45,20 e o múltiplo de P / L, portanto, era de 24,6 ($ 45,20 x 24,6 = 1112).

Como o índice terminou o ano com um P / L de quase 25, o rendimento do lucro foi de 4% (1 ÷ 25 = 0,04). De acordo com a abordagem baseada em lucros, o retorno real esperado - antes da inflação - era, portanto, de 4%. A ideia intuitiva subjacente é a reversão à média - a teoria de que os múltiplos P / L não podem ficar muito altos ou muito baixos antes de voltarem a algum meio-termo natural. Consequentemente, um P / L alto implica retornos futuros mais baixos e um P / L baixo implica retornos futuros mais altos.

O risco de ações e o prêmio de risco de mercado são freqüentemente usados alternadamente, embora o primeiro se refira a ações, enquanto o último se refere a todos os instrumentos financeiros.

Graficamente, também podemos ver por que alguns acadêmicos alertaram que os retornos das ações da próxima década não poderiam acompanhar os retornos de dois dígitos da década de 1990. Considere o período de 10 anos de 1988 a 1998, omitindo a bolha aguda no final da década. O EPS cresceu a uma taxa anualizada de 6,4%, mas o índice S&P cresceu impressionantes 16%. A diferença surgiu de uma chamada expansão múltipla - um aumento no múltiplo P / L de cerca de 12 para 28. Os céticos acadêmicos usam uma lógica simples. Se você começar a partir de um múltiplo de P / L básico de cerca de 25 no final de 2003, só poderá obter retornos agressivos de longo prazo que superem o crescimento dos ganhos com uma expansão adicional do múltiplo de P / L.

Conectando-se ao modelo de dividendos

O modelo de dividendos diz que o retorno esperado é igual ao rendimento dos dividendos mais o crescimento dos dividendos. Tudo isso é expresso em porcentagem. Aqui está o rendimento de dividendos no S&P 500 de 1988 a 2003:

O índice encerrou 2003 com um dividend yield de 1,56%. Precisamos apenas adicionar uma previsão de longo prazo de crescimento dos mercados ' dividendos por ação. Uma maneira de fazer isso é presumir que o crescimento dos dividendos acompanhará o crescimento econômico. E temos várias medidas econômicas para escolher, incluindo produto nacional bruto (PNB), PIB per capita e produto nacional bruto per capita.

Vamos considerar o PIB real de 3 a 4%, por exemplo. Para usar essa medida para estimar os retornos patrimoniais futuros, precisamos reconhecer uma relação realista entre ela e o crescimento dos dividendos. É um grande salto presumir que o crescimento real do PIB de 4% se traduzirá em um crescimento de 4% nos dividendos por ação. O crescimento dos dividendos raramente, ou nunca, acompanhou o crescimento do PIB e há duas boas razões para isso.

Primeiro, os empreendedores privados criam uma parcela desproporcional do crescimento econômico - os mercados públicos muitas vezes não participam do crescimento mais rápido da economia. Em segundo lugar, a abordagem do rendimento de dividendos está preocupada com o crescimento por ação, e há vazamento porque as empresas diluem sua base de ações emitindo opções de ações. Embora seja verdade que as recompras de ações têm um efeito de compensação, elas raramente compensam a opção de ações diluição. As empresas de capital aberto são, portanto, diluidoras de líquidos notavelmente consistentes.

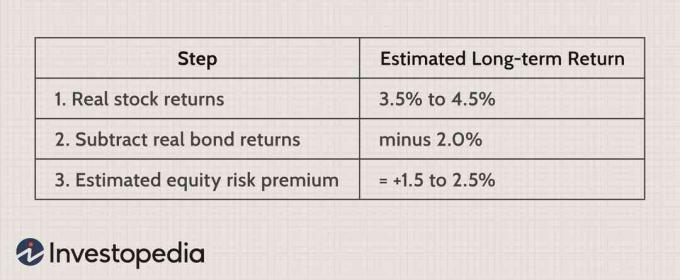

A história nos diz que um crescimento real do PIB de 4% se traduz, na melhor das hipóteses, em cerca de 2% de crescimento em dividendos reais por ação, ou 3% se formos realmente otimistas. Se adicionarmos nossa projeção de crescimento ao rendimento de dividendos, obtemos cerca de 3,5% a 4,5% (1,56% + 2 a 3% = 3,5% a 4,5%). Acontece que igualamos os 4% previstos pelo modelo de ganhos, e ambos os números são expressos em termos reais antes inflação.

Etapa dois: estimar a taxa "livre de risco" esperada

A coisa mais próxima de um investimento seguro de longo prazo é o Treasury Inflation-Protected Security (TIPS). Como os pagamentos de cupom e principal são ajustados semestralmente pela inflação, o rendimento do TIPS já é um rendimento real. DICAS não são realmente isentas de risco - se as taxas de juros sobem ou descem, seu preço sobe ou desce, respectivamente. No entanto, se você mantiver um título TIPS até o vencimento, poderá travar uma taxa real de retorno.

No gráfico acima, comparamos o nominal Rendimento do Tesouro de 10 anos (linha azul) para seu rendimento real equivalente (violeta). O rendimento real simplesmente deduz a inflação. A curta linha verde, entretanto, é importante. É o rendimento TIPS de 10 anos durante o ano de 2002. Esperamos que o rendimento ajustado pela inflação no Tesouro regular de 10 anos (violeta) acompanhe de perto os TIPS de 10 anos (verde). No final de 2003, eles estavam próximos o suficiente. O rendimento do TIPS de 10 anos foi apenas tímido de 2%, e o rendimento real do Tesouro foi de cerca de 2,3%. Portanto, o rendimento real de 2% torna-se nossa melhor estimativa sobre os retornos reais futuros de um investimento em títulos seguros.

Um ativo do governo, como um título, é considerado um ativo sem risco porque é improvável que o governo deixe de pagar os juros.

Etapa três: subtraia o retorno estimado do título do retorno estimado do estoque

Quando subtraímos nossa previsão de retornos de títulos dos retornos das ações, obtemos um prêmio de risco patrimonial estimado de + 1,5% a + 2,5%:

Todos os tipos de suposições

O modelo tenta uma previsão e, portanto, requer suposições - o suficiente para alguns especialistas rejeitarem o modelo inteiramente. No entanto, algumas suposições são mais seguras do que outras. Se você rejeitar o modelo e seu resultado, é importante entender exatamente onde e por que você discorda dele. Existem três tipos de suposições, desde seguras a duvidosas.

Em primeiro lugar, o modelo assume que todo o mercado de ações terá desempenho superior ao dos títulos livres de risco no longo prazo. Mas poderíamos dizer que essa é uma suposição segura porque permite os retornos variáveis de diferentes setores e os caprichos de curto prazo do mercado. Considere o ano civil de 2003, durante o qual o S&P 500 saltou 26% enquanto experimentava um declínio modesto no múltiplo P / L.

Nenhum modelo de prêmio de risco de ações teria previsto esse salto, mas esse salto não invalida o modelo. Foi causado em grande parte por fenômenos que não podem ser sustentados a longo prazo: um aumento de 17% no combinado EPS para a frente (ou seja, estimativas de EPS para quatro trimestres futuros) e um aumento quase inacreditável de mais de 60% no EPS remanescente (de acordo com a S&P, de $ 27,60 para $ 45,20).

Em segundo lugar, o modelo exige que o crescimento real em dividendos por ação - ou EPS, nesse caso - seja limitado a taxas de crescimento de um dígito muito baixas no longo prazo. Essa suposição parece segura, mas é razoavelmente debatida. Por um lado, qualquer estudo sério de retornos históricos (como os de Robert Arnott, Peter Bernstein ou Jeremy Siegel) prova o triste fato de que esse crescimento raramente fica acima de 2% por um período sustentado.

Os otimistas, por outro lado, admitem a possibilidade de que a tecnologia possa desencadear um salto descontínuo na produtividade que pode levar a taxas de crescimento mais altas. Afinal, talvez a nova economia esteja na curva. Mas, mesmo que isso aconteça, os benefícios certamente atingirão setores selecionados do mercado, e não todas as ações. Além disso, é plausível que as empresas de capital aberto possam reverter sua conduta histórica, executando mais recompras de ações, concedendo menos opções de ações e revertendo os efeitos de erosão da diluição.

Finalmente, a suposição duvidosa do modelo é que o atual avaliação os níveis são aproximadamente corretos. Presumimos que, no final de 2003, o múltiplo P / L de 25 e o rendimento de preço para dividendo de 65 (rendimento de dividendo de 1 ÷ 1,5%) se manterá no futuro. Claramente, isso é apenas um palpite! Se pudéssemos prever mudanças de avaliação, a forma completa do modelo de prêmio de risco de ações seria o seguinte:

The Bottom Line

O prêmio de risco de ações é calculado como a diferença entre o retorno real estimado sobre as ações e o retorno real estimado sobre títulos seguros, ou seja, subtraindo o retorno livre de risco do retorno esperado do ativo (o modelo faz uma suposição fundamental de que os múltiplos de avaliação atuais são aproximadamente correto). O Letra do Tesouro dos EUA (T-bill) taxa é mais frequentemente usada como taxa livre de risco. A taxa livre de risco é meramente hipotética, pois todos os investimentos apresentam algum risco de perda. No entanto, a taxa do T-bill é uma boa medida, uma vez que são ativos muito líquidos, fáceis de entender e o governo dos EUA nunca deixou de cumprir suas obrigações de dívida.

Quando o rendimento do dividendo sobre as ações está próximo o suficiente do rendimento do TIPS, a subtração reduz convenientemente o prêmio a um único número - o crescimento de longo prazo taxa de dividendos pagos por ação.

O prêmio de risco de ações pode fornecer alguma orientação aos investidores na avaliação de uma ação, mas tenta prever o retorno futuro de uma ação com base em seu desempenho anterior. As suposições sobre os retornos das ações podem ser problemáticas porque prever retornos futuros pode ser difícil. O prêmio de risco de ações assume que o mercado sempre fornecerá retornos maiores do que a taxa livre de risco, o que pode não ser uma suposição válida. O prêmio de risco de ações pode fornecer um guia para os investidores, mas é uma ferramenta com limitações significativas.