Os riscos de opções baratas fora do dinheiro

Opções out-of-the-money (OTM) têm preços mais baratos do que in-the-money (ITM) ou no dinheiro opções porque as opções OTM exigem que o ativo subjacente se mova mais para o valor da opção (chamado de Prêmio) para aumentar substancialmente. Opções out-of-the-money são aquelas em que o preço de exercício é desfavorável quando comparado ao preço da ação subjacente.

Em outras palavras, as opções out-of-the-money não têm nenhum lucro embutido no momento da compra.

Principais vantagens

- As opções out-of-the-money (OTM) são mais baratas do que outras opções, uma vez que precisam que as ações se movam significativamente para se tornarem lucrativas.

- Quanto mais fora do dinheiro uma opção estiver, mais barata ela será, porque se tornará menos provável que o subjacente atinja o preço de exercício distante.

- Embora as opções OTM sejam mais baratas do que comprar as ações imediatamente, há uma chance maior de perder o prêmio inicial.

No entanto, um movimento significativo no preço da ação subjacente poderia trazer a opção à lucratividade. Uma vez que a probabilidade é baixa de que a ação poderia fazer um movimento tão dramático antes da opção

expiração data, o prêmio de compra da opção é menor do que as opções com maior probabilidade de rentabilidade.O que parece barato nem sempre é um bom negócio, porque muitas vezes as coisas são baratas por um motivo. Dito isso, quando uma opção OTM é devidamente selecionada e comprada no momento certo, pode levar a grandes retornos, daí o fascínio.

Embora comprar opções de dinheiro possa ser uma estratégia lucrativa, a probabilidade de ganhar dinheiro deve ser avaliada contra outras estratégias, como simplesmente comprar o estoque subjacente, ou comprar dentro do dinheiro ou mais perto do dinheiro opções.

A atração das opções out-of-the-money

Opções de Chamada

UMA opção de chamada fornece ao comprador o direito, mas não a obrigação, de comprar as ações subjacentes ao preço de exercício predefinido antes do vencimento da opção. As opções de compra são consideradas out-of-the-money se o preço de exercício da opção estiver acima do preço atual do segurança subjacente. Por exemplo, se uma ação estiver sendo negociada a $ 22,50 por ação e o preço de exercício for $ 25, a opção de compra estaria atualmente "out-of-the-money".

Em outras palavras, os investidores não comprariam as ações a $ 25 se pudessem comprá-las a $ 22,50 no mercado.

Opções de venda

UMA opção de colocar fornece ao comprador o direito, mas não a obrigação, de vender as ações subjacentes ao preço de exercício predefinido antes do vencimento da opção. As opções de venda são consideradas OTM se o preço de exercício da opção estiver abaixo do preço atual do título subjacente. Por exemplo, se uma ação estiver sendo negociada a um preço de $ 22,50 por ação e o preço de exercício for $ 20, a opção de venda está "out-of-the-money".

Em outras palavras, os investidores não venderiam as ações a $ 20 se pudessem vendê-las a $ 22,50 no mercado.

Graus de OTM e ITM

Os graus de ser OTM (e ITM) variam de caso para caso. Se o preço de exercício de uma opção de compra for 75, e a ação estiver sendo negociada a $ 50, essa opção é caminho fora do dinheiro, e o preço dessa opção custaria muito pouco. Por outro lado, uma opção de compra com um exercício de 55 está muito mais próxima do preço atual de $ 50 e, portanto, essa opção custaria mais do que os 75 de exercício.

Quanto mais fora do dinheiro uma opção estiver, mais barata ela será, porque se tornará mais provável que a opção subjacente não ser capaz de atingir o preço de exercício distante. Da mesma forma, as opções OTM com um vencimento mais próximo custarão menos do que as opções com um vencimento mais distante. Uma opção que expira em breve tem menos tempo para atingir o preço de exercício e tem um preço mais barato do que a opção OTM com mais tempo até o vencimento.

As opções OTM também não têm valor intrínseco, que é outro grande motivo pelo qual eles são mais baratos do que as opções de ITM. O valor intrínseco é o lucro da diferença entre o preço atual da ação e o preço de exercício. Se não houver valor intrínseco, o prêmio da opção será menor do que as opções que possuem valor intrínseco embutido.

Do lado positivo, as opções de OTM oferecem ótimas aproveitar oportunidades. Se o estoque subjacente se mover na direção prevista, e a opção OTM eventualmente se torna um opção in-the-money, seu preço aumentará muito mais em uma base percentual do que se o comerciante comprasse uma opção ITM no início.

Como resultado dessa combinação de custo mais baixo e maior alavancagem, é bastante comum que os negociantes prefiram comprar opções de OTM em vez de opções de ATM ou ITM. Mas, como acontece com todas as coisas, não há almoço grátis e há importantes compensações a serem consideradas. Para melhor ilustrar isso, vejamos um exemplo.

Comprando o estoque

Vamos supor que um negociante espera que uma determinada ação suba ao longo das próximas semanas. As ações estão sendo negociadas a US $ 47,20. A abordagem mais direta para aproveitar as vantagens de um possível movimento de alta é comprar 100 ações. Isso custaria $ 4.720. Para cada dólar, a ação sobe ou desce, o trader ganha ou perde $ 100.

Compra de uma opção dentro do dinheiro

Outra alternativa é comprar uma opção de compra de ITM com preço de exercício de $ 45. Esta opção tem apenas 23 dias restantes até o vencimento e está sendo negociada a um preço de $ 2,80 (ou $ 280 para um contrato, que controla 100 ações). O preço de equilíbrio para este negócio é $ 47,80 para a ação ($ 45 preço de exercício + $ 2,80 prêmio pago).

A qualquer preço acima de $ 47,80, essa opção ganhará, ponto a ponto, com o estoque. Se a ação estiver abaixo de $ 45 por ação no momento do vencimento da opção, esta opção expirará sem valor e o valor total do prêmio será perdido.

Isso ilustra claramente o efeito da alavancagem. Em vez de investir $ 4.720 para comprar as ações, o negociante coloca apenas $ 280 para o prêmio. Por este preço, se a ação subir mais de $ 0,60 por ação (do preço atual de $ 47,20 para o ponto de equilíbrio de $ 47,80), o negociador de opções terá um lucro ponto a ponto com o corretor de ações quem está arriscando muito mais dinheiro. A ressalva é que o ganho deve ocorrer nos próximos 23 dias e, se não ocorrer, o prêmio de $ 280 será perdido.

Compra de uma opção out-of-the-money

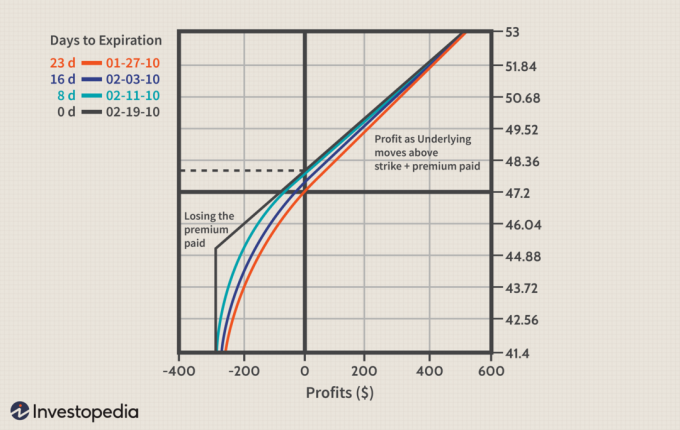

Se um negociante estiver altamente confiante de que a ação subjacente logo fará um movimento significativo de alta, uma alternativa seria comprar a opção de compra OTM com um preço de exercício de $ 50. Porque o preço de exercício para esta opção é quase três dólares acima do preço da ação ($ 47,20), com faltam apenas 23 dias para o vencimento, esta opção é negociada por apenas $ 0,35 (ou $ 35 para um contrato de 100 ações).

Um negociante poderia comprar oito dessas 50 opções de preço de exercício pelo mesmo custo de comprar uma das 45 opções de preço de exercício do ITM. Ao fazer isso, ela teria o mesmo risco de dólar ($ 280) que o titular da opção de 45 preço de exercício. O risco de desvantagem é o mesmo, embora haja uma probabilidade percentual maior de perder todo o prêmio.

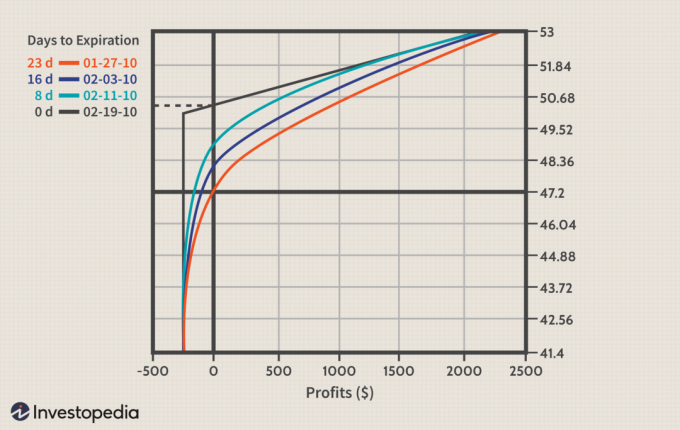

Em troca disso, existe um potencial de lucro muito maior. Observe o lado direito do eixo x no gráfico abaixo. Os números de lucro são significativamente maiores do que o que foi visto nos gráficos anteriores.

O problema em comprar a opção tentadora de OTM "barato" é equilibrar o desejo por mais alavancagem com a realidade das probabilidades simples. O preço de equilíbrio para a opção de compra de 50 é $ 50,35 (preço de exercício de 50 mais prêmio pago de 0,35). Este preço é 6,6% superior ao preço atual da ação. Em outras palavras, se o estoque fizer algo menos do que corrida mais de 6,6% nos próximos 23 dias, essa negociação perderá dinheiro.

Comparando Riscos e Recompensas Potenciais

O gráfico a seguir exibe os dados relevantes para cada uma das três posições, incluindo o lucro esperado - em dólares e porcentagem.

O principal ponto a ser observado na tabela é a diferença nos retornos se a ação for para $ 53, em oposição a se a ação for para $ 50 por ação. Se as ações subissem para $ 53 por ação no momento do vencimento da opção, a opção de compra OTM 50 ganharia incríveis $ 2.120, ou + 757%, em comparação com um lucro de $ 520 (ou + 185%) para a opção de compra ITM 45 e + $ 580, ou + 12% para o estoque longo posição.

Porém, para que isso ocorra, o estoque deve avançar mais de 12% ($ 47,20 a $ 53) em apenas 23 dias. Essa grande oscilação costuma ser irreal por um curto período de tempo, a menos que ocorra um grande mercado ou evento corporativo.

Agora, considere o que acontece se a ação fechar a $ 50 no dia do vencimento da opção. O trader que comprou a opção de compra 45 fecha com um lucro de $ 220, ou + 70%. Ao mesmo tempo, a chamada 50 expira sem valor e o comprador da chamada 50 sofre uma perda de $ 280, ou 100% do investimento inicial. Isso apesar do fato de ela estar correta em sua previsão de que a ação subiria, ela simplesmente não subiu o suficiente.

The Bottom Line

É aceitável para um especulador para apostar em um grande movimento esperado. No entanto, é importante primeiro entender os riscos exclusivos envolvidos em qualquer posição. Também é importante considerar alternativas que possam oferecer uma melhor compensação entre lucratividade e probabilidade. Embora a opção OTM possa oferecer o maior retorno para o investimento, se funcionar, a probabilidade de uma opção fora do dinheiro valer muito é baixa.

Esses gráficos são apenas exemplos do potencial de lucros e perdas para vários cenários. Cada negociação é diferente e os preços das opções mudam constantemente à medida que o preço do outro subjacente e outras variáveis mudam.