Explorando a média móvel exponencialmente ponderada

A volatilidade é a medida de risco mais comum, mas vem em vários sabores. Em um artigo anterior, mostramos como calcular simples volatilidade histórica. Neste artigo, vamos melhorar a volatilidade simples e discutir a média móvel exponencialmente ponderada (EWMA).

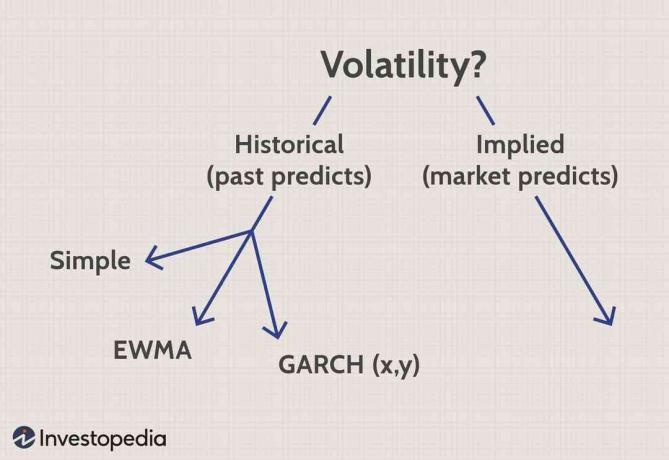

Histórico vs. Volatilidade implícita

Primeiro, vamos colocar essa métrica em perspectiva. Existem duas abordagens amplas: histórica e volatilidade implícita (ou implícita). A abordagem histórica assume que o passado é um prólogo; medimos a história na esperança de que seja preditiva. A volatilidade implícita, por outro lado, ignora a história; resolve a volatilidade implícita nos preços de mercado. Espera que o mercado saiba melhor e que o preço de mercado contém, mesmo que implicitamente, um estimativa de consenso de volatilidade.

Se nos concentrarmos apenas nas três abordagens históricas (à esquerda acima), elas têm duas etapas em comum:

- Calcule a série de retornos periódicos

- Aplicar um esquema de ponderação

Primeiro, calculamos o retorno periódico. Normalmente, trata-se de uma série de retornos diários em que cada retorno é expresso em termos compostos continuamente. Para cada dia, pegamos o logaritmo natural da proporção dos preços das ações (ou seja, o preço hoje dividido pelo preço ontem e assim por diante).

vocêeu=eunseu−1seuOnde:vocêeu=Retorno no dia euseu=Preço das ações no dia euseu−1=Preço das ações na véspera do dia eu

Isso produz uma série de retornos diários, de ueu para vocêEu estou, dependendo de quantos dias (m = dias) estamos medindo.

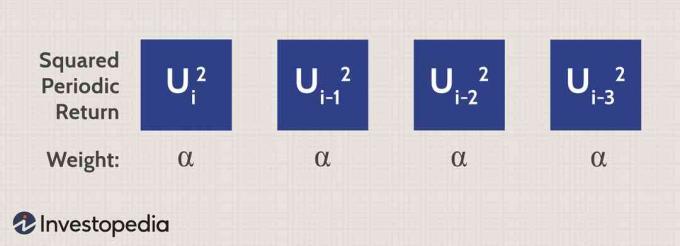

Isso nos leva à segunda etapa: é aqui que as três abordagens são diferentes. No artigo anterior, mostramos que, sob algumas simplificações aceitáveis, o simples variância é a média dos retornos quadrados:

Variância=σn2=m1eu=1∑mvocên−12Onde:m=Número de dias medidosn=Dia euvocê=Diferença de retorno do retorno médio

Observe que isso soma cada um dos retornos periódicos e, em seguida, divide esse total pelo número de dias ou observações (m). Então, é realmente apenas uma média dos retornos periódicos ao quadrado. Dito de outra forma, cada retorno ao quadrado recebe um peso igual. Então se alfa (a) é um fator de ponderação (especificamente, a = 1 / m), então uma variância simples se parece com isto:

O EWMA melhora na variação simples

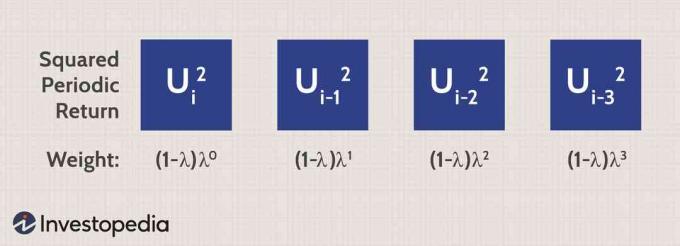

O ponto fraco dessa abordagem é que todos os retornos têm o mesmo peso. O retorno de ontem (muito recente) não tem mais influência na variação do que o retorno do mês anterior. Este problema é corrigido usando a média móvel exponencialmente ponderada (EWMA), em que os retornos mais recentes têm maior peso na variância.

A média móvel exponencialmente ponderada (EWMA) apresenta lambda, que é chamado de parâmetro de suavização. Lambda deve ser menor que um. Sob essa condição, em vez de pesos iguais, cada retorno ao quadrado é ponderado por um multiplicador do seguinte modo:

Por exemplo, RiskMetricsTM, uma risco financeiro empresa de gestão, tende a usar um lambda de 0,94, ou 94%.Neste caso, o primeiro retorno periódico ao quadrado (mais recente) é ponderado por (1-0,94) (. 94)0 = 6%. O próximo retorno ao quadrado é simplesmente um lambda-múltiplo do peso anterior; neste caso, 6% multiplicado por 94% = 5,64%. E o peso do terceiro dia anterior é igual a (1-0,94) (0,94)2 = 5.30%.

Esse é o significado de "exponencial" no EWMA: cada peso é um multiplicador constante (ou seja, lambda, que deve ser menor que um) do peso do dia anterior. Isso garante uma variação ponderada ou tendenciosa para dados mais recentes. A diferença entre simplesmente volatilidade e EWMA para o Google é mostrada abaixo.

A volatilidade simples pesa efetivamente cada retorno periódico em 0,196%, conforme mostrado na Coluna O (tínhamos dois anos de dados diários de preços de ações. Isso é 509 retornos diários e 1/509 = 0,196%). Mas observe que a coluna P atribui um peso de 6%, depois 5,64%, 5,3% e assim por diante. Essa é a única diferença entre variância simples e EWMA.

Lembre-se: depois de somarmos toda a série (na coluna Q), temos a variância, que é o quadrado do desvio padrão. Se quisermos volatilidade, precisamos nos lembrar de calcular a raiz quadrada dessa variação.

Qual é a diferença na volatilidade diária entre a variância e o EWMA no caso do Google? É significativo: a variação simples nos deu uma volatilidade diária de 2,4%, mas o EWMA deu uma volatilidade diária de apenas 1,4% (veja a planilha para detalhes). Aparentemente, a volatilidade do Google diminuiu mais recentemente; portanto, uma variação simples pode ser artificialmente alta.

A variação de hoje é uma função da variação do dia anterior

Você notará que precisamos calcular uma longa série de pesos decrescentes exponencialmente. Não faremos as contas aqui, mas uma das melhores características do EWMA é que toda a série se reduz convenientemente a uma fórmula recursiva:

σn2(EWMA)=λσn−12+(1−λ)vocên−12Onde:EWMA=Média móvel exponencialmente ponderadaσn2=Variância hojeλ=Grau de ponderaçãoσn−12=Variância ontemvocên−12=Retorno quadrado ontem

Recursivo significa que a variação de hoje faz referência (ou seja, é uma função) da variação do dia anterior. Você também pode encontrar essa fórmula na planilha, e ela produz exatamente o mesmo resultado do cálculo à mão livre! Ele diz: a variância de hoje (sob EWMA) é igual à variância de ontem (ponderada por lambda) mais o retorno quadrado de ontem (ponderada por um menos lambda). Observe como estamos apenas adicionando dois termos: a variância ponderada de ontem e o retorno ponderado ao quadrado de ontem.

Mesmo assim, lambda é nosso parâmetro de suavização. Um lambda mais alto (por exemplo, como 94% do RiskMetric) indica uma queda mais lenta na série - em relação termos, teremos mais pontos de dados na série e eles "cairão" mais devagar. Por outro lado, se reduzirmos o lambda, indicamos maior declínio: os pesos caem mais rapidamente e, como resultado direto do declínio rápido, menos pontos de dados são usados. (Na planilha, lambda é uma entrada, então você pode experimentar sua sensibilidade).

Resumo

A volatilidade é o desvio padrão instantâneo de uma ação e a métrica de risco mais comum. É também a raiz quadrada da variância. Podemos medir a variância histórica ou implicitamente (volatilidade implícita). Ao medir historicamente, o método mais fácil é uma variância simples. Mas o ponto fraco da variância simples é que todos os retornos têm o mesmo peso. Portanto, enfrentamos um dilema clássico: sempre queremos mais dados, mas quanto mais dados temos, mais nosso cálculo é diluído por dados distantes (menos relevantes). A média móvel exponencialmente ponderada (EWMA) melhora a variância simples atribuindo pesos aos retornos periódicos. Fazendo isso, podemos usar um tamanho de amostra grande, mas também dar maior peso aos retornos mais recentes.