Opções: Volatilidade Implícita e Spread de Calendário

Opção estratégias de negociação oferecem aos comerciantes e investidores a oportunidade de lucrar de maneiras não disponíveis para aqueles que apenas compram ou vender a descoberto a segurança subjacente. Uma dessas estratégias é conhecida como "distribuição de calendário", às vezes chamada de "distribuição de tempo". Quando inserido usando próximo ou no dinheiro opções, um spread de calendário permite que os negociantes lucrem se o título subjacente permanecer relativamente inalterado por um período de tempo. Isso também é conhecido como uma estratégia "neutra".

Ao entrar em um propagação do calendário, é importante considerar o nível atual e futuro previsto de volatilidade implícita. Antes de discutir as implicações das mudanças na volatilidade implícita em um spread de calendário, vamos primeiro ver como funciona um spread de calendário e o que exatamente é a volatilidade implícita.

The Calendar Spread

Entrar em um spread de calendário envolve simplesmente comprar um ligar ou opção de colocar

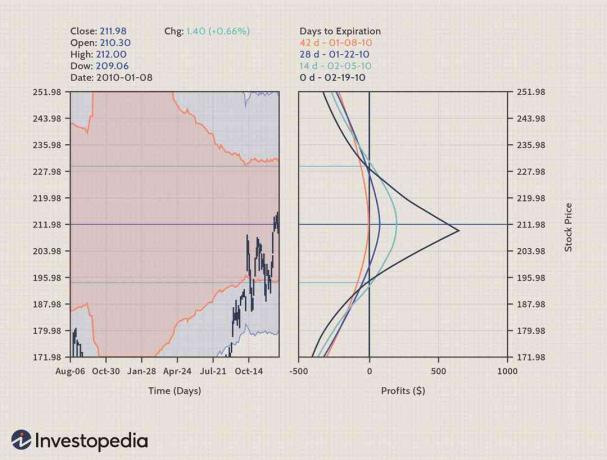

por um mês de expiração que está mais adiante, ao mesmo tempo que vende uma opção de compra ou de venda para um mês de expiração mais próximo. Em outras palavras, um negociante venderia uma opção que expira em fevereiro e, simultaneamente, compraria uma opção que expira em março ou abril ou algum outro mês futuro. Esta negociação normalmente ganha dinheiro em virtude do fato de que a opção vendida tem uma maior theta valor do que a opção comprada, o que significa que ela experimentará decadência do tempo muito mais rapidamente do que a opção comprada.No entanto, há outro fator que pode afetar profundamente esse comércio, e que se relaciona com a variável grega vega, que indica quanto valor uma opção ganhará ou perderá devido a um aumento de 1% na volatilidade. Uma opção de longo prazo sempre terá um vega mais alto do que uma opção de curto prazo com o mesmo preço de exercício. Como resultado, com um spread de calendário, a opção comprada sempre oscilará mais amplamente no preço como resultado das mudanças na volatilidade. Isso pode ter implicações profundas para uma propagação de calendário. Na Figura 1, vemos o curvas de risco para um spread típico de calendário "neutro", que dará lucro desde que o título subjacente permaneça dentro de uma faixa de preço específica.

Imagem de Sabrina Jiang © Investopedia 2021

No atual nível de volatilidade implícita (em torno de 36% para a opção vendida e 34% para a opção comprada), o empatar os preços para este exemplo de comércio são $ 194 e $ 229. Em outras palavras, contanto que o estoque subjacente esteja entre $ 194 por ação e $ 229 por ação no momento em que a opção de curto prazo expira (e assumindo que não haja mudanças na volatilidade implícita), esta negociação mostrará um lucro. Da mesma forma, excluindo quaisquer mudanças na volatilidade, o potencial máximo de lucro para esta negociação é de $ 661. Isso só ocorrerá se a ação fechar exatamente ao preço de exercício para ambas as opções no fechamento da negociação no dia em que a opção vendida expirar.

O efeito das mudanças na volatilidade implícita

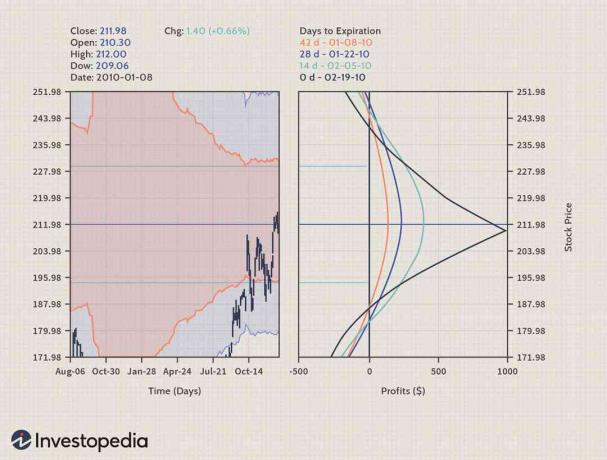

Agora, vamos considerar o efeito das mudanças nos níveis de volatilidade implícita neste exemplo de spread de calendário. Se os níveis de volatilidade subirem após a entrada do comércio, essas curvas de risco mudarão para um terreno mais alto - e o ponto de equilíbrio os pontos aumentarão - como resultado do fato de que a opção comprada aumentará de preço mais do que a opção que foi vendido. Isso ocorre em função da volatilidade. Esse fenômeno às vezes é conhecido como "aumento da volatilidade". Este efeito pode ser visto na Figura 2 e assume que a volatilidade implícita aumenta 10%.

Imagem de Sabrina Jiang © Investopedia 2021

Após esse nível de volatilidade mais alto, os preços de equilíbrio agora são $ 185 e $ 242 e o potencial máximo de lucro é $ 998. Isso se deve unicamente ao fato de que o aumento da volatilidade implícita fez com que a opção de longo prazo comprada subisse mais do que o preço da opção de mais curto prazo vendida. Como resultado, faz sentido entrar em um spread de calendário quando a volatilidade implícita para as opções sobre o título subjacente está perto do limite inferior de sua própria faixa histórica. Isso permite um comerciante para entrar no comércio a um custo menor e oferece o potencial de maior lucro se a volatilidade subseqüentemente aumentar.

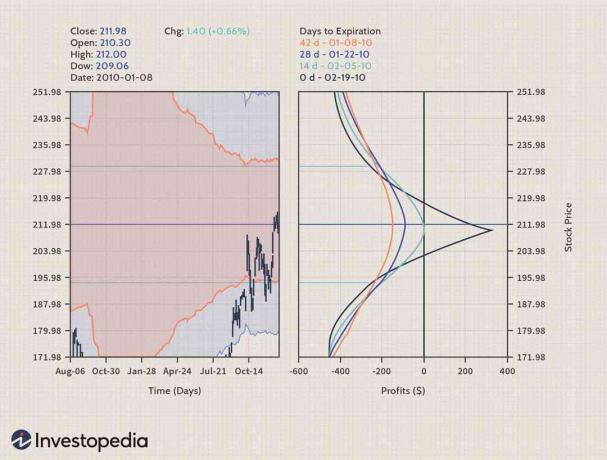

Do outro lado do espectro, o que os comerciantes também precisam estar cientes é o potencial para algo conhecido como "esmagamento da volatilidade". Isso ocorre quando a volatilidade implícita cai após a negociação é introduzido. Nesse caso, a opção comprada perde mais valor do que a opção vendida simplesmente devido ao seu maior vega. Um esmagamento de volatilidade força as curvas de risco a diminuir o terreno e diminui muito a distância entre os dois pontos de equilíbrio, reduzindo assim a probabilidade de lucro na negociação. A outra notícia ruim é que a única defesa para o trader, nesse caso, geralmente é sair da negociação, potencialmente com prejuízo. O impacto negativo de um declínio na volatilidade sobre o potencial de lucro para nosso exemplo de comércio de spread de calendário aparece na Figura 3.

Imagem de Sabrina Jiang © Investopedia 2021

Seguindo esse declínio na volatilidade implícita, a faixa de preço de equilíbrio para esta negociação foi reduzida para a faixa de preço de $ 203 a $ 218, e o potencial máximo de lucro caiu para apenas $ 334.

A Figura 4 resume os efeitos das mudanças na volatilidade implícita para este exemplo de comércio.

| ImplícitaNível de Volatilidade | DiminuirPreço de equilíbrio | SuperiorEmpatarPreço | LucroAlcance | Máximo$ Lucro |

| 24% | $203 | $218 | $15 | $334 |

| 34% | $194 | $229 | $35 | $631 |

| 44% | $185 | $242 | $57 | $998 |

The Bottom Line

Um spread de calendário é uma opção estratégia de negociação que torna possível para um comerciante entrar em uma negociação com uma alta probabilidade de lucro e um muito favorável relação recompensa-risco. Como acontece com todas as coisas, no entanto, não há almoço grátis. E, neste caso, o que você vê pode não ser exatamente o que você obtém. Embora as curvas de risco para um spread de calendário possam parecer atraentes no momento em que a negociação está sendo considerada, um trader precisa avaliar cuidadosamente o nível atual de volatilidade implícita para as opções sobre o título subjacente para determinar se o nível atual é alto ou baixo historicamente. Da mesma forma, a tendência da volatilidade implícita é importante. Se a volatilidade deve aumentar, as perspectivas de um resultado positivo são muito maiores do que se a volatilidade tendesse a cair acentuadamente.

Como quase tudo que você compra e vende, é extremamente importante saber se você está pagando ou recebendo muito ou pouco. Quando se trata de negociação de opções, a ferramenta a ser usada para fazer essa determinação é a variável conhecida como volatilidade implícita. Se o IV for alto, as chances favorecem aqueles que lançam opções ou vendem prêmio. Quando o IV é baixo, as chances favorecem aqueles que compram prêmio. Ignorar essa informação crítica é um dos maiores erros que qualquer negociador de opções pode cometer.