O que significa Theta positivo para spreads de crédito?

Na negociação de opções, o preço de uma opção (conhecido como seu Prêmio) é sensível à passagem do tempo. À medida que o tempo de expiração se aproxima, esse valor de tempo da opção diminui, tornando uma opção no mesmo ativo subjacente mais cara à medida que seu vencimento aumenta (todo o resto sendo igual). Essa "redução do tempo" funciona em velocidades diferentes para opções de vencimentos ou preços de exercício diferentes. Como resultado, os spreads de crédito - onde uma opção é vendida com um prêmio maior e, simultaneamente, outra opção é comprada com um prêmio menor - também sofrerão os efeitos do tempo em seu preço.

Principais vantagens

- Um spread de crédito envolve a venda de uma opção de prêmio alto enquanto compra uma opção de prêmio baixo da mesma classe ou do mesmo título, resultando em um crédito na conta do corretor.

- Os contratos de opções são derivados que geralmente experimentam decadência com o tempo (ou seja, tendem a perder valor com o passar do tempo).

- Theta é o fator de risco das opções que descreve sua sensibilidade ao preço à passagem do tempo.

- Os spreads de crédito carregam naturalmente um theta positivo, o que significa que se beneficiam com o passar do tempo.

O que é Theta?

Theta é o nome da métrica de risco que mede a taxa de mudança no valor de uma opção em relação à passagem do tempo. Se o theta de uma opção for, digamos, $ 0,10, então seu prêmio diminuirá, ou a experiência decadência do tempo, de dez centavos por dia, mantendo todo o resto constante. Os proprietários de posições compradas em opções experimentariam, portanto, um efeito negativo de teta, à medida que continuassem a manter seus contratos de opções. Vendedores de opções (conhecidos como "escritoras"), por outro lado, pode se beneficiar da redução do tempo e receber theta positivo.

Claro, os vendedores de opções estão expostos a vários outros fatores de risco que podem negar o positivo efeito de sua posição theta - por exemplo, se o preço do subjacente se move significativamente ou se volatilidade implícita sobe. No entanto, certas estratégias de opções, conhecidas como spreads, podem capitalizar em theta positivo enquanto mitigam a extensão de alguns desses outros riscos.

Theta e Spreads de crédito

Um spread de crédito é uma estratégia de negociação de opções que envolve simultaneamente a compra de uma opção de prêmio mais baixo e a compra de uma opção de prêmio mais alto no mesmo ativo subjacente com a mesma data de vencimento.

Observe que o termo "spread de crédito" também pode ser usado na avaliação do rendimento de um título sobre um Tesouro. Aqui, examinamos apenas seu significado em termos de negociação de opções.

Esse tipo de negociação rende um crédito líquido ao abrir a posição e lucra se o spread se estreitar. Como há uma perna longa e uma perna curta no spread, o risco geral da posição curta é um pouco compensado pela longa. Ainda assim, como esta é uma posição vendida líquida, o theta geral da estratégia é positivo. A posição, portanto, se valoriza à medida que a data de vencimento se aproxima, enquanto o ativo subjacente permanece em vigor.

Por exemplo, um trader de baixa espera que os preços das ações caiam poderia comprar opções de compra (compra longa) a um determinado preço de exercício e vender (short call) o mesmo número de opções de compra dentro da mesma classe e com o mesmo vencimento por um preço de exercício inferior. Se o preço do subjacente cair de fato, o lançador dos benefícios do spread. Mas, se o preço do subjacente permanecer onde está e não se mover muito até a expiração, o lançador ainda se beneficia do theta positivo.

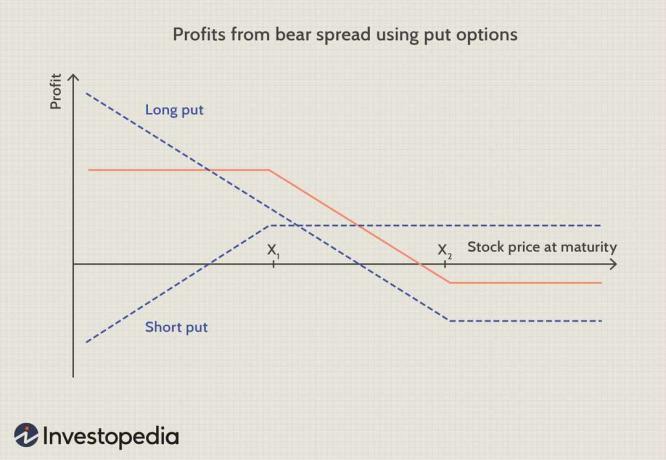

Imagem de Sabrina Jiang © Investopedia 2021

Exemplo

Por exemplo, digamos que um investidor compre uma opção de compra de ações XYZ com um preço de exercício de $ 30 por $ 1 em premium e simultaneamente escreve uma segunda opção de compra com um preço de exercício de $ 25 e cobra um prêmio $4. O crédito líquido recebido é de $ 3 ($ 4 - $ 1), ou $ 300, uma vez que uma opção de capital tem um multiplicador de 100. O crédito líquido é o lucro máximo que o investidor pode receber.

Agora, suponha que o teta da posição geral seja 0,20. Isso significa que o spread ganha $ 20 por dia para o nosso investidor, se todas as coisas permanecerem iguais. Nesse caso, o investidor aposta que o tempo de decaimento da posição aumentará e que o preço da ação permanecerá abaixo de $ 25 no vencimento.