Conheça o CCAPM

Douglas Breeden e Robert Lucas, ganhador do Prêmio Nobel de Economia, forneceram a base do modelo de precificação de ativos de capital de consumo (CCAPM) em 1979 e 1978, respectivamente. Seu modelo é uma extensão do tradicional modelo de precificação de ativos de capital (CAPM). É melhor usado como um modelo teórico, mas pode ajudar a compreender a variação na ativo retorna ao longo do tempo e, em alguns casos, seus resultados podem ser mais relevantes do que aqueles alcançados por meio do modelo CAPM. Continue lendo para descobrir como esse modelo funciona e o que ele pode lhe dizer.

O que é CCAPM?

Enquanto o CAPM depende do retorno da carteira de mercado para entender e prever os preços futuros dos ativos, o CCAPM depende do consumo agregado. No CAPM, ativos de risco criam incerteza na riqueza de um investidor, que é determinada pela carteira de mercado (por exemplo, o S&P 500). No CCAPM, por outro lado, ativos de risco criam incerteza no consumo - o que um investidor vai gastar torna-se incerto porque sua riqueza (ou seja, renda e propriedade) é incerta como resultado de uma decisão de investir em risco ativos.

No CAPM, o prêmio de risco na carteira de mercado mede o preço do risco, enquanto o beta indica a quantidade de risco. Já no CCAPM, a quantidade de risco de mercado é medida pelos movimentos do prêmio de risco com o crescimento do consumo. Assim, o CCAPM explica o quanto muda todo o mercado de ações em relação ao crescimento do consumo.

O CCAPM é útil?

Embora o CCAPM raramente seja usado empiricamente, é altamente relevante em termos teóricos. Na verdade, o CCAPM não é usado, como era o CAPM padrão, no mundo real. Portanto, uma empresa que avalia um projeto ou o custo de capital tem mais probabilidade de usar o CAPM do que o CCAPM. A principal razão para isso é que o CCAPM tende a ter um desempenho ruim em termos empíricos. Isso pode ocorrer porque uma proporção de consumidores não participa ativamente do mercado de ações e, portanto, o elo básico entre consumo e retorno das ações assumido pelo CCAPM não pode se manter. Por esse motivo, o CCAPM pode ter um desempenho melhor do que o CAPM para quem possui ações.

Do ponto de vista acadêmico, o CCAPM é mais amplamente utilizado do que o CAPM. Isso ocorre porque ele incorpora muitas formas de riqueza além da riqueza do mercado de ações e fornece uma estrutura para a compreensão da variação nos retornos dos ativos financeiros ao longo de muitos períodos de tempo. Isso fornece uma extensão do CAPM, que leva em consideração apenas os retornos de ativos de um período. O CCAPM também fornece uma compreensão fundamental da relação entre riqueza e consumo e um investidor aversão a risco.

Calculando CCAPM

Uma versão simplificada do CCAPM pode ter uma representação linear entre um ativo de risco (uma ação, por exemplo) e o prêmio de risco de mercado. No entanto, a diferença está na definição dos chamados implícitos taxa livre de risco, o retorno de mercado implícito e o beta de consumo. Portanto, a fórmula para CCAPM é a seguinte:

ruma=rf+βc(rm−rf)Onde:ruma=retornos esperados sobre ativos de risco (por exemplo, uma ação)rf=taxa livre de risco implícita (por exemplo, letras do Tesouro de 3 meses)rm=retorno de mercado esperado implícitorm−rf=prêmio de risco de mercado implícitoβc=beta de consumo do ativo

Os retornos implícitos e o prêmio de risco são determinados pelo crescimento do consumo dos investidores e pela aversão ao risco. Além disso, o prêmio de risco define a compensação que os investidores exigem para comprar um ativo de risco. Como no CAPM padrão, o modelo vincula os retornos de um ativo de risco ao seu Risco sistemático (risco de mercado). O risco sistemático é fornecido pelo beta de consumo.

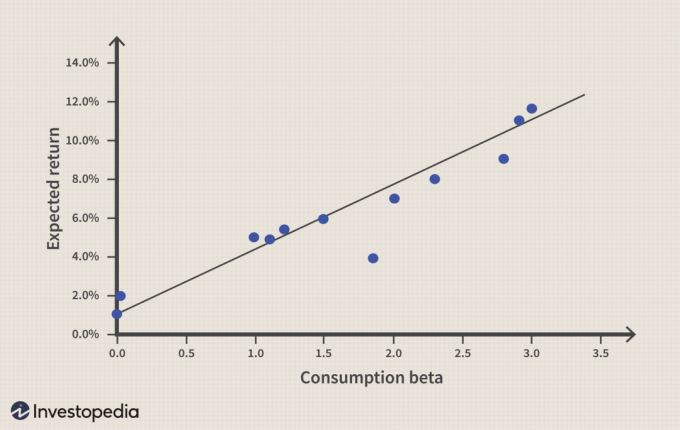

Consumo Beta

O consumo beta é definido como:

βc=Covariância entre rm e crescimento do consumoCovariância entre ruma e crescimento do consumo

Conforme mostrado abaixo, um beta de consumo mais alto implica em um retorno esperado mais alto sobre o ativo de risco.

No CCAPM, um ativo é mais arriscado se pagar menos quando o consumo é baixo (a economia é alta). O beta de consumo é 1 se os ativos de risco se moverem perfeitamente com o crescimento do consumo. Um beta de consumo de 2 aumentaria os retornos de um ativo em 2% se o mercado aumentasse 1% e cairia 2% se o mercado caísse 1%.

O consumo beta pode ser determinado por métodos estatísticos. Um estudo empírico, "Risco e Retorno: Consumo Beta Versus Mercado Beta" (1984), por Gregory Mankiw e Matthew Shapiro testaram os movimentos de consumo e retorno das ações dos Estados Unidos no Bolsa de Valores de Nova Iorque e no Índice S&P 500 entre 1959 e 1982. O estudo sugere que o CCAPM implica uma maior taxa livre de risco do que o CAPM, enquanto o CAPM oferece um maior risco de mercado (beta), conforme mostrado na Figura 2.

| Medidas | CAPM | CCAPM |

| Taxa livre de risco | 0.35% | 5.66% |

| Beta | 5.97 | 1.85 |

Figura 2: Teste do CAPM e CCAPM. Fonte: "Risco e retorno: consumo beta versus mercado beta"

A questão é: quanto seria o retorno de um ativo de risco na taxa livre de risco e beta na Tabela 1? A Figura 3 ilustra um experimento sobre os retornos necessários de um ativo de risco em diferentes retornos de mercado (coluna 1). Os retornos necessários são calculados usando as fórmulas CAPM e CCAPM.

Por exemplo, se o retorno do mercado é de 3%, o prêmio de risco do mercado é -2,66 multiplicado pelo beta de consumo 1,85 mais a taxa livre de risco (5,66%). Isso resulta em um retorno exigido de 0,74%. Em contraste, o CAPM implica que o retorno exigido deve ser de 16,17% quando o retorno do mercado é de 3%.

| Retorno do mercado | Retorno de estoque - CAPM | Devolução de estoque - CCAPM |

| 1.00% | 4.23% | -2.96% |

| 2.00% | 10.20% | -1.11% |

| 3.00% | 16.17% | 0.74% |

| 4.00% | 22.14% | 2.59% |

| 5.00% | 28.11% | 4.44% |

| 6.00% | 34.08% | 6.29% |

Figura 3: Experimente os retornos de um ativo de risco.

Os dois casos de retorno de mercado de 1% e 2% não implicam necessariamente que o investimento em um ativo de risco seja recompensado com um retorno positivo. Isso, no entanto, contradiz os aspectos fundamentais dos requisitos de risco-retorno.

CCAPM não é perfeito

O CCAPM, assim como o CAPM, tem sido criticado por se basear em apenas um parâmetro. Como muitas variáveis diferentes são conhecidas por afetar empiricamente a precificação de ativos, vários modelos com multifatores, como o teoria de preços de arbitragem, foram criados.

Outro problema específico do CCAPM é que ele levou a dois quebra-cabeças: o quebra-cabeça de patrimônio líquido e a quebra-cabeça de taxa livre de risco (RFRP). O EPP mostra que os investidores devem ser extremamente avessos ao risco para implicar a existência de um prêmio de risco de mercado. O RFRP diz que os investidores economizam em Letras do tesouro apesar da baixa taxa de retorno, que tem sido documentada com dados da maioria dos países industrializados do mundo.

The Bottom Line

O CCAPM corrige algumas das deficiências do CAPM. Além disso, estabelece uma ponte direta entre a macroeconomia e os mercados financeiros, fornece uma compreensão da aversão ao risco dos investidores e vincula a decisão de investimento à riqueza e ao consumo.