Opções básicas: como escolher o preço de exercício correto

O preço de exercício de uma opção é o preço pelo qual uma opção de venda ou compra pode ser exercida. Também é conhecido como preço de exercício. Escolher o preço de exercício é uma das duas decisões principais (a outra sendo o tempo até o vencimento) que um investidor ou negociante deve tomar ao selecionar uma opção específica. O preço de exercício tem uma influência enorme em como sua negociação de opções se desenvolverá.

Principais vantagens:

- O preço de exercício de uma opção é o preço pelo qual uma opção de venda ou compra pode ser exercida.

- Um investidor relativamente conservador pode optar por um preço de exercício da opção de compra igual ou inferior ao preço da ação, enquanto um negociante com alta tolerância ao risco pode preferir um preço de exercício acima do preço da ação.

- Da mesma forma, um preço de exercício de opção de venda igual ou superior ao preço da ação é mais seguro do que um preço de exercício abaixo do preço da ação.

- Escolher o preço de exercício errado pode resultar em perdas, e esse risco aumenta quando o preço de exercício é definido mais fora do dinheiro.

Considerações sobre o preço de exercício

Suponha que você identificou a ação na qual deseja fazer uma negociação de opções. Sua próxima etapa é escolher uma estratégia de opções, como comprar uma opção de compra ou lançar uma opção de venda. Então, as duas considerações mais importantes na determinação do preço de exercício são o seu tolerância de risco e sua recompensa de risco desejada.

Tolerância de risco

Digamos que você esteja pensando em comprar uma opção de compra. Sua tolerância ao risco deve determinar se você escolheu uma opção de compra in-the-money (ITM), uma chamada at-the-money (ATM) ou uma opção fora do dinheiro (OTM) ligar. Uma opção de ITM tem uma sensibilidade mais alta, também conhecida como a opção delta—Ao preço das ações subjacentes. Se o preço das ações aumentar em um determinado valor, a chamada ITM ganharia mais do que uma chamada ATM ou OTM. Mas se o preço das ações cair, o delta mais alto da opção ITM também significa que diminuiria mais do que uma opção de compra de ATM ou OTM se o preço das ações subjacentes cair.

No entanto, uma chamada de ITM tem um valor inicial mais alto, portanto, é menos arriscada. As chamadas OTM apresentam maior risco, especialmente quando estão próximas da data de expiração. Se as chamadas OTM forem retido até a data de expiração, eles expiram sem valor.

Compensação de Risco-Recompensa

Seu retorno de risco-recompensa desejado significa simplesmente a quantidade de capital que você deseja arriscar na negociação e sua projeção meta de lucro. Uma chamada ITM pode ser menos arriscada do que uma chamada OTM, mas também custa mais. Se você deseja apostar apenas uma pequena quantia de capital em sua ideia de negociação de chamadas, a opção de compra OTM pode ser a melhor, com o perdão do trocadilho.

Uma chamada OTM pode ter um ganho muito maior em termos percentuais do que uma chamada ITM se o estoque ultrapassar o preço de exercício, mas tem uma chance significativamente menor de sucesso do que uma chamada ITM. Isso significa que, embora você aplique uma quantia menor de capital para comprar uma chamada OTM, as chances de perder o valor total do seu investimento são maiores do que com uma chamada ITM.

Com essas considerações em mente, um investidor relativamente conservador pode optar por uma chamada ITM ou ATM. Por outro lado, um trader com alta tolerância ao risco pode preferir uma chamada OTM. Os exemplos na seção a seguir ilustram alguns desses conceitos.

Exemplos de seleção de preço de exercício

Vamos considerar algumas estratégias de opções básicas da General Electric, que já foi uma holding core para muitos investidores norte-americanos. O preço das ações da GE despencou em mais de 85% durante 17 meses que começaram em outubro de 2007, caindo para uma baixa de US $ 5,73 em 16 anos em março de 2009 como o crise de crédito colocou em perigo sua subsidiária GE Capital. O estoque se recuperou de forma constante, ganhando 33,5% em 2013 e fechando a $ 27,20 em 16 de janeiro de 2014.

Vamos supor que queremos negociar as opções de março de 2014; por uma questão de simplicidade, ignoramos o spread bid-ask e usar o último preço de negociação das opções de março em 16 de janeiro de 2014.

Os preços das opções de venda e de compra da GE de março de 2014 são mostrados nas Tabelas 1 e 3 abaixo. Usaremos esses dados para selecionar preços de exercício para três estratégias de opções básicas - comprar uma opção de compra, comprar uma opção de venda e escrever uma chamada coberta. Eles serão usados por dois investidores com tolerâncias de risco muito diferentes, Conservative Carla e Risky Rick.

Caso 1: comprando uma ligação

Carla e Rick estão otimistas com a GE e gostariam de comprar as opções de compra de março.

Tabela 1: Chamadas GE de março de 2014

Com a GE sendo negociada a US $ 27,20, Carla acha que pode negociar até US $ 28 em março; em termos de risco de queda, ela acha que a ação pode cair para US $ 26. Ela, portanto, opta pela chamada de $ 25 de março (que é no dinheiro) e paga $ 2,26 por ele. Os $ 2,26 são chamados de prêmio ou custo da opção. Conforme mostrado na Tabela 1, esta opção de compra tem um valor intrínseco de $ 2,20 (ou seja, o preço da ação de $ 27,20 menos o preço de exercício de $ 25) e o valor do tempo de $ 0,06 (ou seja, o preço da chamada de $ 2,26 menos o valor intrínseco de $ 2,20).

Rick, por outro lado, é mais otimista do que Carla. Ele está em busca de um retorno percentual melhor, mesmo que isso signifique perder todo o valor investido na negociação, caso não dê certo. Ele, portanto, opta pela opção de compra de $ 28 e paga $ 0,38 por ela. Por se tratar de uma chamada OTM, ela possui apenas valor de tempo e nenhum valor intrínseco.

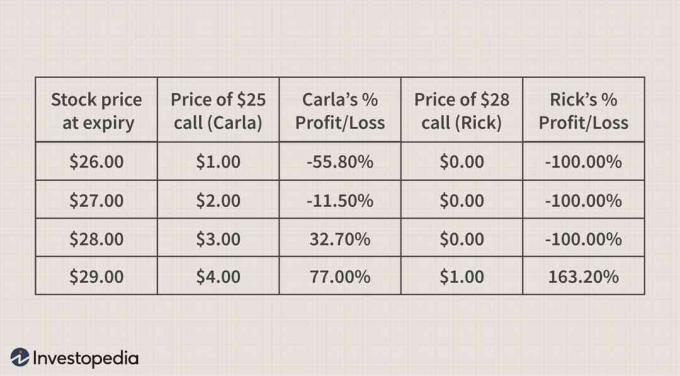

O preço das opções de compra de Carla e Rick, em uma faixa de preços diferentes para ações da GE por vencimento da opção em março, é mostrado na Tabela 2. Rick investe apenas $ 0,38 por chamada, e isso é o máximo que pode perder. No entanto, seu negócio só é lucrativo se a GE negociar acima de $ 28,38 ($ 28 preço de exercício + $ 0,38 preço de chamada) no vencimento da opção.

Por outro lado, Carla investe uma quantia muito maior. Por outro lado, ela pode recuperar parte de seu investimento mesmo que as ações caiam para US $ 26 no vencimento da opção. Rick obtém lucros muito maiores do que Carla em termos percentuais se a GE negociar até US $ 29 no vencimento da opção. No entanto, Carla teria um pequeno lucro mesmo se a GE negociasse marginalmente mais alto - digamos, US $ 28 - até o vencimento da opção.

Tabela 2: Pagamentos das ligações de Carla e Rick

Observe o seguinte:

- Cada contrato de opção geralmente representa 100 ações. Então um preço da opção de $ 0,38 envolveria um desembolso de $ 0,38 x 100 = $ 38 por um contrato. Um preço de opção de $ 2,26 requer um gasto de $ 226.

- Para uma opção de compra, o preço de equilíbrio é igual ao preço de exercício mais o custo da opção. No caso de Carla, a GE deveria negociar a pelo menos $ 27,26 no vencimento para que ela empatasse. Para Rick, o preço de equilíbrio é mais alto, US $ 28,38.

Observe que as comissões não são consideradas nesses exemplos para simplificar as coisas, mas devem ser levadas em consideração ao negociar opções.

Caso 2: comprando uma opção de venda

Carla e Rick agora estão pessimistas com a GE e gostariam de comprar as opções de venda de março.

Tabela 3: Lançamentos de março de 2014 da GE

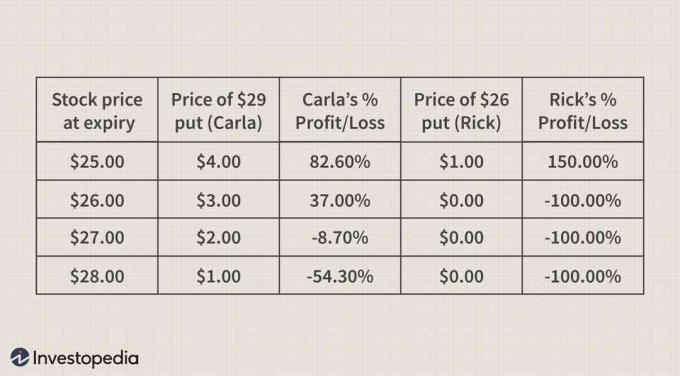

Carla acha que a GE pode cair para US $ 26 em março, mas gostaria de salvar parte de seu investimento se a GE subir, em vez de cair. Ela, portanto, compra a opção de venda de $ 29 de março (que é ITM) e paga $ 2,19 por ela. Na Tabela 3, há um valor intrínseco de $ 1,80 (ou seja, o preço de exercício de $ 29 menos o preço das ações de $ 27,20) e o valor do tempo de $ 0,39 (ou seja, o preço de venda de $ 2,19 menos o valor intrínseco de $ 1,80).

Já que Rick prefere balançar para as cercas, ele compra a opção de venda de $ 26 por $ 0,40. Como se trata de um put OTM, é composto inteiramente de valor de tempo e nenhum valor intrínseco.

O preço das opções de compra de Carla e Rick em uma faixa de preços diferentes para as ações da GE por vencimento da opção em março é mostrado na Tabela 4.

Tabela 4: Recompensas para os arremessos de Carla e Rick

Nota: Para uma opção de venda, o preço de equilíbrio é igual ao preço de exercício menos o custo da opção. No caso de Carla, a GE deveria negociar a US $ 26,81 no máximo no vencimento para que ela atingisse o ponto de equilíbrio. Para Rick, o preço de equilíbrio é mais baixo, em US $ 25,60.

Caso 3: redigindo uma chamada coberta

Carla e Rick possuem ações da GE e gostariam de escrever as opções de março sobre as ações para ganhar receita de prêmio.

As considerações sobre o preço de exercício aqui são um pouco diferentes, uma vez que os investidores precisam escolher entre maximizar sua receita de prêmios e, ao mesmo tempo, minimizar o risco de as ações serem “canceladas”. Portanto, vamos supor que Carla faça as chamadas de $ 27, que renderam a ela um prêmio de $ 0,80. Rick escreve as chamadas de $ 28, que lhe dão um prêmio de $ 0,38.

Suponha que a GE feche a $ 26,50 no vencimento da opção. Neste caso, uma vez que o preço de mercado das ações for menor do que os preços de exercício das opções de compra de Carla e Rick, a ação não será paga. Assim, eles reteriam o valor total do prêmio.

Mas e se a GE fechar a US $ 27,50 no vencimento da opção? Nesse caso, as ações da GE de Carla seriam chamou ao preço de exercício de $ 27. Escrever as chamadas teria gerado sua receita líquida de prêmios do valor inicialmente recebido menos a diferença entre o preço de mercado e o preço de exercício, ou $ 0,30 (ou seja, $ 0,80 menos $ 0,50). As ligações de Rick expirariam sem ser exercidas, permitindo-lhe reter o valor total de seu prêmio.

Se a GE fechar a US $ 28,50 quando as opções expirarem em março, as ações da GE de Carla seriam resgatadas ao preço de exercício de US $ 27. Como ela efetivamente vendeu suas ações da GE por $ 27, que é $ 1,50 menos do que o preço de mercado atual de $ 28,50, sua perda nocional na negociação de callwriting é igual a $ 0,80 menos $ 1,50, ou - $ 0,70.

A perda nocional de Rick é igual a $ 0,38 menos $ 0,50 ou - $ 0,12.

Escolhendo o preço de exercício errado

Se você for um comprador de uma opção de compra ou de uma opção de venda, a escolha do preço de exercício incorreto pode resultar na perda de todo o prêmio pago. Este risco aumenta quando o preço de exercício é definido fora do dinheiro. No caso de um lançador de chamadas, o preço de exercício errado para o chamada coberta pode resultar na retirada do estoque subjacente. Alguns investidores preferem fazer chamadas OTM ligeiramente. Isso lhes dá um retorno maior se as ações forem canceladas, mesmo que isso signifique sacrificar parte da receita do prêmio.

Para um escritor colocado, o preço de exercício incorreto resultaria na atribuição do estoque subjacente a preços bem acima do preço de mercado atual. Isso pode ocorrer se a ação cair abruptamente ou se houver um mercado repentino liquidação, enviando a maioria dos preços das ações drasticamente mais baixos.

Pontos de preço de exercício a considerar

O preço de exercício é um componente vital para fazer um jogo lucrativo de opções. Há muitas coisas a serem consideradas ao calcular esse nível de preço.

Volatilidade implícita

Volatilidade implícita é o nível de volatilidade embutido no preço da opção. De modo geral, quanto maiores as oscilações das ações, maior o nível de volatilidade implícita. A maioria das ações tem diferentes níveis de volatilidade implícita para diferentes preços de exercício. Isso pode ser visto nas Tabelas 1 e 3. Os negociantes de opções experientes usam essa distorção da volatilidade como uma entrada-chave em suas decisões de negociação de opções.

Os investidores em novas opções devem considerar a adesão a alguns princípios básicos. Eles devem se abster de emitir chamadas cobertas de ITM ou ATM sobre ações com volatilidade implícita moderadamente alta e forte alta impulso. Infelizmente, as chances de tais ações serem canceladas podem ser bastante altas. Os negociantes de novas opções também devem evitar comprar opções de venda ou opções de compra OTM com volatilidade implícita muito baixa.

Tenha um plano de backup

A negociação de opções exige uma abordagem muito mais prática do que o típico investimento de compra e manutenção. Tenha um plano de backup pronto para suas negociações de opções, caso haja uma oscilação repentina no sentimento para uma ação específica ou no mercado amplo. A redução do tempo pode corroer rapidamente o valor de suas posições de opções compradas. Considere cortar suas perdas e conservar o capital de investimento se as coisas não estiverem indo do seu jeito.

Avalie diferentes cenários de recompensa

Você deve ter um plano de jogo para diferentes cenários se pretende negociar opções ativamente. Por exemplo, se você regularmente faz chamadas cobertas, quais são os prováveis retornos se as ações forem canceladas ou não? Suponha que você esteja muito otimista com uma ação. Seria mais lucrativo comprar opções de curto prazo a um preço de exercício mais baixo, ou opções de longo prazo a um preço de exercício mais alto?

The Bottom Line

Escolher o preço de exercício é uma decisão fundamental para um investidor ou negociante de opções, uma vez que tem um impacto muito significativo na lucratividade de uma posição de opção. Fazer sua lição de casa para selecionar o preço de exercício ideal é uma etapa necessária para melhorar suas chances de sucesso na negociação de opções.