O guia completo para contas correntes

Uma conta corrente é um tipo de conta bancária que oferece fácil acesso aos fundos depositados. Ao contrário de outros tipos de contas bancárias - incluindo poupança - as contas correntes geralmente permitem retiradas e depósitos ilimitados, o que as torna uma boa escolha para cobrir seus gastos diários.

Em troca dessa flexibilidade, contas correntes tendem a pagar taxas de juros baixas (se é que pagam juros) em comparação com contas de poupança, certificados de depósito (CDs) e outras contas que permitem que você aumente seu dinheiro.Como tal, é uma boa ideia usar sua conta corrente apenas para dinheiro que você deseja acessar para compras comuns e suas contas mensais. Todo o resto deve ir para contas que oferecem maior potencial de ganhos.

Existem várias maneiras convenientes de acessar o dinheiro em uma conta corrente. Por exemplo, você pode:

- Faça cheques.

- Faça compras com um cartão de débito conectado à sua conta.

- Faça retiradas e depósitos com o seu cartão ATM.

- Visite sua agência local para fazer saques e depósitos.

- Use o serviço de pagamento de contas online do banco para pagar contas únicas ou configurar pagamentos recorrentes.

- Configure pagamentos automáticos por meio de uma empresa na qual você tenha uma conta, como serviços públicos e cartões de crédito.

- Transfira fundos de e para outras contas bancárias.

Antes da abrindo uma conta corrente, é útil entender os diferentes tipos de contas disponíveis, bem como o aspectos práticos da manutenção de uma conta corrente - como escrever um cheque e saldar seu conta. Para começar, aqui está um guia rápido para ajudá-lo a escolher e gerenciar uma conta corrente.

Conta corrente gratuita - e como se qualificar para uma

Contas correntes gratuitas são menos comuns do que costumavam ser. De acordo com o Bankrate, apenas 38% dos bancos oferecem cheques gratuitos, em comparação com 76% em 2009. Em geral, você terá mais sorte em encontrar cheques gratuitos em bancos comunitários, cooperativas de crédito (procure por “verificação de recompensa”) e bancos online do que em grandes bancos tradicionais.

Verificação gratuita significa uma conta corrente sem taxa de manutenção mensal e / ou requisitos de saldo mínimo. Alguns bancos oferecem verificação gratuita se você se inscrever para obter extratos eletrônicos ou configurar depósito direto, que permite ao seu empregador depositar eletronicamente o seu cheque de pagamento em sua conta bancária a cada pagamento período. Lembre-se, no entanto, de que pode haver um valor mínimo de depósito direto - digamos, $ 250 por mês - e se você cair abaixo disso ou se os depósitos diretos forem interrompidos, você perderá o status de cheque grátis. E, é claro, grátis não significa sem taxas: você ainda estará sujeito a quaisquer cobranças de cheque especial e outras taxas. (Ver Quais bancos dos EUA oferecem contas correntes gratuitas?)

Contas correntes com juros

Com uma conta corrente que rende juros, você ganha juros sobre o dinheiro da conta - exatamente como faria em uma conta poupança. Ao contrário de uma conta poupança, no entanto, você poderá passar cheques e usar seu cartão de débito para fazer compras e pagar contas. (Veja também Conta do mercado monetário vs. Conta à ordem de juros altos: qual é melhor?)

Nem todos os bancos oferecem contas correntes com juros, e aqueles que oferecem podem ter requisitos de saldo mínimo (o que poderia ser bastante alto), taxas de manutenção mensais e outras condições, como um número mínimo de transações com cartão de débito cada mês. Taxa de juros variar muito por banco - atualmente em qualquer lugar de 0,01% a 5% - então vale a pena pesquisar se os juros são importantes para você. Em geral, você encontrará melhores taxas em cooperativas de crédito.

Contas premium e qualificações

As contas correntes premium oferecem benefícios além do que você obtém com uma conta padrão. As vantagens variam de acordo com o banco e podem incluir pagamentos de juros, taxas dispensadas (por exemplo, serviços de cartório gratuitos e ordens de pagamento gratuitas), consultoria financeira gratuita e descontos em outros produtos financeiros do banco. Em alguns bancos, você pode ganhar pontos de recompensa ao fazer compras, que podem ser trocados por produtos e serviços qualificados.

Em geral, contas premium exigem um saldo maior do que contas padrão: você tipicamente precisa de um saldo mínimo diário de pelo menos $ 2.500 ou um saldo combinado de pelo menos $ 10.000 ou mais (depósitos e empréstimos combinados) para se qualificar para uma conta corrente principal. Observe que se o seu saldo cair abaixo do limite, você provavelmente terá que pagar a taxa mensal. (Leia também Vale a pena ter uma conta bancária premium?)

Contas à ordem da Lifeline e Second Chance

As contas da Lifeline (às vezes chamadas de contas básicas) são contas correntes simplificadas, projetadas para clientes de baixa renda. Essas contas normalmente têm requisitos de baixo saldo e sem taxas mensais. Recursos básicos como a emissão de cheques estão incluídos, mas você pode estar limitado a um certo número de transações a cada mês. Os grandes bancos oferecem essas contas para fornecer serviços bancários ao grande público - e alguns estados exigem que os bancos as ofereçam.

Outro tipo de conta é uma conta corrente de segunda chance, o que pode ser uma boa opção se você tiver uma conta corrente recusada devido a um erro bancário anterior ou crédito ruim. Essas contas normalmente têm taxas mensais que não podem ser dispensadas e pode ser necessário configurar um depósito direto e / ou concluir uma aula de gerenciamento de dinheiro. Apesar dessas limitações, essas contas são geralmente melhores - em termos de taxas e conveniência - do que usar cartões de débito pré-pagos e serviços de desconto de cheques. Sua segunda chance na verificação tem os detalhes.

O que é uma conta corrente conjunta?

Uma conta conjunta é uma conta bancária compartilhada por duas ou mais pessoas, geralmente parentes ou parceiros de negócios. UMA conta corrente conjunta funciona como uma conta corrente padrão, mas cada titular da conta pode contribuir e usar o dinheiro da conta.

Essas contas são úteis para casais (casados ou não; Vejo Gerenciando dinheiro como um casal), pais e adolescentese filhos adultos ajudando pais idosos a administrar suas finanças. Uma vez que todos na conta têm acesso aos fundos, é importante definir expectativas claras desde o início para evitar possíveis problemas e saques a descoberto na conta.

O que é uma conta de verificação de confiança?

Se você não é um fiduciário ou beneficiário de confiança, esse tipo de conta corrente não estará no seu radar. Em qualquer tipo de conta fiduciária, um administrador controla os ativos da conta para o benefício de outra pessoa ou grupo. O administrador geralmente é um membro da família, advogado ou contador que aceitou a responsabilidade pelo gerenciamento da conta.

Um fideicomisso normalmente precisa de sua própria conta corrente, o que permite que o (s) fiduciário (s) paguem contas, façam pagamentos aos beneficiários (de acordo com o contrato fiduciário) e gerenciem os fundos do fideicomisso. Uma relação de confiança deve ser estabelecida antes de um conta corrente de confiança pode ser aberta, e apenas o (s) administrador (es) designado (s) podem abrir uma conta bancária em nome do trust. Em alguns casos, um contrato de fideicomisso pode conter regras relativas a contas correntes de fideicomisso - por exemplo, que o truste deve usar um determinado banco. Certifique-se de ler o acordo de confiança e seguir todas as regras antes de abrir uma conta. (Leia mais em Conta em confiança.)

Contas de Alunos

Contas correntes de alunos funcionam como contas correntes padrão, mas tendem a oferecer mínimos de conta mais baixos e taxas mais baixas. Muitos bancos e cooperativas de crédito, por exemplo, oferecem isenção da taxa de manutenção mensal - ou pelo menos um desconto na taxa mensal - para contas correntes de alunos.

Como em outras contas correntes, você pode evitar taxas se configurar um depósito direto, manter um saldo mínimo diário ou fazer um certo número de compras com cartão de débito a cada mês. Contas correntes de alunos são tipicamente disponível para alunos de 17 a 24 anos; você pode ser solicitado a fornecer prova de matrícula ativa em uma escola secundária, faculdade, universidade ou programa vocacional qualificado.

ATM / cartões de débito

Os cartões de débito permitem que você acesse facilmente o dinheiro em sua conta para pagar as despesas diárias. Os cartões de débito funcionam como cartões de crédito, exceto que, assim que você faz uma compra, esse dinheiro sai de sua conta (você não tem a opção de pagar a compra mais tarde, como faria com um crédito cartão; Vejo Crédito vs. Cartões de débito: qual é o melhor?). Basicamente, usar um cartão de débito é como preencher um cheque, mas com a conveniência de usar plástico.

Você também pode usar seu cartão de débito para sacar dinheiro de sua conta corrente por meio de um caixa eletrônico - você precisará usar o número de identificação pessoal (PIN) que criou ao abrir o conta. Observe que pode ser cobrada uma taxa pelo uso de seu cartão de caixa eletrônico fora da rede de caixas eletrônicos do seu banco. E, se o seu cartão não tiver o logotipo Visa ou MasterCard, ele só pode ser usado para fazer saques em caixas eletrônicos; ao contrário dos cartões de débito, esses cartões ATM não podem ser usados para fazer compras.

O que é um cheque administrativo?

UMA o cheque do caixa é um cheque sacado dos fundos do seu banco em vez dos seus. Esses cheques são usados quando você precisa garantir que os fundos estejam disponíveis para pagamento. Eles são ideais para grandes compras, como entrada de um carro ou uma casa, quando um pagamento com cartão de crédito ou débito não seria prático. Porque você deve primeiro depositar o valor do cheque na sua própria conta, o banco - e não você - garante o seu pagamento. Um representante do banco assina o cheque e inclui o nome de um beneficiário (a entidade a quem o cheque é devido) e o nome do remetente (a entidade que paga o cheque). Se você comprar um cheque administrativo, pagará o valor integral do cheque, mais uma pequena taxa pelo serviço, a menos que sua conta tenha vantagens especiais.

O que é cheque especial?

Um cheque especial acontece quando você tenta gastar mais do que tem em sua conta corrente. A transação pode ser recusada ou pode ser processada e gerar uma taxa de cheque especial do seu banco, que pode chegar a cerca de US $ 35 por transação.A maioria dos bancos oferece algo chamado de proteção contra cheque especial, que permite que você continue usando seu cartão de débito para compras e o cartão de caixa eletrônico para saques em troca de uma taxa. Se preferir não pagar essa taxa, você pode cancelar o cheque especial se já estiver inscrito ou não ao abrir uma conta. Se você não ativou, qualquer transação que colocaria você no vermelho será automaticamente recusada (e você não deverá pagar nenhuma taxa). Para mais, veja Prós e contras do cheque especial.

Uma alternativa é vincular sua conta poupança à sua conta corrente. Alguns bancos isentarão as taxas de cheque especial se puderem mover fundos de sua conta poupança para sua conta corrente, quando necessário, para evitar um cheque especial. Você ainda pode ter que pagar uma "taxa de transferência de cheque especial", mas geralmente é muito mais barata do que as outras taxas. (Você também pode estar interessado em Quanto tempo leva para um cheque ser compensado?)

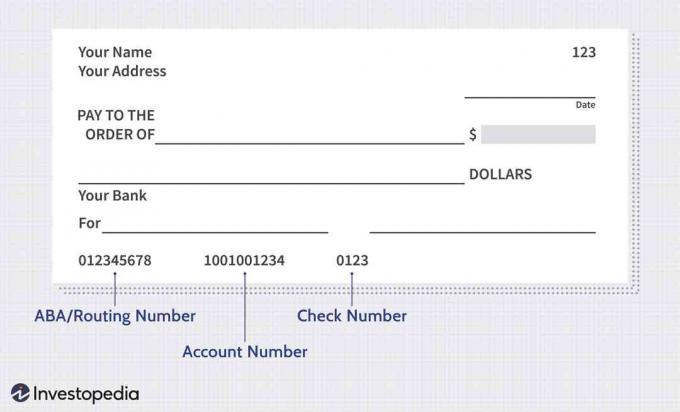

O que significam todos os números em um cheque?

Uma longa série de números pode ser encontrada na parte inferior de cada cheque. A primeira série, à esquerda, é um número de nove dígitos que identifica seu banco e é comumente chamado de ABA ou número de roteamento. A próxima série, no meio, é o número da sua conta corrente. Com o número roteador e o número da sua conta, o banco que aceita o seu cheque saberá como processá-lo (qual banco e, especificamente, qual conta). A última série de números é o número do cheque, que corresponde ao número no canto superior direito do cheque. (Ver Número de roteamento vs. Número da conta: como eles diferem.)

Como escrever um cheque

Escrever um cheque pode ser confuso quando você não o fez antes, mas é simples quando você sabe o que vai para onde. Aqui está uma rápida olhada em como escrever um cheque:

- Preencha a data de hoje na linha curta no lado superior direito do cheque.

- Na linha ao lado de PAGAR AO PEDIDO DE, insira o nome da pessoa ou empresa para a qual você pretende doar dinheiro.

- Na caixa à direita desta linha e do cifrão, insira o valor do cheque - em números (por exemplo, 97,98).

- Na próxima linha, escreva, por extenso, o valor em dólares do cheque (por exemplo, Noventa e sete e 98/100). Esse valor deve corresponder aos números inseridos na caixa. Para garantir que o cheque não seja adulterado, preencha toda a linha.

- No canto inferior esquerdo, você pode fazer uma anotação para ajudá-lo a lembrar para que serve o cheque; ou, se você estiver pagando uma conta e a empresa solicitar que inclua um número de conta, coloque-o aqui.

- Sua assinatura vai na linha no canto inferior direito. Seu cheque não será aceito sem uma assinatura, portanto, certifique-se de incluí-lo.

É uma boa ideia preencher cheques usando o mesmo processo todas as vezes para garantir que você inclua tudo. Você pode trabalhar de cima para baixo. Veja como fica o cheque antes de ser preenchido:

Imagem de Sabrina Jiang © Investopedia 2020

Como saldar uma conta corrente

Uma maneira básica de gerenciar sua conta corrente é equilibrar seu talão de cheques. Isso envolve o registro das datas e valores de todas as suas retiradas e compras com cartão de débito, além de qualquer depósitos e transferências eletrônicas, em seguida, fazer as contas para garantir que seu saldo corresponda ao seu extrato de cada mês. Para fazer isso, compare todas as transações em seu extrato com suas entradas para se certificar de que tudo corresponde, que você não deixou nada de fora e que não há erros matemáticos. Quando tudo coincidir, sua conta está equilibrada. Se não houver equilíbrio, comece procurando por transações que podem não ter sido registradas e, em seguida, verifique sua matemática. Lembre-se de incluir todos os juros ganhos.

Balancear seu talão de cheques regularmente ajuda a garantir que você saiba quanto dinheiro está em sua conta, o que pode evitar que você faça saques a descoberto. Você pode acompanhar suas transações no livro de cheques, com uma planilha ou usando um aplicativo (como o Mint). Se você não deseja saldar seu talão de cheques, deve pelo menos verificar seu saldo online ou com o aplicativo do banco. Você também pode se inscrever para alertas de texto que permitem saber se sua conta está abaixo de um limite que você especifica.

Como os bancos protegem seu dinheiro

Se o seu banco for membro da Federal Deposit Insurance Corporation (FDIC), seus depósitos têm garantia de até $ 250.000 por depositante para cada categoria de propriedade de conta. Isso significa que se você tiver diferentes tipos de contas em seu banco - digamos, uma conta corrente e uma conta poupança - cada tipo de conta está segurado em até $ 250.000 se o banco falir. A cobertura é automática quando você abre uma conta em uma volta segurada pela FDIC, e é respaldada por toda a fé e crédito do governo dos Estados Unidos.Para descobrir se um banco é segurado pelo FDIC, pergunte a um representante do banco, procure o sinal do FDIC no site do banco e em sua agência local, ou use o Ferramenta BankFind da FDIC.

As cooperativas de crédito oferecem seguro comparável. Se sua cooperativa de crédito é membro do National Credit Union ShareInsurance Fund (NCUSIF), suas "ações" (que crédito os sindicatos chamam seus depósitos) são segurados de uma forma semelhante a como seus depósitos são protegidos em um segurado FDIC Banco. Todas as cooperativas de crédito federais são seguradas pela NCUSIF, que é administrada pela National Credit Union Administration (NCUA); as cooperativas de crédito estaduais podem ser seguradas pela NCUSIF ou por meio de seu próprio seguro estadual ou seguro privado. Uma vez que as instituições financeiras podem e falham (pense em 2008), é recomendável que você abra uma conta apenas em um banco segurado pelo FDIC ou em uma cooperativa de crédito com seguro semelhante.

The Bottom Line

Você tem muitas opções se estiver comprando uma conta corrente. Uma das primeiras coisas a considerar é se você deseja abrir uma conta em um banco online ou em seu banco físico local. Em geral, bancos online oferecem vantagens como taxas mais baixas, melhores taxas de juros, conveniência e acesso de caixa eletrônico grátis a uma rede tipicamente grande de caixas eletrônicos. Talvez o maior a desvantagem é que os bancos online não oferecem assistência pessoal, o que significa que você terá que selecionar um menu de tons para chegar a um verdadeiro pessoa. (Para mais, veja Quais são os prós e os contras de contas correntes online?)

Ainda assim, muitas pessoas gostam de contas online, especialmente porque a maioria dos bancos hoje oferece aplicativos robustos que tornam mais fácil depositar, sacar e transferir dinheiro. E se você está preocupado com a segurança da Internet, bancos online de boa reputação com medidas de segurança atualizadas são tão seguros quanto bancos tradicionais. Para descobrir como um banco específico protege suas informações, pesquise o nome + segurança desse banco (por exemplo, Ally + segurança). O resultado deve vinculá-lo à central de segurança do banco.

Depois de decidir se prefere abrir uma conta em um banco online ou físico, você pode começar a comparar suas opções, tais como tipos de conta (por exemplo, verificação de estudante ou verificação conjunta), requisitos de saldo mínimo, taxas de manutenção mensais e o Como. Se você tiver alguma dúvida, não hesite em entrar em contato com um representante do banco, pessoalmente (em uma agência local) ou usando o recurso de bate-papo online do banco (se disponível) ou telefone de atendimento ao cliente linha.