Piața de obligațiuni: o privire înapoi

Mulți investitori cu amănuntul evită piața de obligațiuni deoarece nu oferă același nivel de potențial pozitiv ca și bursa. Deși piața de obligațiuni este diferită de piața de valori, aceasta nu trebuie ignorată. Are dimensiuni comparabile cu piața de valori și are o adâncime enormă.

Triumful optimistilor: 101 ani de rentabilitate a investițiilor globale, o carte din 2002 scrisă de Elroy Dimson, Paul Marsh și Mike Staunton, ne poate ajuta să revizuim obligațiunile din secolul al XX-lea. Vom lua în considerare apoi impactul inovației. În cele din urmă, vom analiza randamentele pieței obligațiunilor în primele două decenii ale secolului 21.

Chei de luat masa

- Investitorii de acțiuni au triumfat față de investitorii în obligațiuni în secolul al XX-lea.

- Randamentele obligațiunilor de stat pe termen lung au scăzut de la un maxim de 15% în 1981 la 6% până la sfârșitul secolului, ducând la creșterea prețurilor obligațiunilor.

- În primul deceniu al secolului XXI, obligațiunile au surprins majoritatea observatorilor depășind performanța pieței bursiere.

- Stocurile au revenit la poziția lor dominantă în timpul celui de-al doilea deceniu al secolului XXI.

- În cea mai mare parte, investiția în venit fix în secolul trecut nu a fost o propunere excesiv de profitabilă.

Un secol neplăcut pentru investitorii în obligațiuni

Investitorii de acțiuni au triumfat față de investitorii în obligațiuni în secolul al XX-lea. The primă de risc încorporat în obligațiuni în timpul anilor 1900 a fost mult prea mic pentru a compensa investitorii pentru tulburările viitoare. În această perioadă s-au înregistrat două piețe seculare de urs și taur la venitul fix al SUA. Inflația a atins apogeul la sfârșitul primului și celui de-al doilea război mondial ca urmare a creșterii cheltuielilor guvernamentale în acele perioade.

Primul piata de tauri a început după primul război mondial și a durat până după cel de-al doilea război mondial. Potrivit lui Dimson, Marsh și Staunton, guvernul SUA a păstrat obligațiuni randamente artificial scăzută în perioada inflaționistă din cel de-al doilea război mondial și până în 1951. Până la ridicarea acestor restricții, piața obligațiunilor a început să reflecte noul mediu inflaționist. De exemplu, de la un minim de 1,9% în 1951, randamentele pe termen lung ale obligațiunilor americane au urcat apoi la un nivel maxim de 15% până în 1981. Acesta a fost punctul de cotitură pentru a doua piață a taurului din sec.

Graficul de mai jos arată real obligațiuni de stat revine pentru secolul XX. Toate țările enumerate în tabelul de mai jos s-au arătat pozitive reveniri reale pe piețele lor de acțiuni în această perioadă. În mod ironic, același lucru nu s-a putut spune despre piețele lor de obligațiuni.

Țările care au prezentat rentabilități reale negative au fost cele mai afectate de războaiele mondiale. De exemplu, Germania a văzut două perioade în care venit fix a fost aproape șters. În cea mai gravă dintre cele două perioade, 1922-23, inflația a atins un 209,000,000,000% de neînțeles. Conform Triumful optimistilor, 300 de fabrici de hârtie și 150 de tipografii cu 2.000 de prese lucrate zi și noapte pentru a satisface cererea de bancnote în această perioadă. Secolul 20 a avut mai mult de un episod de hiperinflație, dar cea pe care Germania a experimentat-o la începutul anilor 1920 a fost deosebit de severă.

Graficul de mai jos contrastează randamentele reale ale obligațiunilor de stat pentru prima și a doua jumătate a secolului XX. Observați cum țările care și-au văzut piețele de obligațiuni se descurcă foarte prost în prima jumătate a secolului al XX-lea și-au schimbat soarta în a doua jumătate:

Această ilustrație vă oferă o senzație bună pentru piața obligațiunilor de stat. Potrivit lui Dimson, Marsh și Staunton, S.U.A. obligațiune corporativă piața s-a descurcat și mai bine. Obligațiunile corporative din SUA au adăugat în medie 100 puncte de bază peste obligațiunile de stat comparabile din secolul al XX-lea. Au calculat că aproximativ jumătate din această diferență este legată de prima implicită. Cealaltă jumătate este legată de implicite, retrogradări și apeluri timpurii.

Piața de obligațiuni nu ar fi niciodată la fel

În anii 1970, globalizare a piețelor mondiale a început din nou cu seriozitate. Nu din epoca aurită lumea a văzut o astfel de globalizare și acest lucru ar începe să aibă un impact asupra piețelor de obligațiuni în anii 1980. Pana atunci, investitori cu amănuntul, fondurile mutuale și investitorii străini nu au fost o mare parte a pieței obligațiunilor. Articolul „Managementul veniturilor fixe: trecut, prezent și viitor” de Daniel Fuss oferă o analiză utilă.

Potrivit lui Fuss, piața obligațiunilor a cunoscut mai multă dezvoltare și inovație în ultimele două decenii ale secolului al XX-lea decât în ultimele două secole. De exemplu, noi clase de active, cum ar fi titluri protejate de inflație, titlurile garantate cu active (ABS), titluri garantate cu ipotecă, titluri cu randament ridicat și legături de catastrofă Au fost create. Primii investitori în aceste noi valori mobiliare au fost despăgubiți pentru asumarea provocării de a le înțelege și a le stabili prețurile.

Impactul inovației

Piața de obligațiuni a intrat în secolul XXI ieșind de pe cea mai mare piață a taurului. Randamentele obligațiunilor pe termen lung au scăzut de la un maxim de 15% în 1981 la 6% până la sfârșitul secolului, ducând la creșterea prețurilor obligațiunilor.

Inovația pe piața obligațiunilor a crescut, de asemenea, în ultimele trei decenii ale secolului al XX-lea, iar acest lucru va continua probabil. În plus, securitizare poate fi de neoprit și orice lucru cu fluxuri de numerar materiale viitoare este deschis pentru a fi transformat într-un ABS. Creanțele pentru asistență medicală, onorariile fondurilor mutuale și împrumuturile studențești, de exemplu, sunt doar câteva dintre domeniile dezvoltate pentru piața ABS.

O altă dezvoltare probabilă este aceea derivate va deveni o parte mai semnificativă a venitului fix instituțional. Utilizarea instrumentelor precum futures pe rata dobânzii, swap pe rata dobânzii și swap-uri de credit default (CDS) probabil va continua să crească.

Pe baza emisiilor și a lichidității, SUA și Eurobond piețele își vor menține poziția dominantă pe piața globală a obligațiunilor. Pe măsură ce lichiditatea pieței obligațiunilor se îmbunătățește, obligațiunile schimb de fonduri tranzacționate (ETF-urile) vor continua să câștige cote de piață. ETF-urile pot demitiza investițiile cu venit fix pentru clientul cu amănuntul prin tranzacționare simplificată și transparență sporită. De exemplu, site-ul web BlackSock iShares conține date zilnice despre ETF-urile sale obligatorii.

În cele din urmă, a continuat cererea puternică de venituri fixe din partea celor de genul Fondul de pensii va ajuta la accelerarea acestor tendințe în următoarele câteva decenii.

Obligațiuni în secolul XXI

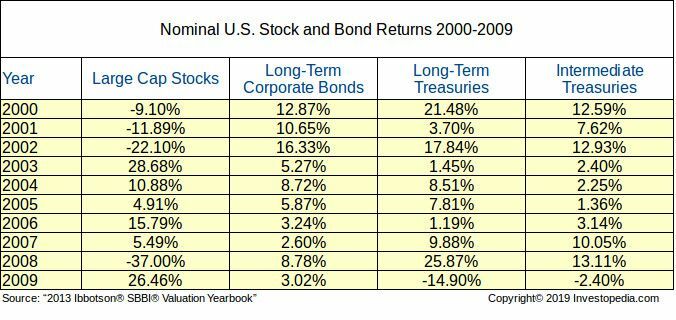

Piața bursieră a obligațiunilor a arătat o forță continuă la începutul secolului 21, dar această forță pune în discuție viitorul. În primul deceniu al secolului XXI, obligațiunile au surprins majoritatea observatorilor depășind performanța pieței bursiere. Mai mult, bursa a arătat extremă volatilitate în deceniul respectiv. Pe de altă parte, piața obligațiunilor a rămas relativ stabilă, așa cum se arată în tabelul de mai jos.

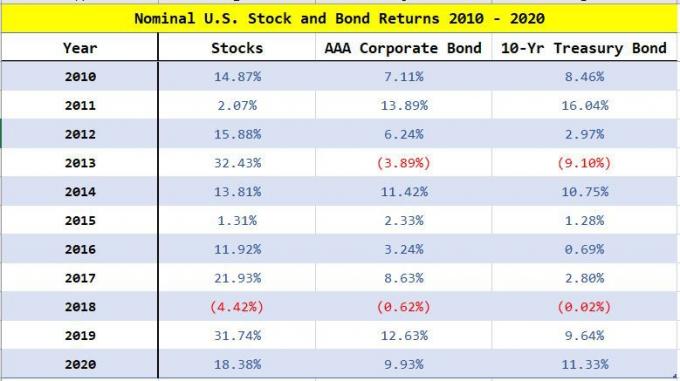

Stocurile au revenit la poziția lor dominantă în timpul celui de-al doilea deceniu al secolului XXI. Cu toate acestea, obligațiunile au continuat să producă randamente substanțiale. În special, întreaga piață a obligațiunilor din SUA s-a adunat impresionant în cea mai mare parte a anului 2019 ca și Rezerva Federală (Fed) a redus ratele dobânzii.

Cu toate acestea, ratele mai mici ale dobânzii înseamnă, în cele din urmă, rentabilități mai mici pentru obligațiuni în viitor. În afara Statelor Unite, randamente negative ale obligațiunilor au devenit deja normale în Germania și Japonia. Obligațiunile cu randamente negative sunt garantate că vor pierde bani pe termen lung.

Investopedia 2021

Pandemia COVID-19 a avut un impact dramatic asupra umanității și a afectat piețele globale de capital. Piețele de obligațiuni nu au fost imune, deoarece turbulențele economice au sporit dramatic volatilitatea la niveluri nevăzute de la Marea recesiune din 2008.

obligatiuni de trezorerie randamentele au scăzut la minime istorice, pe măsură ce investitorii au căutat refugiu în siguranța tezaurelor americane. Stimulat de răspunsul rapid al Fed la injectare lichiditate pentru a sprijini sistemul financiar, piața obligațiunilor a depășit piața bursieră în cea mai mare parte a anului 2020. Cu toate acestea, piețele de acțiuni au înregistrat o revenire puternică până la sfârșitul anului 2020, cu randamente nominale mai mari decât obligațiunile.

Linia de fund

În cea mai mare parte, investiția în venit fix în secolul trecut nu a fost o propunere excesiv de profitabilă. Drept urmare, investitorul cu venituri fixe de astăzi ar trebui să solicite o primă de risc mai mare.

Dacă se întâmplă acest lucru, va avea implicații importante pentru alocarea activelor decizii. Creșterea cererii de venituri fixe va contribui doar la inovarea ulterioară, care a transformat această clasă de active din uzant în modern.