Ratele și tendințele ipotecare de astăzi

Ratele ipotecare au scăzut în special vineri, aducându-le bine pe teritoriul sub 3% și în doar câteva puncte din minimele de cinci luni stabilite cu mai puțin de două săptămâni în urmă.

| Mediile naționale ale celor mai bune tarife ale creditorilor | ||

|---|---|---|

| Tip împrumut | Cumpărare | Refinanțare |

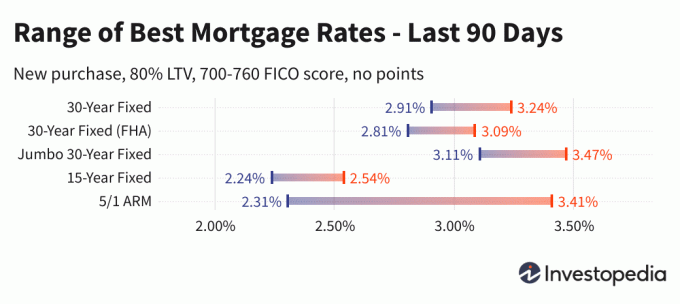

| 30 de ani fix | 2.95% | 3.12% |

| FHA 30 de ani fix | 2.83% | 3.01% |

| Jumbo fixat pe 30 de ani | 3.13% | 3.39% |

| 15 ani fix | 2.26% | 2.40% |

| 5/1 ARM | 2.42% | 2.80% |

Mediile ratei ipotecare naționale de astăzi

Mediile la creditele ipotecare la 30 de ani au scăzut vineri cu cinci puncte de bază, încheind săptămâna la 2,95%. Aceasta este doar puțin peste minimul de cinci luni de 2,91% pe care l-am văzut pe 20 iulie.

Mediile la creditele ipotecare cu rate fixe pe 15 și Jumbo la 30 de ani au fost, de asemenea, în scădere și aproape de cele mai scăzute niveluri din februarie. Media pe 15 ani a scăzut cu patru puncte de bază la 2,26%, în timp ce Jumbo pe 30 de ani a scăzut două puncte pentru a se înregistra la 3,13%.

La toate tipurile de împrumuturi, ratele de refinanțare au crescut în medie cu 14 - 26 puncte de bază mai mari decât ratele de achiziție noi împrumuturi cu rată fixă, în timp ce refinanțarea ARM 5/1 are în prezent o primă de 38 de puncte peste achiziția nouă tarife.

Important:

Tarifele pe care le vedeți aici, în general, nu se compară direct cu tarifele de teaser pe care le vedeți promovate online, deoarece aceste tarife sunt selectate ca fiind cele mai atractive. Acestea pot implica plata punctelor în avans sau pot fi selectate pe baza unui împrumutat ipotetic cu un scor de credit ultra-ridicat sau care ia un împrumut mai mic decât tipic, având în vedere valoarea locuinței.

| Mediile naționale ale celor mai bune tarife ale creditorilor - achiziție nouă | ||

|---|---|---|

| Tip împrumut | Achiziție nouă | Schimbare zilnică |

| 30 de ani fix | 2.95% | -0.05 |

| FHA 30 de ani fix | 2.83% | -0.07 |

| VA 30 de ani fix | 2.85% | -0.06 |

| Jumbo fixat pe 30 de ani | 3.13% | -0.02 |

| 20 de ani fix | 2.79% | -0.05 |

| 15 ani fix | 2.26% | -0.04 |

| Jumbo 15 ani fix | 2.79% | Nicio schimbare |

| 10 ani fix | 2.19% | -0.03 |

| 10/1 ARM | 3.57% | -0.02 |

| 10/6 ARM | 3.35% | -0.03 |

| 7/1 ARM | 3.87% | -0.02 |

| Jumbo 7/1 ARM | 2.16% | -0.01 |

| 7/6 ARM | 3.65% | -0.13 |

| Jumbo 7/6 ARM | 2.41% | Nicio schimbare |

| 5/1 ARM | 2.42% | -0.04 |

| Jumbo 5/1 ARM | 2.01% | -0.01 |

| 5/6 ARM | 3.99% | +0.11 |

| Jumbo 5/6 ARM | 2.44% | Nicio schimbare |

| Mediile naționale ale celor mai bune tarife ale creditorilor - Refinanțare | ||

|---|---|---|

| Tip împrumut | Refinanțare | Schimbare zilnică |

| 30 de ani fix | 3.12% | -0.04 |

| FHA 30 de ani fix | 3.01% | -0.06 |

| VA 30 de ani fix | 3.08% | -0.07 |

| Jumbo fixat pe 30 de ani | 3.39% | -0.01 |

| 20 de ani fix | 2.93% | -0.06 |

| 15 ani fix | 2.40% | -0.03 |

| Jumbo 15 ani fix | 3.00% | -0.01 |

| 10 ani fix | 2.35% | -0.03 |

| 10/1 ARM | 3.98% | +0.01 |

| 10/6 ARM | 3.71% | -0.10 |

| 7/1 ARM | 3.97% | Nicio schimbare |

| Jumbo 7/1 ARM | 2.38% | -0.02 |

| 7/6 ARM | 4.22% | -0.01 |

| Jumbo 7/6 ARM | 2.77% | Nicio schimbare |

| 5/1 ARM | 2.80% | -0.01 |

| Jumbo 5/1 ARM | 2.23% | -0.01 |

| 5/6 ARM | 4.16% | -0.06 |

| Jumbo 5/6 ARM | 2.71% | Nicio schimbare |

Cele mai mici rate ipotecare în funcție de stat

Cele mai mici rate ipotecare disponibile variază în funcție de statul în care apar originile. Ratele ipotecare pot fi influențate de variațiile la nivel de stat ale scorului creditului, termenul mediu și dimensiunea împrumutului ipotecar, precum și de diferitele strategii de gestionare a riscului ale creditorilor individuali.

Aceste rate sunt studiate direct de la peste 200 de creditori de top.

Ce cauzează creșterea sau scăderea ratelor ipotecare?

Ratele ipotecare sunt determinate de o interacțiune complexă de factori macroeconomici și industriali, cum ar fi nivelul și direcția pieței obligațiunilor, inclusiv randamentele Trezoreriei pe 10 ani; politica monetară actuală a Rezervei Federale, mai ales în ceea ce privește finanțarea creditelor ipotecare garantate de guvern; și concurența între creditori și între tipurile de împrumut. Deoarece fluctuațiile pot fi cauzate de orice număr dintr-o dată, este în general dificil să atribuiți modificarea unui singur factor.

Factorii macroeconomici au menținut piața ipotecară relativ scăzută în ultimele două luni. În special, Rezerva Federală a cumpărat miliarde de dolari în obligațiuni și continuă să o facă. Această politică de cumpărare a obligațiunilor (și nu rata mai mediatizată a fondurilor federale) este un factor de influență major asupra ratelor ipotecare.

Dar politica Fed ar putea să se schimbe în curând. Comitetul de politici și politici al Fed, numit Comitetul Federal pentru Piața Deschisă (FOMC), se întrunește la fiecare 6-8 săptămâni și și-a încheiat ultima întâlnire pe 16 iunie. Deși nu au anunțat încă nicio modificare a planurilor lor de cumpărare de obligațiuni, au indicat că ar putea veni o schimbare peste orizontul nu prea îndepărtat. Acest limbaj de prognoză, fără nicio modificare reală, este suficient pentru a mări ratele ipotecare în sus.

Metodologie

Mediile naționale menționate mai sus au fost calculate pe baza celei mai mici rate oferite de peste 200 de creditori de top din țară, presupunând că raportul împrumut-valoare (LTV) de 80% și un solicitant cu un scor de credit FICO în intervalul 700-760. Tarifele rezultate sunt reprezentative pentru ceea ce ar trebui să vadă clienții atunci când primesc cotații reale de la creditori în funcție de calificările lor, care pot varia de la tarifele de teaser publicitate.

Pentru harta noastră a celor mai bune tarife de stat, este listată cea mai mică rată oferită în prezent de un creditor chestionat în acel stat, presupunând aceiași parametri ai unui TVL de 80% și un scor de credit între 700-760.