Retrageri Roth IRA: Citiți mai întâi acest lucru

Atât de des, se pare, un mic sacrificiu pe termen scurt duce la un rezultat mai fructuos pe drum. The Roth IRA este un exemplu perfect.

Spre deosebire de banii economisiți de vărul său mai vechi, tradiționalul IRA, fondurile pe care le introduceți în conturile Roth sunt supuse impozitului pe venit. Dar, atâta timp cât îndepliniți cerințele, puteți scoate bani complet scutite de taxe după ce aveți 59½ sau mai mult - totul fără să vă faceți griji distribuții minime necesare (RMD-uri).

Este o soluție excelentă pentru investitorii care caută diversificarea fiscală sau pentru investitori mai tineri care se așteaptă să se afle într-o paranteză mai înaltă mai târziu în viață. Acum plătiți o taxă mică, deci nu trebuie să plătiți o rată marginală mai mare în viitor.

Dar înțelegerea regulilor este absolut imperativă. Scoateți banii din contul dvs. Roth prea devreme și puteți primi impozite pe venit și o penalizare de 10% pentru orice câștig pe care îl retrageți.

Chei de luat masa

- IRA-urile Roth acumulează dolari după impozitare și cresc scutite de taxe pentru economisitorii de pensii.

- Retragerea devreme a fondurilor de la Roth poate duce la o penalizare de 10%, dar numai dacă aceste retrageri sunt pe câștiguri și nu pe bani contribuiți.

- Un IRA Roth trebuie să fie, de asemenea, deținut timp de cel puțin cinci ani întregi înainte ca orice retragere să poată fi făcută fără penalități, indiferent de vârstă.

Evitarea impozitelor și penalităților

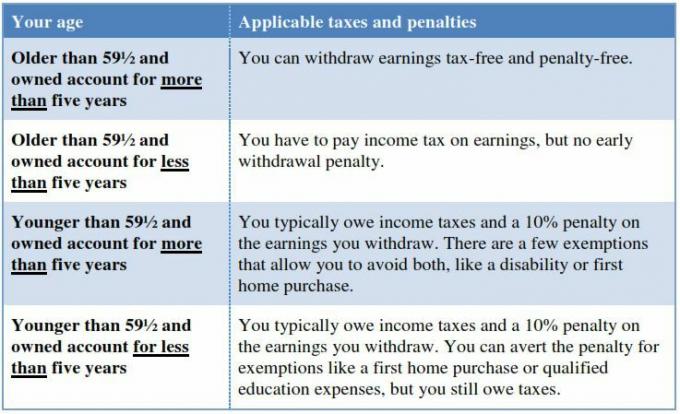

Capacitatea de a beneficia de retrageri complet fără taxe se reduce, în general, la două cerințe: trebuie să aveți 59 ½ sau mai mult și trebuie să dețineți contul de cel puțin cinci ani.

Serviciul de venituri interne (IRS) prezintă cerințele specifice pentru preluarea distribuțiilor calificate de la un IRA Roth. Dacă atingeți vârsta necesară, dar dețineți IRA mai puțin de cinci ani, evitați totuși penalizarea de 10%, dar va trebui să plătiți impozite pe venit pentru orice câștig ați scos din contul dvs. (ați plătit deja impozite pe venit pe banii pe care i-ați introdus inițial în Roth, deci retragerile din suma contribuției sunt întotdeauna fără taxe).

Să presupunem că ați deschis un cont Roth la vârsta de 58 de ani cu o contribuție de 5.000 USD și ați câștigat 1.000 USD în câștiguri pe o perioadă de doi ani. Dacă la 60 de ani, decideți să retrageți toți acești bani, puteți face acest lucru fără penalități. Dar, din moment ce ați deținut IRA doar doi ani, vă confruntați încă cu impozite pe venit pentru câștigurile de 1.000 de dolari. Deci, pentru a vă maximiza rentabilitatea, trebuie să așteptați până când îndepliniți atât condițiile de vârstă, cât și condițiile de proprietate.

Ce se întâmplă când ai sub vârsta de 59 ½

Unde ai cu adevărat probleme este atunci când scoți bani din câștiguri din contul tău înainte de 59 de ani și jumătate. Dintr-o dată, sunteți în cârlig pentru ambele impozite pe venit și pedeapsa - adică, cu excepția cazului în care vă calificați pentru o scutire.

Cei sub 59½ care dețin IRA de mai puțin de cinci ani pot retrage câștigurile fără penalități - dar nu și fără impozite pe venit - dacă se încadrează în una dintre următoarele categorii:

- Devii permanent invalid sau decedat (cu beneficiarii tăi retrăgând banii dacă ai murit).

- Folosiți banii pentru a achiziționa prima dvs. casă (sub rezerva unui maxim de 10.000 USD pe viață).

- Folosiți fondurile pentru a plăti cheltuieli de educație calificate.

- Vă retrageți pentru a plăti cheltuielile medicale nerambursate care depășesc 7,5% din venitul brut ajustat.

- Moștenești fonduri de la un proprietar IRA decedat.

- Folosiți banii pentru a plăti o taxă IRS pe un plan calificat.

- Banii pot fi clasificați ca o distribuție rezervistă calificată.

- Primiți beneficii ca parte a unei anuități și efectuați distribuția în plăți periodice substanțial egale.

Plăți periodice substanțial egale (SEPP) sunt sume fixe de retragere pe care le faceți pe durata de viață așteptată (da, IRS are un formular care vă va arăta exact cât este). După cum ați putea ghici, este necesar să faceți puțină matematică.

Dacă nu aveți încă 59½ ani, dar aveți Roth IRA de cel puțin cinci ani, este posibil să puteți retrage câștigurile fără taxe și penalități. Dar lista scutirilor este mai scurtă. Vă calificați dacă:

- Devii permanent dezactivat.

- Folosiți banii pentru a achiziționa prima dvs. casă (sub rezerva unui maxim de 10.000 USD pe viață).

- Banii merg către beneficiarul sau moșia după moartea ta.

Figura 1.Scoaterea anticipată a banilor din contul dvs. Roth IRA poate declanșa impozite pe venit și / sau o penalizare de 10%.

Cum se calculează câștigurile

Desigur, dacă faceți o retragere necalificată, aceasta va pune o întrebare importantă. Cât din banii pe care îi scoateți este considerat o „contribuție” (care poate fi întotdeauna scos fără taxe) și cât este „câștigurile”?

Din fericire, răspunsul este destul de simplu. IRS are un sistem de comandă pentru retrageri, după cum urmează:

- Contribuții regulate

- Sume de conversie impozabile dintr-un IRA tradițional (contribuții pentru care proprietarul contului a plătit impozite pe venit în timpul conversiei)

- Sume de conversie neimpozabile (nu s-a permis nicio deducere fiscală la efectuarea contribuției IRA inițiale)

- Câștiguri

Orice fonduri de la un Conversia IRA ieșiți pe baza primului intrare, primului ieșire. Asta înseamnă că cele mai vechi contribuții sunt cele pe care le retrageți mai întâi.

Să presupunem că proprietarul contului este un tânăr de 30 de ani care a deschis Roth IRA acum patru ani cu o contribuție de 25.000 USD. În urmă cu doi ani, ea a convertit 5.000 de dolari dintr-un IRA tradițional pe care îl avea într-un Roth (plătind impozit pe venit în acest proces). De asemenea, ea are 15.000 de dolari câștiguri din investiții în cont.

Acum vrea să retragă 40.000 de dolari pentru a-și cumpăra prima casă. Sistemul de comandă IRS dictează care dintre aceste categorii va atinge mai întâi. Asta înseamnă că retragerea ei include în totalitate contribuția ei de 25.000 USD, precum și trecerea la 5.000 USD în anul următor. Amintiți-vă, a plătit deja impozitul pe venit pentru aceste contribuții, deci nu trebuie să o facă din nou.

Pentru a ajunge la 40.000 de dolari, ea trebuie să scoată și câștiguri de 10.000 de dolari. Deoarece aceasta se încadrează în limita de viață pentru o scutire de cumpărare de la prima locuință, ea evită penalizarea - dar nu taxele - pentru această sumă. Restul de 5.000 de dolari din contul ei este clasificat ca venit.

Linia de fund

Când banii sunt puțin scurtați, poate fi tentant să vă uitați la contul dvs. Roth IRA ca o soluție rapidă. Dar înainte de a face acest lucru, asigurați-vă că cunoașteți regulile. Scoaterea banilor prea devreme poate declanșa uneori impozite pe venit pe câștigurile dvs. - ca să nu mai vorbim de o penalizare de 10%. Asta înseamnă că o retragere imprudentă poate însemna risipirea imenselor avantaje pe care le oferă un Roth.