Gândiți-vă de două ori la răsturnarea stocului companiei

Când angajații părăsesc un loc de muncă care avea un plan de pensionare al companiei, este obișnuit să treci peste cel al planului 401 (k) intr-o IRA tradițională. Aceasta oferă o modalitate excelentă de a amâna în continuare impozitele pe veniturile contului până când vă retrageți și începeți să efectuați distribuții.

Sau, cel puțin, pentru majoritatea activelor planului. Dar dacă 401 (k) include acțiuni deținute public în compania pe care o părăsiți, nu ar trebui să transferați automat aceste active la un IRA. Ar putea avea mai mult sens să mutați stocul în loc de a cont de brokeraj și plătiți cel puțin o taxă imediat.

Iată un rezumat al motivelor pentru care acesta este cazul, împreună cu sfaturi cu privire la modul în care ar trebui să procedați la gestionarea stocului companiei atunci când părăsiți o companie. Explicația devine puțin complexă pe alocuri, dar merită citită. Mii de dolari în obligații fiscale ar putea fi în joc.

Cheie de luat

- Trecerea peste 401 (k) de bani într-un IRA poate fi o modalitate bună de a amâna impozitele până când vă retrageți și începeți să luați distribuții.

- Dar dacă contul dvs. include acțiuni tranzacționate public în compania pentru care lucrați, puteți economisi bani retragerea acestuia din 401 (k) și introducerea într-un cont de brokeraj impozabil, pentru un impozit mai favorabil tratament.

- Diferența dintre valoarea stocului la achiziționare și valoarea sa actuală, cunoscută sub numele de net aprecierea nerealizată (NUA), este supusă doar impozitului pe câștigurile de capital, mai degrabă decât cele mai costisitoare impozit pe venit.

- Singura parte din stocul companiei dvs. care face obiectul impozitelor pe venit obișnuite este valoarea stocului când a fost cumpărat pentru prima dată prin planul 401 (k).

- Această mișcare conferă, de asemenea, beneficii celor care pot moșteni stocul, deoarece și ei se vor bucura de un acord fiscal mai favorabil asupra stocului.

Aprecierea realizată net (NUA) a fost explicată

Motivul de bază pentru a face o pauză înainte de a trece peste stocul companiei poate fi rezumat în trei litere: NUA, pentru aprecierea net nerealizată. NUA este diferența dintre valoarea stocului companiei în momentul achiziției sau v-a fost dat și introdus în contul dvs. 401 (k) și ce merită atunci când este transferat din 401 (k).

Modul în care această apreciere a valorii stocului este în cele din urmă impozitată depinde de contul în care stocul este transferat din 401 (k). Dacă transferul se face către un IRA, nu plătiți niciun impozit imediat, ceea ce este util. Dar sunteți obligat să plătiți impozitul pe venitul NUA complet al acțiunii atunci când îl vindeți.

Mutați acțiunile într-un cont de brokeraj, pe de altă parte, vă impune să plătiți imediat impozitul pe venit pe baza costului stocului - ce valoare a avut atunci când l-ați achiziționat. Dar există un avantaj pe termen lung. Când veți vinde în cele din urmă acțiunile, NUA va fi impozitat ca un câștig de capital, la rate care sunt aproape sigure că vor fi mai mici decât cele pe care le plătiți în impozitul pe venit.

Dacă stocul a crescut mult ca valoare, puteți economisi mii de dolari plătind impozitul pe venit stoc acum și obținerea unui tratament fiscal mai favorabil pentru restul valorii sale atunci când vindeți stocul mai tarziu.

Utilizarea NUA ajută la evitarea distribuțiilor necesare

Evitarea unui transfer IRA pentru acțiunile dvs. vă permite, de asemenea, să renunțați la obligația de a vărsa o parte din valoarea lor conform regulilor IRS pentru conturile de pensionare.

Acțiunile companiei deținute în cadrul unui IRA devin supuse, la fel ca toate activele contului de pensionare distribuții minime necesare (RMD-uri). Adică, după ce împlinești 72 de ani, o anumită sumă din valoarea contului trebuie scosă anual. Pentru a face acest lucru, poate fi necesar să vindeți o parte din acțiunile companiei, dacă nu puteți sau nu doriți să atingeți alte active din cont pentru a satisface cerința RMD.

În schimb, atunci când profitați de scăderea impozitului NUA pentru acțiunile companiei dvs. (prin faptul că nu le transferați într-un IRA), sunteți liber să vindeți stocul ori de câte ori doriți, deoarece acesta va fi liber de distribuțiile solicitate de un IRA.

NUA: un plus cu vânzări rapide de stoc

De asemenea, este avantajos să dețineți acțiuni ale companiei în afara unui IRA dacă doriți să vindeți acțiunile companiei dvs. imediat după ce ați părăsit organizația. În cazul majorității acțiunilor, vi se cere să le dețineți cel puțin un an pentru a fi impozitate castiguri capitale, mai degrabă decât ca venit. Nu este cazul cu acțiunile care au fost transferate din planul dvs. de pensionare într-un cont de brokeraj. Veți fi liber să vindeți acțiunile a doua zi după ce le-ați transferat din 401 (k) și să plătiți numai rata curentă a câștigurilor de capital pe NUA, mai degrabă decât rata impozitului pe venit pe care ați plăti-o dacă ar fi deținute într-o IRA.

O avertisment, totuși: această pauză nu se aplică pentru alte aprecieri din stoc după ce a fost transferat din 401 (k). Să presupunem că decideți să așteptați să vindeți, deoarece credeți că stocul va crește în valoare. Orice astfel de creștere între transferul din 401 (k) și vânzare este supusă regulilor obișnuite pentru câștigurile de capital. Adică, câștigul va fi supus impozitului pe venit, cu excepția cazului în care dețineți valorile mobiliare mai mult de un an înainte de a vinde.

Eventualele dividende câștigate pe acțiuni înainte de a le vinde sunt, de asemenea, impozabile la rata obișnuită a impozitului pe venit.

1/3

Numărul de lucrători americani care au acces la un plan 401 (k) sau la un alt plan de pensionare prin angajatorul lor și aleg să participe la plan.

Aceleași beneficii revin moștenitorilor dvs. dacă moștenesc acțiunile companiei care au fost transferate de dvs. dintr-un cont 401 (k) într-un cont de brokeraj. La fel ca și dumneavoastră, moștenitorul poate vinde imediat acțiunile și poate plăti impozitul pe câștigurile de capital. Mai mult, moștenitorul dvs. primește un tratament favorabil atunci când vine vorba de modul în care se calculează acel câștig.

Moștenitorul plătește impozitul pe câștigurile de capital nu pe baza aprecierii totale a valorii acțiunilor din baza costului - ca în ceea ce a meritat atunci când ați achiziționat-o. Mai degrabă, sub ceea ce este cunoscut sub numele de intensificarea în bază, moștenitorul plătește doar orice apreciere de la momentul în care ai murit.

Rezultatul net este că moștenitorii sări nu plătesc impozite pentru orice creștere a valorii stocului în timpul în care ați deținut-o. Acest lucru nu ar fi neapărat cazul dacă ar fi moștenit acțiunile ca parte a unui IRA, mai degrabă decât într-un cont de brokeraj.

Pentru a obține scăderea impozitului care este disponibilă pentru acțiunile companiei într-un plan de pensionare, va trebui să plătiți niște bani în avans, care ar putea descuraja investitorii. Dar cel mai probabil veți ieși înainte, plătind mai puține impozite pe termen lung.

Cum poate economisi impozitele NUA: un studiu de caz

Să parcurgem un exemplu pentru a demonstra aceste tratamente fiscale.

Mike are 57 de ani, urmează să se retragă și are acțiuni ale companiei în planul său 401 (k). Valoarea inițială a stocului a fost de 200.000 de dolari, dar acum valorează 1 milion de dolari. Dacă ar fi să transfere 1 milion de dolari către IRA, banii ar crește amânat de impozit până când a luat distribuții. În acel moment, distribuțiile ar fi impozitate ca venit obișnuit.

De asemenea, dacă Mike nu a vândut acțiunile înainte de moarte, beneficiarii IRA-ului său vor plăti impozitul pe venit obișnuit pentru toți banii pe care îi primesc, inclusiv valoarea actuală a acțiunii.

Dacă, pe de altă parte, Mike retrage stocul din plan, mai degrabă decât să-l ruleze în IRA, situația sa fiscală ar fi diferită, la fel ca și cea a moștenitorilor săi. El ar trebui să plătească impozit pe venit obișnuit la costul inițial de 200.000 de dolari. Cu toate acestea, restul de 800.000 de dolari nu ar fi supuși impozitului său obișnuit pe venit din cauza scăderii impozitului NUA.

Dacă Mike a vândut imediat acțiunile, ar trebui să plătească doar impozitul mai mic pe câștigurile de capital pentru acel NUA de 800.000 de dolari. Să presupunem că Mike deține în schimb acțiunile pentru câteva luni înainte de a le vinde. Când vinde, plătește impozit pe câștiguri de capital, mai degrabă decât impozit pe venit, pe NUA înainte de a transfera acțiunile în contul său de brokeraj și pe orice apreciere suplimentară de atunci. Și pentru că stocul nu face parte dintr-un IRA, el nu trebuie să se îngrijoreze de RMD-uri din cont, pe baza valorii stocului.

De asemenea, dacă Mike nu aruncă stocul într-un IRA, și beneficiarii săi ar primi o pauză. Dacă vând imediat, ar beneficia de o creștere a valorii stocului atunci când Mike a murit. În consecință, ar plăti impozitul pe câștigurile de capital numai pentru orice apreciere de valoare între moartea lui Mike și vânzarea lor de acțiuni și nu pe suma de 800.000 de dolari, acțiunea a apreciat în valoare de-a lungul timpului pe care Mike a deținut-o.

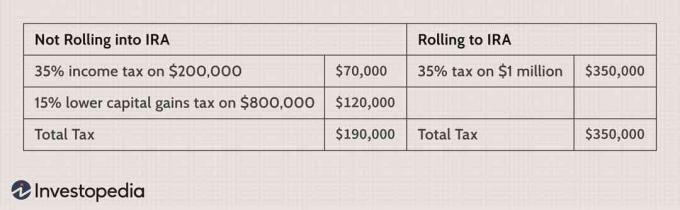

Să rezumăm diferența dintre Mike care nu își rulează activele 401 (k) într-un IRA (profitând de reducerea impozitului NUA) și Mike care se transformă într-un IRA. Vom presupune că este în 35% categorie de impozitare.

Iată comparația dacă Mike vinde imediat stocul:

Să spunem că Mike nu vinde imediat și păstrează acțiunile în contul de brokeraj. Valoarea crește la 1,5 milioane de dolari în cinci ani, iar apoi decide să vândă.

| Stoc de companie deținut și apreciat: impozite în afara și în cadrul unui IRA | ||

|---|---|---|

| Nu se rulează la IRA | Trecând la IRA | |

| Suma impozabilă | 1,3 milioane USD (200.000 USD au fost deja impozitați la transferul de la 401 (k)) | 1,5 milioane de dolari |

| Cota de impozitare | 15% (impozit mai mic asupra câștigurilor de capital) | 35% (impozit pe venit obișnuit) |

| Suma potențială a impozitului pe care Mike trebuie să o plătească | $195,000 | $525,000 |

| Plus suma impozitului pe venit obișnuit plătit anterior | $70,000 | |

| Impozit total | $265,000 | $525,000 |

În cele din urmă, să presupunem că Mike a murit la cinci ani după ce stocul a crescut la 1,5 milioane de dolari. Ce ar trebui să plătească beneficiarii săi?

| Stoc de companie care este moștenit: impozite în afara și în cadrul unui IRA | ||

|---|---|---|

| Moștenirea contului de brokeraj regulat | Moștenind de la IRA | |

| Suma impozabilă | $800,000 | 1,5 milioane de dolari |

| Cota de impozitare | 15% (impozit mai mic asupra câștigurilor de capital) | 35% (impozit pe venit obișnuit) |

| Taxa platita | $120,000 | $525,000 |

| Suma care primește progresiv (suma care este scutită de impozite) | 500.000 $ (suma apreciată de acțiunea de când Mike a distribuit-o din 401 (k)) | |

| Impozit total | $120,000 | $525,000 |

Când NUA nu vă poate salva: un exemplu

Să trecem printr-un exemplu în care utilizarea avantajului NUA poate să nu aibă prea mult sens.

Bob are 59 de ani, urmează să se retragă și are acțiuni ale companiei în planul său 401 (k), care în prezent valorează 15.000 de dolari, dar are o bază de cost de 10.000 de dolari. În prezent, el se încadrează în impozitul obișnuit pe 25%, ceea ce înseamnă că plătește un impozit de 15% pe termen lung câștiguri de capital - și ar plăti asta pentru o vânzare de acțiuni ale companiei care a fost mutată de la un 401 (k) la un intermediar cont.

Să presupunem în continuare că Bob așteaptă un an pentru a vinde acțiunile, timp în care apreciază valoarea cu încă 2.000 de dolari. De asemenea, se retrage, renunțând la venitul său și la impozitul pe venit (la 22%, de la 25%). Mai mult, în cazul transferului stocului către un IRA, el investește cei 2.500 de dolari pe care i-a economisit în impozitul pe venit - deși conservator - într-un CD pe 1 an, care din august 2019 câștiga aproximativ 2,5%.

Iată cum se scad numerele între rularea stocului către un IRA și mutarea acestuia într-un cont de brokeraj:

| Stoc de companie deținut și apreciat: impozite în afara și în cadrul unui IRA | |

|---|---|

| Nu se rulează la IRA | Trecând la IRA |

| Baza de cost de 10.000 USD este imediat supusă impozitului pe venit la 25%

= $2,500 |

Valoare de 17.000 de dolari (15.000 de dolari plus o apreciere de 2.000 de dolari) supusă impozitului pe venit la 22% atunci când stocul este vândut după un an. = $3,740 |

| Apreciere de 7.000 de dolari (5.000 de dolari în cadrul 401 (k), 2.000 de dolari de la mutarea acestuia), sub rezerva impozitului pe câștigurile de capital la 15%

= $1,050 | |

| Impozit total: 3.550 USD | $3,740 |

| -Câștiguri pe un an de 2.500 USD. CD: 63 USD. | |

| Diferență: 127 USD |

Aceste calcule arată că mutarea acțiunii companiei într-un IRA ar putea costa doar 125 dolari sau mai mult în taxe decât mutarea acestuia într-un cont de brokeraj și apoi să beneficieze de avantajele NUA. Și această diferență de costuri este liberă, în sensul că nu ține cont de costurile posibile ale împrumutului de bani pentru a face față facturii fiscale imediate de la opțiune de brokeraj și nici câștigurile din investiții mai mari dacă aceste economii de impozite au fost investite într-un vehicul mai puțin conservator, cum ar fi fond. Acest lucru ar putea reduce diferența de cost la puțin sau nimic.

Concluzia este că un astfel de avantaj redus pentru mutarea acțiunilor într-un cont de brokeraj poate să nu merite probleme.

Sfaturi pentru a profita de NUA

Iată câteva puncte fine despre utilizarea completă a NUA în avantajul dvs.

Luați în considerare împărțirea stocului

Să presupunem că unele acțiuni au avut o valoare foarte mică atunci când au fost contribuite pentru prima dată la 401 (k), în timp ce altele nu. Puteți utiliza NUA pe acțiuni mai ieftine și le puteți transfera pe celelalte către IRA. Dacă ați achiziționat treptat acțiuni de-a lungul carierei, unele dintre cele mai recente achiziții care încă nu au apreciat prea mult sau deloc ar putea fi transferat către un IRA, care evită plata oricărui impozit pe venit acum și permite stocului să aprecieze în continuare pe un bază. Acțiunile pe care le-ați achiziționat devreme, care s-au apreciat semnificativ, ar putea fi transferate într-un cont de brokeraj. Rețineți, totuși, că nu puteți face NUA parțiale sau transferuri parțiale.

Urmăriți Calendarul

De asemenea, nu uitați că va trebui să distribuiți și să transferați planul dvs. active ca sumă forfetară. Asta înseamnă toate din activele planului, nu doar stocul angajatorului, trebuie eliminate într-unul an calendaristic. Prin urmare, întrucât administratorii pot dura câteva săptămâni pentru a procesa astfel de solicitări, asigurați-vă că vă acordați suficient timp pentru ca distribuția și transferul să aibă loc în același an pentru un beneficiu fiscal maxim.

Sub 55 de ani? Se cântărește pedeapsa de retragere timpurie

Un alt dezavantaj potențial este că, dacă nu aveți cel puțin 55 de ani și vă părăsiți slujba, veți avea să plătiți o penalitate de 10% din suma impozabilă din 401 (k), care pentru stoc este baza sa de cost valoare. Totuși, asta înseamnă, de asemenea, că, dacă stocul a crescut suficient (NUA valorează mai mult decât suma inițială), ar putea fi util să plătiți penalizarea pentru a capta beneficiul NUA.

Planificați în jurul reținerii

Când distribuiți din planul angajatorului dvs., angajatorul este obligat să rețină 20% din distribuțiile pentru IRS, dar s-ar putea să reușiți să rezolvați acest lucru. Solicitați angajatorului dvs. activele non-stoc direct la IRA. Apoi, distribuie-ți stocul în natură. În acest fel, nu mai rămâne nimic în plan pentru IRS. Dar dacă nu puteți evita impozitul, asigurați-vă că angajatorul reține doar 20% din cost, nu întreaga sumă.

Luați în considerare mai multe conturi de brokeraj

De asemenea, în scopul evidenței, nu amestecați acțiuni NUA cu acțiuni ale altei companii în același cont de brokeraj. Acest lucru ar putea face foarte dificilă obținerea scăderii impozitului. În schimb, configurați un cont separat pentru a deține stocul NUA.

Obțineți ajutor după cum este necesar pentru a vă educa angajatorul

În cele din urmă, în cazul în care angajatorul dvs. nu este familiarizat cu regulile și indemnizațiile fiscale NUA, poate fi necesar să faceți ceva convingător. Acest lucru ar putea implica implicarea unui consultant financiar sau a unui contabil competent care să intervină în numele dvs.

Linia de fund

Scăderea impozitului NUA se aplică strict acțiunilor companiei pentru care lucrați. Alte active din 401 (k), cum ar fi fonduri comune, nu o primiți. Și ar trebui să luați în considerare să profitați de mutare numai dacă stocul s-a apreciat semnificativ de la momentul în care a fost achiziționat de planul dvs. În caz contrar, s-ar putea să fiți mai bine să-l transferați la IRA și să-l lăsați să crească în continuare amânat, așa cum ați face fondurile mutuale și alte dețineri ale planului.

Dacă este un apel strâns dacă păstrarea stocurilor în interiorul sau în afara unui IRA va fi mai benefică, alți factori vă pot îndrepta într-o direcție sau alta. Primul ar putea fi sumele implicate: dacă acțiunile reprezintă o cantitate semnificativă din valoarea dvs. netă, contul de brokeraj poate fi mai avantajoasă, în cazul în care deținerile mai mici vă pot face mai înclinați să efectuați un report, deoarece impactul fiscal comparativ poate fi mic. Mai mult, activele deținute într-un IRA au o protecție mai mare a creditorilor decât conturile care nu sunt IRA.