Cum să depășiți asigurările ipotecare private

Nimeni nu vrea să plătească asigurare ipotecară privată (PMI) pe o ipotecă. Nu este ieftin și se adaugă la costul lunar al ipotecii. Descoperind dacă puteți evita PMI începe cu înțelegerea de ce s-ar putea să rămâi blocat cu ea în primul rând.

Una dintre măsurile de risc pe care creditorii le utilizează la subscrierea unei ipoteci este cea a ipotecii raportul împrumut-valoare (LTV). Acesta este un calcul simplu realizat prin împărțirea sumei împrumutului la valoarea locuinței. Cu cât este mai mare raportul LTV, cu atât este mai mare profilul de risc al ipotecii. Majoritatea creditelor ipotecare cu un raport LTV mai mare de 80% necesită ca PMI să fie plătit de împrumutat. Acest lucru se datorează faptului că un împrumutat care deține mai puțin de 20% din valoarea proprietății este considerat a avea mai multe șanse de a se retrage la împrumut.

Chei de luat masa

- Asigurarea ipotecii private (PMI) poate fi o cerință costisitoare pentru obținerea unui împrumut la domiciliu.

- PMI va fi probabil necesar pentru ipotecile cu un raport împrumut-valoare (LTV) mai mare de 80%.

- Evitarea PMI vă poate reduce plățile lunare și vă poate face casa mai accesibilă.

- Aprecierea anticipată a valorii casei este un factor determinant major atunci când alegeți o cale spre evitarea PMI.

PMI în adâncime

Să presupunem, de exemplu, că prețul casei cumpărați este de 300.000 USD, iar suma împrumutului este de 270.000 USD (ceea ce înseamnă că ați făcut o plată în avans de 30.000 USD), rezultând un raport LTV de 90%. Plata PMI lunară ar fi între 117 USD și 150 USD, în funcție de tipul de credit ipotecar pe care îl primiți. (Ipotecile cu rată ajustabilă sau ARM-urile necesită plăți PMI mai mari decât ipotecile cu rată fixă.)

Cu toate acestea, PMI nu este neapărat o cerință permanentă. Împrumutătorii sunt obligați să renunțe la PMI atunci când raportul LTV al unei ipoteci ajunge la 78% printr-o combinație de reducere a principalului ipotecii și aprecierea prețului casei.Dacă o parte din reducerea raportului LTV se datorează aprecierii prețului locuinței, rețineți că va trebui să plătiți pentru o nouă evaluare pentru a verifica valoarea aprecierii.

O alternativă la plata PMI este să folosiți o secundă credit ipotecar sau ceea ce este cunoscut sub numele de împrumut de tip piggyback. Iată cum funcționează: obțineți o primă ipotecă cu o sumă egală cu 80% din valoarea locuinței, evitând astfel PMI, apoi scoateți o a doua ipotecă cu o sumă egală cu prețul de vânzare al locuinței, minus suma avansului și suma primei credit ipotecar.

Folosind numerele din exemplul de mai sus, dacă locuința pe care o cumpărați costă 300.000 USD, veți lua o primă ipotecă pentru 240.000 USD, veți face o avans de 30.000 USD și veți primi o a doua ipotecă pentru 30.000 USD. Acest lucru elimină necesitatea plății PMI, deoarece raportul LTV al primei ipoteci este de 80%. Cu toate acestea, aveți și acum o a doua ipotecă care va avea cu siguranță o rată a dobânzii mai mare decât prima ipotecă.

Deși există multe tipuri de al doilea credit ipotecar disponibilă, rata dobânzii mai mare este egală cu cursul. Cu toate acestea, plățile combinate pentru prima și a doua ipotecă sunt de obicei mai mici decât plățile pentru prima ipotecă plus PMI.

Compensările

Pentru a rezuma, atunci când vine vorba de PMI, dacă aveți mai puțin de 20% din prețul de vânzare sau valoarea unei case pe care să îl utilizați ca avans, aveți două opțiuni de bază:

- Folosiți o primă ipotecă „independentă” și plătiți PMI până când LTV-ul ipotecii ajunge la 78%, moment în care PMI poate fi eliminat.

- Folosiți o a doua ipotecă. Acest lucru va duce cel mai probabil la cheltuieli ipotecare inițiale mai mici decât plata PMI. Cu toate acestea, o a doua ipotecă are de obicei o rată a dobânzii mai mare decât prima ipotecă și poate fi doar eliminat plătind sau refinanțând primul și al doilea credit ipotecar într-un nou stand-alone credit ipotecar. Probabil, ați face acest lucru atunci când LTV atinge 80% sau mai puțin, astfel încât nu va fi necesar PMI.

Mai mulți alți factori pot juca în această decizie. De exemplu:

- Comparați posibilele economii fiscale asociate plății PMI cu economiile fiscale asociate plății dobânzilor la o a doua ipotecă. Întrebați-l pe contabilul dvs. despre regulile fiscale IRS privind deducerea dobânzii ipotecare.

- Comparați costul unei noi evaluări pentru a elimina PMI vs. costurile refinanțării unei prime și a doua ipoteci într-o singură ipotecă independentă. Rețineți riscul ca ratele dobânzii să crească între momentul deciziei ipotecare inițiale și momentul în care prima și a doua ipotecă ar fi refinanțate.

- Verificați diferitele rate ale unei reduceri principale a celor două opțiuni.

- Rețineți valoarea în timp a banilor (ideea că banii pe care îi cheltuiți acum valorează mai mult decât aceeași sumă în viitor).

Cu toate acestea, cea mai importantă variabilă din decizie este rata așteptată de apreciere a prețului locuințelor. Dacă alegeți o primă ipotecă autonomă care vă impune să plătiți PMI - în loc să obțineți o a doua ipotecă cu nr PMI - cât de repede ar putea aprecia casa dvs. în valoare până la punctul în care LTV este de 78%, iar PMI poate fi eliminat? Acesta este factorul decisiv primordial și, prin urmare, cel pe care ne vom concentra acum.

Apreciere: cheia procesului decizional

Iată cel mai important factor de decizie: Odată ce PMI este eliminat din autonomie prima ipotecă, plata lunară pe care o veți datora va fi mai mică decât plățile combinate pentru prima și a doua ipotecă. Acest lucru ridică două întrebări. În primul rând, cât va trece până când PMI poate fi eliminat? Și în al doilea rând, care sunt economiile asociate fiecărei opțiuni?

Mai jos sunt două exemple bazate pe estimări diferite ale ratei de apreciere a prețului locuințelor.

Exemplul 1: o rată lentă de apreciere a prețului locuințelor

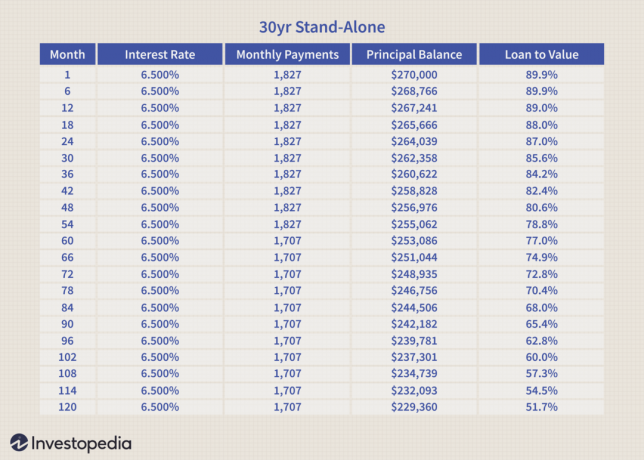

Tabelele de mai jos compară plățile lunare ale unei ipoteci independente, la 30 de ani, cu rată fixă, cu PMI vs. o primă ipotecă la 30 de ani, cu rată fixă, combinată cu o ipotecă de 30 de ani / scadentă în 15 ani.

Ipotecile au următoarele caracteristici:

În tabelul de mai jos, se estimează ratele anuale de apreciere a prețului locuințelor.

Observați că plata PMI de 120 USD este eliminată mai întâi din plata lunară totală a autonomiei ipotecă în luna 60 (a se vedea tabelul de mai jos) când LTV ajunge la 78% printr-o combinație de principal reducere și aprecierea prețului casei.

Tabelul de mai jos prezintă plățile lunare combinate pentru prima și a doua ipotecă. Rețineți că plata lunară este constantă. Rata dobânzii este a medie ponderată. LTV este doar cel al primei ipoteci.

Folosind prima și a doua ipotecă, 85 de dolari pot fi economisiți pe lună în primele 60 de luni. Aceasta înseamnă o economie totală de 5.100 USD. Începând din luna 61, prima ipotecă autonomă câștigă un avantaj de 35 USD pe lună pentru termenii rămași ai creditelor ipotecare. Dacă împărțim 5.100 $ la 35 $, obținem 145.

Cu alte cuvinte, în acest scenariu de apreciere lentă a prețului locuințelor, începând cu luna 61, ar mai dura 145 de luni până la avantajul de plată al primei ipoteci independente fără PMI ar putea câștiga din nou avantajul inițial al primei și celei de-a doua combinate ipoteci. (Această perioadă de timp s-ar prelungi dacă s-ar lua în considerare valoarea timpului banilor.)

Exemplul 2: o rată rapidă de apreciere a prețului locuințelor

Exemplul de mai jos se bazează pe aceleași credite ipotecare ca mai sus. Cu toate acestea, sunt utilizate următoarele estimări de apreciere a prețului locuințelor.

În acest exemplu, afișăm un singur tabel de plăți lunare pentru cele două opțiuni (a se vedea tabelul de mai jos). Observați că PMI a scăzut în acest caz în luna 13 din cauza aprecierii rapide a prețului locuințelor, care scade rapid LTV la 78%.

Cu o apreciere rapidă a prețului la locuințe, PMI poate fi eliminat relativ rapid.

Ipotecile combinate au doar un avantaj de plată de 85 USD timp de 12 luni. Aceasta înseamnă o economie totală de 1.020 USD. Începând din luna 13, creditul ipotecar autonom are un avantaj de plată de 35 USD. Dacă împărțim 1.020 dolari la 35, putem stabili că ar dura 29 de luni pentru a face economiile inițiale ale primei și a doua ipoteci combinate.

Cu alte cuvinte, începând cu luna 41, împrumutatul ar fi mai bine din punct de vedere financiar, alegând prima ipotecă independentă cu PMI. (Această perioadă de timp s-ar prelungi dacă s-ar lua în considerare valoarea timpului banilor.)

Linia de fund

Dacă sunteți un împrumutat care are mai puțin de 20% acont, decizia dacă se utilizează o primă ipotecă independentă și PMI sau se optează pentru o combinație a prima și a doua ipotecă depind în mare măsură de cât de repede vă așteptați la valoarea casei dvs. crește.

- Dacă alegeți să plătiți PMI, acesta poate fi eliminat printr-o evaluare după ce LTV atinge 78%.

- Dacă alegeți să utilizați o combinație de ipoteci prima și a doua, este posibil să aveți economii inițiale de plată. Cu toate acestea, singura modalitate de a elimina a doua ipotecă, care va avea probabil o rată a dobânzii mai mare decât primul, este plătind sau refinanțând primul și al doilea împrumut într-un nou stand-alone credit ipotecar.

Dacă nu puteți obține o avans mai mare sau o casă mai puțin costisitoare, calculați-vă opțiunile pe baza orizontului dvs. de timp și a modului în care vă așteptați să se dezvolte piața imobiliară. Nimic nu este pe deplin previzibil, desigur, dar acest lucru vă va oferi cele mai mari șanse de a lua cea mai favorabilă decizie.