Ray Dalio despre ascensiunea și căderea imperiilor economice

Bun venit la bord și devine alunecos acolo. Vânturile inflației continuă să sufle un răcoare glacială pe piețe, deoarece prețurile de consum au crescut la 7% pe o bază anuală, cel mai înalt nivel din 1982. Creșterile prețurilor au avut loc la fiecare produs cheie în care noi, consumatorii, ne cheltuim banii. Vânzările cu amănuntul pentru luna decembrie au scăzut cu aproape 2%, mult mai mult decât estimările. Am retras toate aceste cheltuieli în noiembrie? Omicron ne-a ținut de mall sau au fost prețuri mari? Probabil ambele.

Gospodăriile din Statele Unite au 162,7 trilioane de dolari. Acesta este un maxim din toate timpurile. Peste 60% din acestea sunt active financiare și fonduri de pensii. Douăzeci și cinci la sută din aceasta se află în casele noastre, pentru cei care le dețin. Datoriile totale sunt de doar 18.000 de miliarde de dolari, iar cea mai mare parte este în împrumuturi pentru studenți și ipoteci. Valoarea netă a gospodăriilor a depășit, de asemenea, un nivel record în 2021, atingând peste 150.000 USD per gospodărie. Știm că nu este distribuit în mod egal, dar ne place să vedem că acest număr continuă să crească. Iar rata de îndatorare a gospodăriilor, care este procentul plăților datoriilor ca procent din venitul disponibil, este de doar 9%. Este aproape de minimele multianuale.

Faceți cunoștință cu Ray Dalio

Ray Dalio este fondatorul, co-șeful de investiții și co-președintele Bridgewater Associates, o firmă globală de macro-investiții și cel mai mare fond speculativ din lume. Domnul Dalio a început Bridgewater în 1975 dintr-un apartament cu două dormitoare din New York City. Astăzi, are peste 45 de ani de experiență ca macroinvestitor global. Ray este autorul bestsellerului numărul 1 din New York Times Principii: Viața și Munca. El este, de asemenea, un filantrop activ, cu un interes deosebit pentru cercetarea oceanografică și conservare, pe lângă participarea la Angajamentul de a dărui.

Ce este în acest episod?

Abonează-te acum: Podcasturi Apple / Spotify / Podcasturi Google / PlayerFM

Există macro-investitori și apoi sunt ultra-macro-investitori care au petrecut zeci de ani studiind ciclurile economice și ale pieței care se întorc de secole în urmă. Și sunt capabili să-și proceseze învățările în principii pe care să le trăiască și în decizii de investiții inteligente. Ray Dalio este, fără îndoială, marele preot al investițiilor macro. Și-a construit o carieră legendară de șase decenii în care și-a dezvoltat firma, Bridgewater Capital, dintr-un mic magazin de investiții din apartamentul său într-unul dintre cele mai mari și mai de succes fonduri speculative din istorie. De asemenea, a scris cărți de succes, a creat o serie animată bazată pe acele cărți și a devenit un filantrop devotat cauzelor, inclusiv repararea lacunelor educaționale din America și ocean conservare. Și suntem atât de încântați să-l urăm bun venit la bordul Express. Bine ati venit.

Ray:

"Mulțumesc. Sunt încântat să fiu aici.”

Caleb:

„Ai fost un prieten atât de bun cu Investopedia de-a lungul anilor și apreciez atât de mult asta și ai fost foarte ocupat în ultima vreme. Tocmai am lansat cea mai recentă carte, Principii pentru a face față unei ordini mondiale în schimbare, cel mai recent din seria dvs. Principal. Ce te-a făcut să vrei să scrii asta? Ce te-a adus la asta?"

Ray:

„Ei bine, a fost un studiu de cercetare pe care îl făceam pentru că există lucruri care se întâmplă acum și care nu s-au întâmplat niciodată în viața mea înainte. Și am învățat, știi, de-a lungul celor peste 50 de ani de investiții, că lucrurile care m-au surprins cel mai mult au fost lucruri care nu mi s-au întâmplat, în viața mea, ci s-au întâmplat înainte. De aceea am studiat Marea Criză, care s-a întâmplat în 2008. Ei bine, cele trei lucruri care se întâmplă astăzi sunt o cantitate enormă de creare a datoriilor care este monetizată și trece prin sistemul financiar și economia noastră, într-un fel. A doua este cantitatea de conflict intern, conflict politic, între stânga și dreapta, care cu siguranță are influență asupra piețelor și politicilor fiscale și toate astea. Dar are o mare influență și asupra societății și viitorului nostru. Și apoi a treia a fost ascensiunea unei mari puteri, China, pentru a contesta marea putere existentă și ordinea mondială existentă, care a început în 1945. Și astfel, fiecare dintre ele nu s-a întâmplat la aceste grade din perioada 1930 până în '45. Și în istorie, știi, s-a întâmplat de multe ori. Așa că trebuia să studiez în timp ce mă gândesc la efectele marii monetizări și conflictul politic și ascensiunea Chinei. Trebuia să studiez suficient timp, iar aceste lucruri merg în cicluri, știi? Nicio dinastie, imperiu sau ordine mondială nu a durat pentru totdeauna.”

Caleb:

„Pentru a fi clar, ești curios despre asta pentru că ești o persoană curioasă din fire și ești un student al istoriei. De asemenea, sunteți un investitor care trebuie să înțeleagă aceste lucruri pentru a pune bani la lucru. Așadar, îmi place faptul că faci aceste lucruri din toate motivele corecte. Să vorbim despre unele dintre forțele mari, ai numit cinci dintre ele. Ai menționat câteva dintre ele de la început. Vreau să mă întorc puțin în Olanda. Vorbește despre olandezi mai târziu pentru că este atât de fascinant și important. Dar cele cinci forțe mari, o să le enumerez și apoi o să vorbim cu adevărat despre ultimele două, dar mi-ar plăcea ca tu să ne treci prin primele trei. Primul, ciclul finanțelor bune și rele. Vorbește-ne pe scurt despre asta despre cum creează un fel de dialog în carte.”

Ray:

„Știi, este foarte simplu. Dacă cheltuiți mai mult decât câștigați și vă împrumutați, produceți datorii, iar datoria este activele financiare ale altei persoane. Și dacă faci asta într-un mod mare și asta se plătește cu dolari reali, cu alte cuvinte, dolari grei— este stimulant când o faci și este deprimant când plătești înapoi. Poți obține putere de cumpărare acolo, dar atunci când plătiți înapoi este deprimant. Așa că vedem un ciclu în care datoria crește în raport cu veniturile, în raport cu PIB. Și atunci aveți nevoie de costuri din ce în ce mai mici ale serviciului datoriilor.”

„Deci, din 1980, de exemplu, fiecare ciclic vârf și ciclic jgheab dobânzile a fost mai mică decât cea de dinainte până când am avut dobânzi zero. Și apoi fiecare relaxarea cantitativă a fost mai mare decât cea anterioară și a împins randamentul numerarului și obligațiunilor la un nivel semnificativ negativ rate reale care le face neatractive pentru a deține și grozave pentru a împrumuta cu. Și asta a creat o mulțime de numerar care apoi trec și creează cererea de active financiare și cu o întârziere a inflației. Deci acel ciclu, și dacă urmăriți acel ciclu care se întâmplă de nenumărate ori, și poate vom vorbi despre unde duce asta, aceasta este acea dinamică.

„Deci vedem că se întâmplă chiar acum în toate. Vrei să împrumuți numerar sau să folosești numerar, sau toată lumea are suficientă putere de cumpărare pentru că ne-au dat toți acești bani. Dar depreciază valoarea banilor. Nu este bine pentru a deține active de datorii financiare, așa că toată lumea intră în acțiuni, iar această mișcare creează apoi un ciclu în care Indivizii încep apoi să realizeze că pierd bani din cauza inflației atunci când dețin acești numerar și obligațiuni și cred că banii este sigur. Majoritatea investitorilor cred că numerarul este locul sigur pentru a fi, iar majoritatea investitorilor judecă cât de bogați sunt după câți bani au.”

Investitorii continuă să pună bani la lucru pe piețele de acțiuni din SUA, iar banii curg din numerar, pe măsură ce dolarul american continuă să scadă pe fondul îngrijorărilor legate de creșterea pe termen lung a economiei.

„Ei se uită la tot ce nu este în interior termeni ajustați la inflație, dar când aveți acea schimbare, așa cum avem acea schimbare acum, atunci ei încep să realizeze, pe măsură ce inflația crește, că deținerea acelor active nu este atractivă și apoi încep să vândă mai mult. Deci, atunci când aveți deficite mari și înseamnă că trebuie să vindeți o mulțime de datorii, guvernul o face, iar cei care sunt deținători vindeți. Există un mare dezechilibru între cerere și ofertă care spune că sunt multe vânzări de datorii (ceea ce este datorie nouă și cea veche care nu mai vrea să fie deținută)... și asta înseamnă că banca centrală este pusă într-o poziție dificilă, deoarece fie ratele, dacă nu oferă, compun asta. decalajul dintre cerere și ofertă — ratele ar crește mult și ar închide lucrurile — sau trebuie să compenseze decalajul și să vină acolo și să imprime mai mult bani. Și acel ciclu s-a întâmplat iar și iar în diferitele sale forme de mii de ani.”

Caleb:

„Da, dar sună foarte, foarte asemănător cu ceea ce, cam așa, ne confruntăm acum.”

Ray:

"Ai perfecta dreptate. Pentru că vezi că există o schimbare în psihologie. Oamenii nu vorbeau despre inflație. The hrănit a spus inflația temporară. Nu există nimic temporar în a crea mult mai mulți bani în credit și a-i oferi oamenilor pentru a fi cheltuiți. Dacă puterea de cumpărare a banilor și a creditului, cu alte cuvinte, crește mult mai mult decât cantitatea de bunuri produsă, veți obține asta.”

„Și asta este dinamica pe care o avem acum și începi să vezi asta în piețele de credit și vânzarea acestora, iar asta creează dinamica. Așa că ne aflăm într-un punct al ciclului în care acum veți avea începutul băncii centrale sau al Fed strângerea. Iar sumele acestei înăspriri vor fi foarte mici pentru a compensa inflația. Inadecvat. Dacă ai lua, știi, patru creșteri ale ratei, nu te va apropia de rata dobânzii — o rată care ar compensa inflația. Dar este necesar într-un anumit sens să păstrăm echilibrul în regulă, deoarece avem nevoie de dobânzi reale foarte scăzute pentru a face față dezechilibrului datoriilor. Și asta este dinamica. Așa că, pe măsură ce extrapolezi acest lucru înainte, nu aș fi avut același nivel de înțelegere dacă nu aș fi văzut acel ciclu întâmpinându-se iar și iar.”

Caleb:

„Să trecem la doi și trei: ciclul ordinii și dezordinei interne și ciclul ordinii și dezordinei externe. Sunt asemănătoare, dar diferite. Presupun că prin tulburare internă, și după ce ați citit ce ați scris, vorbim despre inegalitatea veniturilor. Vorbim despre o polarizare a societății care are cu adevărat rădăcini în bani”.

Ray:

Dreapta. De-a lungul istoriei, când aceste trei lucruri se unesc, este o combinație proastă pentru că există o problemă financiară. Și apoi natura ciclului capitalismului este o modalitate fabuloasă de a face bani. Și, în același timp, creează decalaje de bogăție. Deci, ca parte a acestui ciclu, câștigă bani în mod inegal și creează decalaje de oportunități și pentru că sunt bogate oamenii au mai multe oportunități de a le oferi copiilor o educație mai bună și alte lucruri, și creează resentimente. Deci se află sub suprafață. Nu este o problemă când există un boom. Dar când intri într-o situație în care sunt momente dificile din punct de vedere financiar și așa mai departe, atunci asta începe să producă un conflict de același tip pe care îl vedem acum.”

„Ați putea vedea, de exemplu, în anii 1800, mergând între 1850 și 1900, că capitalismul a dezlănțuit talentele de a produce Revoluții industriale. Și cu asta, crearea unei productivități mari. Dar odată cu aceasta, a creat și ceea ce s-a numit Epoca de Aur. Iar în Statele Unite, am numit-o Epoca de Aur, a fost numită Belle Epoque în Europa – marile, mari decalaje de bogăție care au devenit destul de sclipitoare. Și apoi a devenit baron tâlhar epocă în care capitaliştii erau dispreţuiţi. Și apoi ai avut Panica din 1907. Și apoi dacă iau din 1910 până în 1945, aproape toată averea a fost distrusă. Și ai avut în lume, într-adevăr, un conflict foarte mare între luarea bogăției (adică comunism și fascismul), și ai avut o bătălie care a pus capăt unei perioade care aproape a șters toată bogăția.”

„În carte, arăt asta. Există un capitol despre investiții și arată că, dacă ai începe în 1900, cum ar fi fost acea imagine. Și să vezi aceste lucruri în cicluri, știi, e clar. Semnele clasice ale acesteia sunt că se dezvoltă populismul de stânga și populismul de dreapta, iar un populist este o persoană care va lupta pentru acea parte. Nu mai sunt o persoană care va face compromisuri. Sistemul democrației se bazează pe compromis pentru a găsi ceva care funcționează pentru majoritatea oamenilor. Acesta este acum un tip de mediu câștigător cu orice preț.”

„De exemplu, este absolut posibil ca la alegerile din 2024 niciuna dintre părți să nu accepte să-l piardă. Adică, gândește-te la asta. Deci, acesta este un nivel de conflict cu care se confruntă ambele părți în acest moment. Și apoi mijlocul este pierdut, deoarece modul este „trebuie să alegi o parte”. Istoria ne-a arătat acest lucru în Revoluția Franceză, Revoluția Rusă, Revoluția chineză, Revoluția cubaneză. Trebuie să intri într-una din acele părți și să lupți pentru acea parte. Nu poți fi la mijloc și asta ridică conflictul. Asta înseamnă că este o amenințare. Deci, vedeți, în perioada 1930-'45, democrațiile au ales să fie autocrații pentru că acest conflict a devenit atât de rău încât, știți, liderul, populațiile, parlamentul propriu-zis au spus că avem nevoie de mai puternici controale. Deci acesta este tipul de situație pe care a arătat-o istoria. Și aici este o diagramă cu puncte, știi? 6 ianuarie este doar un punct. Așa că poți să urmărești acele lucruri și să le vezi iar și iar, este aproape ca și cum ai vedea filmul care se întâmplă pentru, știi, a 20-a oară.”

Caleb:

"Dreapta. Dar, așa cum ar spune Mark Twain, „istoria poate nu se repetă, dar rimează”. Să vorbim despre ordinea și dezordinea externă despre care vorbești. Cum influențează asta lucrurile?”

Ray:

„Întotdeauna prin istorie, ascensiunea marii puteri pentru a contesta o mare putere existentă și regulile lor. Când spunem o ordine mondială, aceasta este modul în care funcționează lumea. Deci, de exemplu, în 1945, Statele Unite au fost marele câștigător al războiului. A fost un câștigător economic, precum și un câștigător militar, deoarece am acumulat 80% din aurul mondial. Și asta era, la vremea aceea, aurul era banii lumii. Deci aveam 80% din aurul lumii, aveam armata dominantă și aveam o economie dominantă, aproape jumătate din economia mondială. Și acesta este motivul pentru care Națiunile Unite sunt la New York, iar Banca Mondială și FMI sunt la Washington, D.C. Aveam o ordine mondială americană”.

„Și atunci istoria a arătat că, pe măsură ce există competiție în economie, alții se ridică și câștigă mai multă bogăție și putere. Și, ca urmare, devin puteri comparabile. Am măsurat puterile în opt tipuri diferite de puteri din carte, așa că am vrut doar să le măsor. Și astfel le-ați putea vedea în mod obiectiv schimbându-se și ați putea vedea cum puterea Chinei în toate tipurile sale de putere crește semnificativ în raport cu Statele Unite, pentru a face din aceasta o putere comparabilă. Și pentru că China are o populație de peste patru ori mai mare decât cea a Statelor Unite. Dacă se ridică venit pe cap de locuitor pentru jumătate din Statele Unite, va fi de două ori mai mare, iar din punct de vedere economic de două ori dimensiune înseamnă puterea de a fi în toate privințele, militar, tehnologic și așa mai departe.”

„Deci, de-a lungul istoriei, există cinci tipuri de conflicte între țări și le putem numi conflicte, competiții sau războaie. Dar există un război comercial, există un război tehnologic, există un război de influență geopolitică, există un război capital și există un război militar sau ar putea fi un război militar. Și așa le vedem pe toate. Cu siguranță ne aflăm în primele patru tipuri de războaie. Și apoi există riscul celuilalt război, deoarece există o luptă. Și așa vezi parțial acolo și vezi China aliată cu Rusia în termeni de alianță. Și asta este, de asemenea, istoric pentru că a avea alte țări aliate împotriva puterilor dominante este normal în istorie și vezi că această dinamică se întâmplă".

„Acesta este graficul cu puncte, așa că tot ce am spus este exact și măsurabil. Asta nu înseamnă că este neapărat destinat, dar trebuie să urmărim relația cauză-efect și complot-ul ca să putem vorbi despre ce ar putea fi. Acesta este numărul trei. Numărul patru la care te referi, pentru că nu știam de numărul patru până nu am studiat istoria, dar numărul patru sunt acte ale naturii sub forma acestor acte ocazional mari ale naturii, cum ar fi pandemiile, secetele și inundații."

Caleb:

„Da, exact acolo am vrut să ajung, pentru că am fost victime, probabil, ale unor acte ale naturii sub forma COVID-19, sub forma unei pandemii globale. Deși ai putea spune că oamenii care s-au mutat pe teritoriul animalelor au făcut ca asta să se întâmple. Și apoi schimbările climatice, care sunt, de asemenea, în mare parte, sunt provocate de om. Nu te poți certa cu știința aici. Deci, haideți să vorbim despre actele naturii și despre modul în care acestea intervin.”

Ray:

„Ei bine, a fost interesant pentru mine pentru că nu știam de ei. Chiar nu m-am gândit la ei. Dar ceea ce vedeți este că de-a lungul istoriei a ucis mai mulți oameni și a răsturnat mai multe societăți decât primele trei. Când se întâmplă în același timp cu primele trei, știi, se întâmplă o mulțime de lucruri rele și au efecte negative. Deci nu este ceva ce am putut să văd în tipare. Cu alte cuvinte, inundația o dată la 100 de ani, uraganul o dată la 100 de ani. Dar am terminat de studiat cu specialiști în climă și există riscuri din ce în ce mai mari ale acestui lucru.”

„De exemplu, creșterea nivelului mării, combinată cu riscul unui uragan din 100 de ani sau ceva de genul acesta, ar putea fi un risc semnificativ. Nu prevăd asta, dar spun că nu e ca și cum ar scădea. Riscurile nu scad. Îmi pare rău pentru toate aceste riscuri și știu că sună teribil de sumbru ceea ce văd. Tocmai am învățat în istorie că trebuie să fiu cât se poate de obiectiv, să nu fiu colorat de bine sau de rău, iar acele lucruri sunt cu siguranță îngrijorătoare.

„Dar al cincilea lucru este optimist. Adică, adică numărul cinci, și s-a dovedit a fi mai puternic decât celelalte patru, este capacitatea omului de a se adapta și dezvolta tehnologii și așa mai departe. Veți vedea în carte, ați văzut în carte, că avem toate aceste diagrame care arată fiecare dintre lucrurile pe care tocmai le-am menționat. Și apoi sunt diagrame pe care le arăt, care sunt speranța de viață și venitul pe cap de locuitor. Și când îi vezi pe acei alții în diagramă, există poate căderi de cinci sau 10 ani, dar aproape nimic și cu greu apar în diagrame în raport cu forța de îmbunătățire. Și avem o mulțime de abilități cu tehnologiile, capacitatea omului de a face față inteligenței artificiale pentru a-și crește capacitățile de a face alte lucruri și există adaptabilitate.”

„Deci cred că când mă uit la toate acestea, cred că dacă ne îngrijorăm suficient, nu trebuie să ne facem griji. Și dacă nu ne facem griji, trebuie să ne facem griji. Dacă ne îngrijorăm suficient de conflictele interne și de conflictele externe și așa mai departe și lucrăm bine împreună, atunci populația are mai multe resurse în total decât a avut vreodată pentru a putea crea un set mai bun de circumstanțe dacă avem de-a face cu atat de bine. Iar istoria nu a fost încurajatoare în acest sens, dar aceasta are această capacitate. Această adaptabilitate este o forță foarte puternică. Deci, chiar și în calitate de investitor, mă gândesc: „Ei bine, care sunt activele care vor fi în siguranță?” Dar mă gândesc, de asemenea, „cum mă asigur Sunt la vârful acestor noi tehnologii? Pentru că chiar cred că pe termen lung este cel mai mare forta."

Caleb:

„Ei bine, îți ceri scuze mai devreme că sună puțin terifiant, dar ești optimist pentru că ești investitor, ești realist și pentru că ești investitor. Asa ca macro vedeți și forțele voastre și lecțiile voastre de istorie aici pe care le-ați combinat și adunat în această carte grozavă, este puțin terifiant și poate puțin paralizant pentru investitorii individuali care doresc să pună bani la lucru pentru a construi bogatie. Și aceasta este această conversație pe care o ai și eu de ani de zile, ca să își permită timpul. Nu vorbim despre marea pensie de pe plajă. Acesta este ideea. În același timp, asta este ceea ce faci. Ești un investitor. Ați investit prin aceste cicluri de 60 de ani. Cum ai investi acum dacă ai cel puțin 10 ani pe piață, nu?”

Ray:

„Am fost foarte norocos că am trecut de la a nu avea bani la a avea apoi mulți bani în acea perioadă, în ordinea corectă. Așa că le-am experimentat pe toate și îmi amintesc că primul lucru este că am început să număr câte săptămâni, luni și apoi ani am avut în economii astfel încât, dacă nu intra nimic, să am grijă de familia mea și că aș fi bine, știi, să asigur cel mai rău caz scenariu. Dacă vrei să știi de ce am avut atât de mult succes, în mare parte, nu a fost din cauza a ceea ce știu, ci pentru că știu să fac. să mă ocup de ceea ce nu știu și să mă asigur că am grijă de partea de jos și că nu există scenarii în cel mai rău caz sunt."

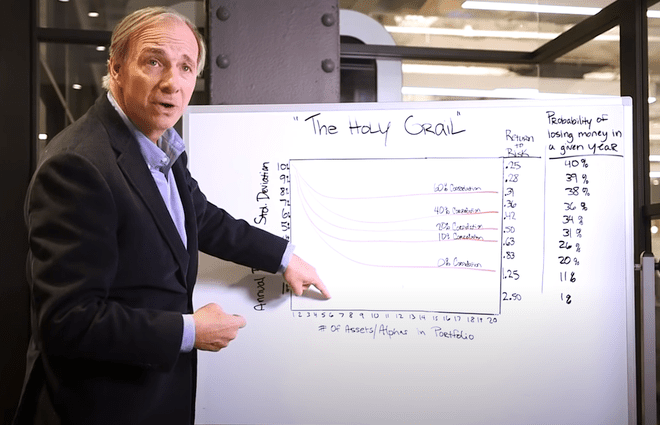

„Și am descoperit că cel mai bun mod de a face asta este să construiesc un astfel de portofoliu în care sunt bine și familia mea va fi în regulă. Și l-am luat indiferent de numărul acela și l-am redus la jumătate presupunând că aș putea pierde jumătate din cauza inflației sau a pieței. Și răspunsul pe care l-am găsit, cel mai important, a fost o diversificare excelentă. Dacă puteți crea o diversificare excelentă a lucrurilor aproximativ la fel de echilibrate, atunci puteți reduce semnificativ riscul, adică până la 80%, fără a vă reduce rentabilitatea. Puterea de a înțelege cum să faci asta, de aceea am venit cu acest portofoliu pentru orice vreme, care este în esență o tehnică care este paritatea riscului— s-a numit atunci când a fost adoptat de alții, dar pentru a putea echilibra investițiile, astfel încât să se poată întâmpla.”

„Și așa aș spune, știind că ceea ce nu știi este mai mare decât ceea ce știi și că piețele scot lucruri, că punctul de plecare ar trebui să fie acela că echilibrarea riscurilor și că cea mai proastă clasă de active, cea mai puțin sigură clasă de active, este numerarul, în special acum. Așa că rămâneți departe de numerar și acum, cu randamente reale negative, rămâneți în afara obligațiunilor minimizate. Gândiți-vă poate dacă obligațiunile indexate pe inflație sunt mai bune decât obligațiunile nominale. Dar oricum, crearea unui portofoliu bine diversificat: acum, acel portofoliu bine diversificat nu înseamnă doar clase de active. Înseamnă țări, înseamnă valute pentru a atinge acest tip de echilibru, apoi iei abateri de la asta pe baza pariurilor tale tactice și faci asta într-un mod foarte diversificat. Asta a funcționat pentru mine și vreau să trec mai departe”.

Caleb:

„Ei bine, oameni buni, vom face legătura cu descrierea lui Ray a portofoliului All-Weather. O avem pe noi Canalul canalului YouTube. Îl avem pe Investopedia.com de asemenea. Este unul dintre cele mai populare videoclipuri pe care le avem pentru că cu ani în urmă, Ray a fost suficient de bun să treacă pe la birou și să ne ghideze prin el pe tablă. Atât de fascinant. Și Ray, știi, faci această investiție de destul de mult timp. Știu că ți-ai cumpărat primul stoc când aveai doar 12 ani. Îți amintești ce a fost asta și ce te-a determinat să cumperi acele acțiuni și ai câștigat bani din el?"

Ray:

„Da, e amuzant. Făceam caddy și făceam slujbe cum ar fi tundea gazonului și așa mai departe la acea vreme, și îmi luam banii mici și ce s-a întâmplat la acea vreme, a fost perioada din anii 60 în care bursa era foarte fierbinte, așa că toată lumea vorbea despre aceasta. Și am deschis un cont de brokeraj și primul stoc pe care l-am cumpărat a fost singurul stoc despre care am auzit că se vinde cu mai puțin de 5 dolari pe acțiune. Și m-am gândit că singurul meu criteriu de investiție a fost că vreau mai puțin de 5 dolari în acest an. Ei bine, asta însemna că puteam cumpăra mai multe acțiuni. Deci, dacă ar crește, aș câștiga mai mulți bani. Asta a fost chestia mea naivă de investiție prostească.”

Caleb:

„Nu aveai acțiuni fracționale la momentul respectiv”.

Ray:

"Dreapta. Și apoi și desigur, este un concept greșit, dar singura companie despre care am auzit vreodată despre care a vândut mai puțin de 5 USD pe acțiune... North East Airlines era numele companiei și era pe cale să intre în faliment. Dar o altă companie a achiziționat-o și s-a triplat. Și m-am gândit: „Hei, asta este ușor. Îmi place asta.' Și apoi, desigur, am învățat că acest joc nu este ușor. Dar acesta a fost primul meu și m-a cucerit. Mi-a plăcut jocul, așa că a fost ca, pentru mine, să joc un joc, un joc video și așa mai departe, dar cu bani. Și dacă am câștigat bani, a fost grozav. Așa că am fost captivat.”

Caleb:

"Dreapta? Uită-te unde ești acum. S-a dovedit a fi o decizie destul de bună. Vreau să întreb cine a fost cea mai mare influență a investiției pe parcursul carierei tale? Cine este acea persoană sau persoanele care tocmai te-au primit la momentul potrivit cu sfatul potrivit și doar îți deschid lumea în acest fel?"

Ray:

„Aș spune Paul Volcker în ceea ce privește macroeconomie și trecerea prin ea. Am urmărit macroeconomia, știi, din 15 august 1971, dolarul devalorizare. Președintele Nixon apare la televizor. Paul Volcker era subsecretar al Trezoreriei la acea vreme, iar Statele Unite nu și-au îndeplinit obligația de a transforma numerarul în aur. Și am lucrat pe podeaua bursei de valori și asta a fost o experiență de învățare mare. Pentru că bursa a urcat mult, m-am gândit că va scădea foarte mult. Dar Paul Volcker... și apropo, a fost prima dată când mi-am dat seama că trebuie să studiez ce s-a întâmplat în istorie. Același lucru care s-a întâmplat când Nixon a ajuns la televizor și a întrerupt legătura cu aur și apoi a tipărit o mulțime de bani a fost exact același lucru pe care l-a făcut și Roosevelt la 5 martie 1933. Și acesta era în principal lucrul de care aveam nevoie pentru a înțelege ce s-a întâmplat în istoria noastră. Dar Paul Volcker este un om pe care l-am admirat și pe care l-am devenit un bun prieten pe măsură ce a trecut prin asta. Aș spune că a avut o influență asupra mea.”

Caleb:

„Unul dintre cei mai înalți președinte al Fed și unul dintre cei mai duri ai noștri a trebuit să facă față unei inflații reale. Oamenii cred că acum avem inflație. Paul Volcker avea de-a face cu o urs a unei probleme de inflație pe vremea când era președintele Fed. Ray, știi, suntem un site web construit pe condițiile noastre de investiție. Așa am fost creați. Știu că ai atât de multe în cartea ta, dar știu că probabil că există una care vorbește cu adevărat inimii tale. Care este termenul tău de investiție preferat și de ce?"

Când te uiți în întreaga lume, inflația de 7% în SUA, deși destul de mare, nu este nimic în comparație cu Venezuela, unde inflația este de peste 100%. Argentina la peste 51% și Turcia la 36%. Cea mai scăzută rată a inflației, Japonia, este de 0,6%.

Ray:

"Diversifica! Este o modalitate prin care vă puteți reduce substanțial riscurile fără a reduce profiturile așteptate, dacă știți cum să faceți asta. Pentru că orice risc este egal cu un risc de ruină. Acum, doar pentru a vă face o idee, desigur, să presupunem că aveți un bine folosit deviație standard ca măsură de risc. Nu este cea mai bună măsură a riscului, dar dacă ai o abatere standard de 15% — bursa are, știi, o abatere standard de 18%, ceva așa, variază - asta înseamnă că la un eveniment cu două abateri standard, pe care îl vei avea, vei pierde peste 30-40% din banii tăi. Acum există o sumă pe care nu o puteți pierde, cum ar fi aproximativ 30 sau 40%, și să o recuperați cu succes. Gândește-te la asta în acest fel. Dacă pierdeți jumătate din bani, este nevoie de 50% pierdere, este nevoie de 100% de revenire pentru a recupera. Pierzi mai mult decât atât și știi, din ce în ce mai mult nu ai capacitatea de a-l recupera. Deci, trebuie să te uiți la riscul ruinării. Deci, cum vă reduceți riscul fără a vă reduce rentabilitatea? Și dacă știi cum să o faci bine, atunci poți reuși asta.”

Caleb:

„Este un termen frumos. Îmi place felul în care explici și ai dreptate și despre asta este portofoliul tău pentru orice vreme. Și cam așa ți-ai construit cariera. Ray Dalio, președintele Bridgewater Associates, directorul de investiții, și autorul unei noi cărți grozave, Principiile pentru a face față unei ordini mondiale în schimbare. Ești un educator, ești un dăruitor. Ray. suntem atât de încântați să vă avem pe expres. Vă mulțumim pentru timpul petrecut cu noi și pentru că sunteți un prieten atât de bun cu Investopedia.”

Ray:

"Mulțumesc. Și tu ești un prieten bun pentru mine, iar eu apreciez asta și admir atât de mult ceea ce faci în educarea atât de mulți oameni. Este atât de important. Mulțumesc."

Termenul săptămânii: medii ponderate de risc

Este terminologia. Este timpul să fim deștepți cu termenul de investiție pe care trebuie să-l cunoaștem în această săptămână. Termenul de săptămâna aceasta ne vine de la Christina din New York City. Ce e, vecine? Christina sugerează să risc...medie ponderată și ne place acest termen. Dar mai întâi trebuie să înțelegem ce active ponderate la risc sunt.

Activele ponderate la risc, conform Investopedia, sunt utilizate pentru a determina suma minimă de capital care trebuie deținută de bănci și alte instituții financiare pentru a reduce riscul de insolventa. Cerința de capital se bazează pe o evaluare a riscului pentru fiecare tip de activ bancar. De exemplu, un împrumut care este garantat printr-o scrisoare de credit este considerat a fi mai riscant și, prin urmare, necesită mai mult capital decât un împrumut ipotecar care este garantat cu garanții. Basel III este setul de reglementări bancare care stabilește liniile directoare privind activele ponderate în funcție de risc pe care băncile trebuie să le dețină. Și în SUA avem Actul Dodd-Frank, care specifică și de cât capital au nevoie băncile din SUA.

Deci, cum calculezi riscul mediu? În timp ce facem asta înmulțind valoarea expunerii cu ponderea de risc relevantă pentru tipul de împrumut sau activ, o bancă repetă acest calcul pentru toate împrumuturile și activele sale și apoi le adună pentru a calcula totalul ponderat în funcție de risc active. Ei bine, conform celor mai recente teste de stres asupra băncilor din SUA, efectuate de Rezerva Federală în iunie, mediile ponderate la risc ale băncilor sunt într-o formă destul de bună. Ei au suficiente active pentru a-și susține expunerea. Dar există un ritm din ce în ce mai mare în interiorul Fed și în jurul băncilor globale pentru mai multe teste de stres bazate pe climat. Câtă expunere au băncile globale la dezastrele climatice? Acesta va fi un focus nou și intens al băncilor centrale din întreaga lume. Și dacă doriți să aflați mai multe despre el, ascultați episodul unu din podcast-ul Green Investor oferit de Investopedia, oriunde îți iei podcastul. Intrăm mult în acest subiect. Bună sugestie, Christina.