Strategii de tranzacționare eficientă a volatilității cu VIX

Chicago Board Options Exchange Market Volatility Index, mai cunoscut sub numele de VIX, promoții comercianți și investitorilor o perspectivă asupra nivelului de lăcomie și frică în timp real, oferind în același timp un instantaneu al așteptărilor pieței de volatilitate în următoarele 30 de zile de tranzacționare. CBOE a introdus VIX în 1993, și-a extins definiția 10 ani mai târziu și a adăugat un contract futures în 2004.

Titlurile de valoare bazate pe volatilitate introduse în 2009 și 2011 s-au dovedit extrem de populare în comunitatea de tranzacționare, pentru ambele acoperire și direcțional joacă. La rândul său, cumpărarea și vânzarea acestor instrumente au avut un impact semnificativ asupra funcționării indexului original, care a fost transformat dintr-un întârziat intr-o conducere indicator.

Relații de convergență-divergență

Comercianții activi ar trebui să păstreze un VIX în timp real pe ecranele pieței lor, comparând tendința indicatorului cu acțiune de preț pe cele mai populare

indici futuri contracte. Relațiile de convergență-divergență între aceste instrumente generează o serie de așteptări care ajută la planificarea comerțului și managementul riscurilor. Aceste așteptări includ:- În creștere VIX + în creștere S&P 500 și Nasdaq 100 futures index = de urs divergență care prezice scăderea poftei de risc și risc ridicat pentru o dezavantajinversare.

- În creștere VIX + scăderea S&P 500 și Indicele Nasdaq 100 futures = convergență bearish care crește șansele pentru o zi de tendință de dezavantaj

- Scăderea VIX + scăderea indicilor futuri S&P 500 și Nasdaq 100 = bullish divergență care prezice apetitul pentru risc crescut și potențialul ridicat pentru o cu susul inversare.

- Scăderea VIX + în creștere a indicilor futuri S&P 500 și Nasdaq 100 = convergență alcătească care crește șansele de creștere tendinţă zi.

- Acțiunile divergente între contractele futures S&P 500 și Nasdaq 100 scad fiabilitatea predictivă, de multe ori cedează fierăstrău, confuzie și legat de interval condiții.

Graficarea VIX

VIX grafic zilnic arată mai mult ca o electrocardiogramă decât un afișaj al prețului, generând vertical vârfuri care reflectă perioadele de stres ridicat, induse de economie, politică sau mediu catalizatori Cel mai bine este să urmăriți nivelurile absolute atunci când încercați să interpretați aceste modele zimțate, căutând inversări în jurul numerelor mari rotunde, cum ar fi 20, 30 sau 40 și aproape de vârfurile anterioare. De asemenea, acordați atenție interacțiunilor dintre indicator și 50 și 200 de zile EMA, cu acele niveluri acționând ca a sustine sau rezistenţă.

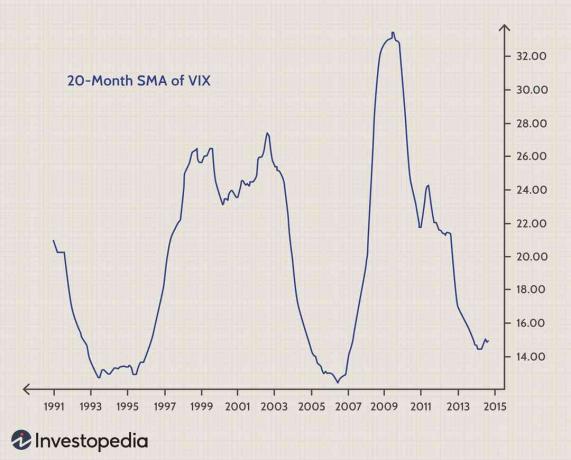

VIX se instalează într-o acțiune de mișcare lentă, dar predictibilă, între factorii de stres periodici, cu nivelurile prețurilor urcând sau coborând încet în timp. Puteți vedea clar aceste tranziții pe o diagramă lunară VIX care afișează 20 de luni SMA fara pret. Rețineți cum medie mobilă a atins punctul maxim de 33 în perioada 2008-09 piata ursului chiar dacă indicatorul a împins până la 90. Deși aceste tendințe pe termen lung nu vor contribui la pregătirea tranzacțiilor pe termen scurt, ele sunt extrem de utile calendarul pieței strategii, în special în poziții care durează cel puțin 6 până la 12 luni.

Comercianții pe termen scurt pot reduce nivelurile de zgomot VIX și se pot îmbunătăți intraday interpretare cu un SMA de 10 bare amplasat deasupra indicatorului de 15 minute. Rețineți cum media mobilă se măcină din ce în ce mai mult într-un model de undă netedă care reduce șansele pentru semnale false. Este timpul să reevaluăm poziționarea atunci când media mobilă schimbă direcția, deoarece prevestește inversările, precum și finalizarea prețului leagăne în ambele sensuri. Linia de preț poate fi utilizată și ca mecanism de declanșare atunci când trece peste sau sub media mobilă.

Instrumente de tranzacționare

Futures-urile VIX oferă cea mai pură expunere la valorile și coborâșurile indicatorului, dar instrumente derivate de capitaluri proprii au câștigat o urmărește puternică cu mulțimea de comerț cu amănuntul în ultimii ani. Aceste Produse comercializate la schimb (ETP-urile) utilizează calcule complexe care acoperă mai multe luni de futures VIX în așteptări pe termen scurt și mediu. Fondurile majore de volatilitate includ:

- S&P 500 VIX ETN pe termen scurt (VXX)

- S&P 500 VIX ETN Futures pe termen mediu (VXZ)

- ETF Futures pe termen scurt VIX (VIXY)

- VIX ETF Futures pe termen mediu (VIXM)

Tranzacționarea acestor valori mobiliare pentru profituri pe termen scurt poate fi o experiență frustrantă, deoarece conțin o prejudecată structurală care forțează o resetare constantă a contractelor futures în decădere. prime. Acest contango poate elimina profiturile pe piețele volatile, determinând brusc securitatea subeficienta indicatorul de bază. Drept urmare, aceste instrumente sunt cel mai bine utilizate în strategiile pe termen lung ca instrument de acoperire sau în combinație cu jocuri de opțiuni de protecție.

Linia de fund

Indicatorul VIX creat în anii 1990 a generat o mare varietate de derivat produse care permit comercianților și investitorilor să gestioneze riscul creat de condiții de piață stresante.