Achiziție achiziție Definiție contabilă

Ce este contabilitatea de achiziție a achizițiilor?

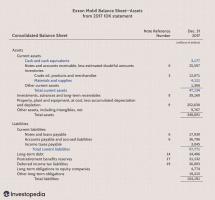

Contabilitatea achiziționării achizițiilor este o metodă de raportare a cumpărării unei companii în bilanțul companiei care o achiziționează. Tratează firma țintă ca pe o investiție. Nu există o punere în comun a activelor. Mai degrabă, activele firmei țintă sunt adăugate la bilanțul dobânditorului la un preț care reflectă valoarea lor justă de piață. Acest lucru, la rândul său, crește valoarea justă de piață a cumpărătorului. Datoriile țintei sunt scăzute din valoarea justă a activelor.

Suma plătită de dobânditor peste valoarea netă a activelor și pasivelor țintei este considerată fond comercial, care este păstrat în bilanț și amortizat anual.

Această metodă a devenit standardul acceptat pentru contabilitatea achizițiilor. Metoda contabilă de achiziții este uneori denumită contabilitate combinată de întreprinderi.

Chei de luat masa

- Contabilitatea achiziționării achizițiilor este acum modalitatea standard de a înregistra achiziția unei companii în bilanțul companiei achizitoare.

- Activele companiei achiziționate sunt înregistrate ca active ale dobânditorului la valoarea justă de piață.

- Această metodă de contabilitate crește valoarea justă de piață a companiei achizitoare.

Înțelegerea contabilității de achiziție a achizițiilor

Contabilitatea achiziționării achizițiilor este un set de linii directoare pentru înregistrarea achiziției unei companii pe declarații consolidate a poziției financiare a companiei care o cumpără.

Aceasta este documentația standard pentru înregistrarea activelor și pasivelor unei companii cu filiale. Este cel mai relevant pentru companiile publice, deoarece firmele private au mai puține cerințe de raportare.

Contabilitatea achizițiilor de cumpărături consolidează conceptul de valoare de piață justă în momentul fuziunii sau achiziției.

Abordarea contabilă de achiziție a achizițiilor necesită ca toate activele și pasivele, tangibile și necorporale, să fie evaluate la valoarea justă de piață. Adică, este evaluat la suma pe care o terță parte ar fi plătit-o pe piața deschisă la data la care compania a achiziționat-o.

Alte metode contabile

Dacă combinația de afaceri nu este o preluare strictă a unei companii de către alta, atunci sunt permise alte metode de contabilitate. Combinarea de dobânzi sau contabilitatea fuziunilor poate fi permisă de FASB sau IASB.

De exemplu, dacă companiile sunt sub control comun și interesele sunt reunite între dobânditor iar ținta, toate activele și pasivele dobânditorului și țintei sunt compensate folosind contul lor valoare. Nu rezultă fond comercial din tranzacția de cumpărare. Din moment ce nu există bunăvoință achita, acest lucru poate avea ca rezultat venituri mai mari pentru entitatea nou formată.

Atunci când dobânditorul folosește metoda contabilității achiziției, ținta este tratată ca o investiție. Activele și pasivele țintei sunt compensate utilizând valoarea justă de piață curentă și dacă suma plătită pentru țintă este mai mare decât valoarea netă, diferența este considerată fond comercial.

Deoarece fondul comercial trebuie anulat din veniturile viitoare, acest lucru poate reduce veniturile viitoare ale entității.

consideratii speciale

Conceptul contabilității achiziției de achiziții a fost introdus în 2007 și 2008 de către principalele autorități contabile, Comisia de standarde de contabilitate financiară (FASB) și Comitetul pentru standarde internaționale de contabilitate (IASB). Acesta înlocuiește metoda anterioară, contabilitatea cunoscută a cumpărării.

Contabilitatea de achiziție a fost preferată, deoarece a consolidat conceptul de valoare de piață justă în momentul unei tranzacții. De asemenea, adaugă contabilitatea contingențelor și a dobânzilor care nu controlează, care nu au fost luate în considerare în cadrul metodei anterioare.

Tratează firma țintă ca pe o investiție. Nu există o punere în comun a activelor.