Definiția indicată a ratei dobânzii anuale

Care este rata anuală a dobânzii declarată?

Rata anuală a dobânzii declarată, denumită uneori SAR, este rentabilitatea investiției (ROI) care este exprimat ca procent pe an. Este un calcul simplu al ratei dobânzii care nu ia în considerare niciunul compunerea care are loc pe tot parcursul anului.

Chei de luat masa

- Rata anuală declarată descrie o rată anuală a dobânzii care nu ia în considerare efectul compunerii intra-anuale.

- Ratele anuale efective contabilizează compunerea dobânzilor intra-anuale.

- Băncile vor arăta adesea orice rată pare mai favorabilă, în funcție de produsul financiar pe care îl vând.

Înțelegerea ratei anuale a dobânzii

Rentabilitatea anuală declarată este rentabilitatea anuală simplă pe care o bancă v-o acordă pentru împrumut. spre deosebire de rata dobânzii anuale efective, sau EAR, asta rata dobânzii nu ia în considerare efectul dobânzii compuse.

Când băncile percep dobânzi, rata dobânzii declarate este adesea utilizată în locul ratei dobânzii anuale efective pentru a-i face pe consumatori să creadă că plătesc o rată a dobânzii mai mică. De exemplu, pentru un

împrumut la o rată a dobânzii declarată de 30%, compusă lunar, rata anuală efectivă a dobânzii ar fi de 34,48%. În astfel de scenarii, băncile vor promova de obicei rata dobânzii declarată în locul ratei dobânzii efective.Pentru dobânda pe care o bancă o plătește pentru un cont de depozit, rata anuală efectivă este promovată deoarece pare mai atractivă. De exemplu, pentru un depozit la o rată stabilită de 10% compusă lunar, rata efectivă a dobânzii anuale ar fi de 10,47%. Băncile vor promova rata efectivă a dobânzii anuale de 10,47%, mai degrabă decât rata dobânzii declarată de 10%.

Rata anuală a dobânzii declarată vs. Rata anuală efectivă a dobânzii

Rata anuală efectivă a dobânzii contabilizează compunerea intra-anuală, care poate avea loc zilnic, lunar sau trimestrial. Cu cât apare frecvent compunerea, cu atât va fi mai mare rata efectivă a dobânzii și diferența dintre rata dobânzii declarată. Pentru împrumuturile care nu compun dobânzile, rata indicată și rata efectivă sunt aceleași.

Investitorii pot compara produsele și pot calcula ce tip de dobândă va oferi cea mai favorabilă rentabilitate. De obicei, rata anuală efectivă a dobânzii va fi mai mare decât rata anuală a dobânzii declarată, datorită puterii de compunere.

Rata anuală efectivă este un instrument cheie pentru evaluarea adevăratului întoarcere asupra unei investiții sau a ratei reale a dobânzii la un împrumut și este adesea utilizat pentru a stabili cele mai bune strategii financiare pentru oameni sau organizații.

Exemplu de rată anuală a dobânzii declarată

10.000 de dolari pe an certificat de depozit (CD) cu o rată a dobânzii anuală declarată de 10% va câștiga 1.000 USD la scadență.

Dacă banii au fost plasați cu dobândă cont de economii care a plătit 10% compus lunar, contul va câștiga dobânzi la o rată de 0,833% în fiecare lună (10% împărțit la 12 luni; 10/12 = 0.833). Pe parcursul anului, acest cont va câștiga 1.047,13 USD în dobânzi, la un an anual efectiv rata dobânzii de 10,47%, care este în mod semnificativ mai mare decât randamentele ratei dobânzii anuale declarate de 10% a CD-ului.

Calculul ratei anuale efective

Interesul compus este unul dintre principiile fundamentale ale finanțelor. Se spune că conceptul își are originea în Italia secolului al XVII-lea. Deseori descris ca „dobândă la dobândă”, dobânda compusă face ca o sumă să crească la o rată mai mare decât interes simplu sau mergând cu o rată anuală stabilită - deoarece aceasta se calculează numai pe baza principalului, așa cum s-a menționat mai sus.

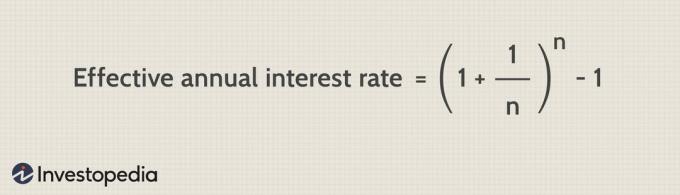

Formula exactă pentru calcularea dobânzii compuse la rata anuală efectivă este:

Imagine de Sabrina Jiang © Investopedia 2021

(Unde eu = rata nominală a dobânzii anuale în termeni procentuali și n = numărul perioadelor de compunere.)

Calculul SAR și EAR în Excel

Excel este un instrument comun pentru calcularea dobânzii compuse. O metodă este multiplicarea fiecărui an balanta noua după rata dobânzii. De exemplu, să presupunem că depuneți 1.000 USD într-un cont de economii cu o rată a dobânzii de 5% care se compune anual și doriți să calculați soldul în cinci ani.

În Microsoft Excel, introduceți „An” în celula A1 și „Sold” în celula B1. Introduceți anii 0-5 în celulele A2 până la A7. Soldul pentru anul 0 este de 1.000 USD, deci ați introduce „1000” în celula B2. Apoi, introduceți „= B2 * 1.05” în celula B3. Apoi introduceți „= B3 * 1.05” în celula B4 și continuați să faceți acest lucru până ajungeți la celula B7. În celula B7, calculul este „= B6 * 1,05”.

În cele din urmă, valoarea calculată în celula B7, 1.216,65 USD, este soldul din contul dvs. de economii după cinci ani. Pentru a găsi valoarea dobânzii compuse, scădeți 1.000 USD din 1.216,65 USD; acest lucru vă oferă o valoare de 216,65 USD.