Introducere în produsele structurate

A fost odată, lumea investițiilor cu amănuntul era un loc liniștit, destul de plăcut, unde un grup mic, distins de administratori iar administratorii de active au conceput portofolii prudente pentru clienții lor bine pregătiți, într-o gamă limitată de instrumente de datorie și de capital de înaltă calitate. Inovația financiară și creșterea clasei de investitori au schimbat toate acestea.

O inovație care a câștigat tracțiune ca supliment la portofoliile tradiționale de vânzare cu amănuntul și instituționale este clasa de investiții cunoscută în general ca produse structurate. Oferta de produse structurate investitori cu amănuntul acces facil la instrumente derivate. Acest articol oferă o introducere a produselor structurate, cu un accent deosebit pe aplicabilitatea lor în portofolii de vânzare cu amănuntul diversificate.

Chei de luat masa

- Produsele structurate sunt investiții preambalate care includ în mod normal active legate de dobânzi plus unul sau mai multe instrumente derivate.

- Aceste produse pot lua valori mobiliare tradiționale, cum ar fi o obligațiune de tip investițional și pot înlocui caracteristicile obișnuite de plată cu plăți netradiționale.

- Produselor structurate li se poate garanta principalul, care emite returnări la data scadenței.

- Riscurile asociate produselor structurate pot fi destul de complexe - este posibil să nu fie asigurate de FDIC și tind să lipsească de lichiditate.

2:00

Introducere în produsele structurate

Ce sunt produsele structurate?

Produsele structurate sunt investiții preambalate care includ în mod normal active legate de dobânzi plus unul sau mai multe instrumente derivate. Ele sunt, în general, legate de un indice sau un coș de valori mobiliare și sunt concepute pentru a facilita obiective de rentabilitate foarte personalizate. Acest lucru se realizează luând o securitate tradițională, cum ar fi cea convențională nivel de investiție obligațiune și înlocuirea caracteristicilor obișnuite de plată - cupoane periodice și principal final - cu plăți netradiționale derivate din performanța unuia sau mai multor active subiacente, mai degrabă decât a propriul emitent fluxul de numerar.

Origini

Unul dintre principalii factori din spatele creării de produse structurate a fost nevoia companiilor de a emite datorii ieftine. Au devenit inițial populari în Europa și au câștigat valută în Statele Unite, unde sunt frecvent oferite ca produse înregistrate la SEC, ceea ce înseamnă că sunt accesibile investitorilor cu amănuntul în același mod ca și acțiunile, obligațiuni, schimb de fonduri tranzacționate (ETF-uri) și fonduri mutuale. Capacitatea lor de a oferi o expunere personalizată la altfel greu de accesat clase de active iar subclasele fac ca produsele structurate să fie utile ca completa la componentele tradiționale ale portofoliilor diversificate.

Se intoarce

Emitenții plătesc în mod normal randamentele produselor structurate odată ce acestea ajung la scadență. Recompensele sau randamentele rezultate din aceste rezultate ale performanței sunt contingente în sensul că, dacă activele subiacente returnează „x”, atunci produsul structurat plătește „y”. Aceasta înseamnă că produsele structurate sunt strâns legate de modelele tradiționale de stabilire a prețurilor opțiunilor, deși pot conține și alte categorii derivate, cum ar fi swapuri, înainte, și viitor, precum și caracteristici încorporate care includ participare cu pârghie în sus sau tampoane de dezavantaj.

Privind sub glugă

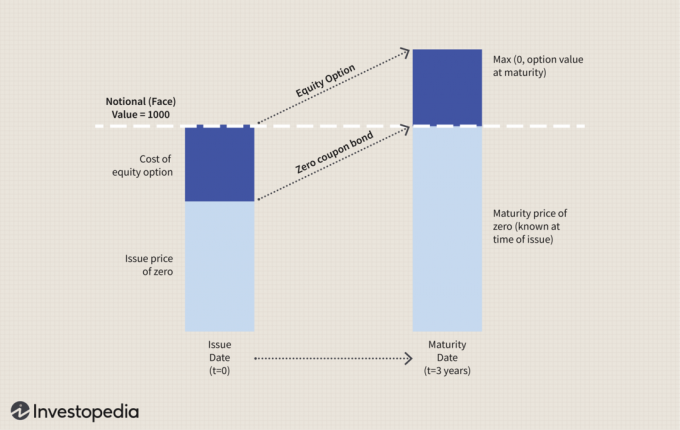

Luați în considerare faptul că o bancă cunoscută emite produse structurate sub formă de note - fiecare cu o valoare nominală nominală de 1.000 USD. Fiecare notă este de fapt un pachet care constă din două componente: A obligațiune cu cupon zero și a optiune pe un instrument de capitaluri proprii cum ar fi stoc comun sau un ETF care imită un index popular precum S&P 500. Scadența este de trei ani.

Figura de mai jos reprezintă ceea ce se întâmplă între emisiune și data scadenței.

Deși mecanismele de stabilire a prețurilor care conduc aceste valori sunt complexe, principiul de bază este destul de simplu. La data emiterii, plătiți suma nominală de 1.000 USD. Această notă este complet protejată de principal, ceea ce înseamnă că veți primi înapoi 1.000 USD la scadență, indiferent de ceea ce se întâmplă cu activul suport. Acest lucru se realizează prin intermediul obligațiunii cu cupon zero care se acumulează din contul său reducere emisie originală a face valoare.

Pentru componenta de performanță, activul suport este evaluat ca o opțiune de achiziție europeană și va avea valoare intrinsecă la scadență dacă valoarea sa la acea dată este mai mare decât valoarea sa când este emis. Dacă este cazul, câștigați acest randament pe baza unuia pentru unul. Dacă nu, opțiunea expiră fără valoare și nu obțineți nimic mai mare decât rentabilitatea principalului dvs. de 1.000 USD.

Dimensiune personalizată

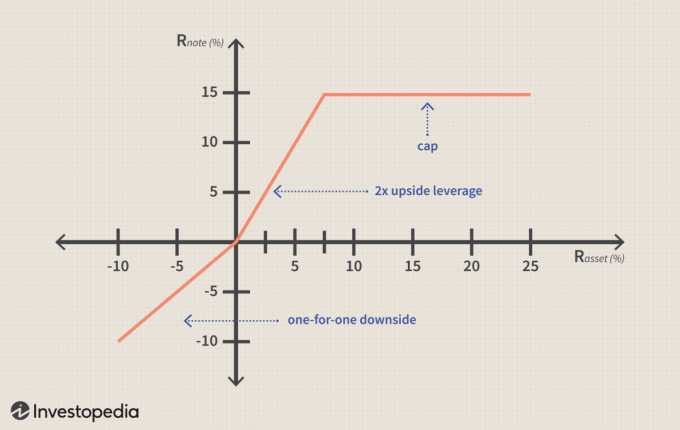

Protecția principală oferă un avantaj esențial în exemplul de mai sus, dar un investitor poate fi dispus să schimbe o parte sau toată protecția în favoarea unui potențial de performanță mai atractiv. Să vedem un alt exemplu în care investitorul renunță la protecția principală pentru o combinație de caracteristici de performanță mai puternice.

Dacă returnarea pe activ subiacent (R activ) este pozitiv - între zero și 7,5% - investitorul câștigă rentabilitatea dublă. Deci, în acest caz, investitorul câștigă 15% dacă activul returnează 7,5%. Dacă R activ este mai mare de 7,5%, rentabilitatea investitorului va fi plafonată la 15%. În cazul în care randamentul activului este negativ, investitorul participă unul la altul în sens negativ, deci nu există un levier negativ. În acest caz, nu există o protecție principală.

Figura de mai jos prezintă curba de plată pentru acest scenariu:

Această strategie ar fi în concordanță cu punctul de vedere al unui investitor ușor urcător - unul care se așteaptă pozitiv, dar are, în general, o performanță slabă și caută o rentabilitate mai mare decât cea pe care o consideră piața legume și fructe.

Nota Curcubeului

Una dintre principalele atracții ale produselor structurate pentru investitorii cu amănuntul este capacitatea de a personaliza o varietate de ipoteze într-un singur instrument. De exemplu, o notă curcubeu este un produs structurat care oferă expunere la mai mult de un activ subiacent.

Produsul lookback este o altă caracteristică populară. Într-un instrument de revizuire, valoarea activului subiacent nu se bazează pe valoarea sa finală la expirare, ci pe o medie a valorilor luate pe durata notei. Aceasta poate fi lunară sau trimestrială. În lumea opțiunilor, aceasta este numită și an Opțiune asiatică—Distingerea instrumentului de un european sau Opțiune americană. Combinarea acestor tipuri de caracteristici poate oferi atractiv diversificare proprietăți.

Valoarea activului subiacent într-o caracteristică Lookback se bazează pe o medie a valorilor luate pe durata termenului notei.

O notă curcubeu ar putea obține valoarea performanței din trei active relativ scăzute corelate, cum ar fi Indicele Russell 3000 a stocurilor din SUA, MSCI Pacific Ex-Japan Index și Dow-AIG Commodity Futures Index. Atașarea unei caracteristici de revizuire a acestui produs structurat ar putea reduce și mai mult volatilitatea prin netezirea randamentelor în timp. Atunci când există fluctuații sălbatice ale prețurilor, aceasta poate afecta portofoliul unui investitor. Netezirea se întâmplă pe măsură ce investitorii încearcă să obțină randamente stabile, precum și o anumită predictibilitate a acestora portofolii.

Dar lichiditatea?

Un risc comun asociat produselor structurate este lipsa relativă de lichiditate care vine odată cu caracterul foarte personalizat al investiției. Mai mult, întinderea completă a rentabilităților din caracteristicile complexe de performanță nu este realizată adesea până la scadență. Din acest motiv, produsele structurate tind să fie mai degrabă o decizie de cumpărare și deținere a investițiilor decât un mijloc de obținere în și în afara a unei poziții cu viteză și eficiență.

O inovație semnificativă pentru îmbunătățirea lichidității în anumite tipuri de produse structurate vine sub forma bancnotelor tranzacționate la bursă (ETN), un produs introdus inițial de Barclays Bank în 2006. Acestea sunt structurate astfel încât să semene cu ETF-uri, care sunt instrumente fungibile tranzacționate ca o acțiune comună la o bursă de valori mobiliare. Cu toate acestea, ETN-urile sunt diferite de ETF-uri, deoarece constau dintr-un instrument de datorie cu fluxuri de numerar derivate din performanța unui activ suport. ETN-urile oferă, de asemenea, o alternativă la expunerile mai greu accesibile, cum ar fi contractele futures pe mărfuri sau indianul bursa.

Alte riscuri și considerații

Unul dintre cele mai importante lucruri pe care trebuie să le înțelegeți despre aceste tipuri de investiții este natura lor complexă - lucru pe care investitorul laic s-ar putea să nu îl înțeleagă neapărat. Pe lângă lichidități, un alt risc asociat produselor structurate este cel al emitentului calitatea creditului. Deși fluxurile de numerar sunt derivate din alte surse, produsele în sine sunt considerate a fi pasivele instituției financiare emitente. De exemplu, acestea nu sunt de obicei emise prin vehicule terțe la distanță de faliment, așa cum este titlurile garantate cu active sunt.

Marea majoritate a produselor structurate sunt oferite de emitenți cu grad înalt de investiții - în mare parte instituții financiare la nivel mondial mari, care includ Barclays, Deutsche Bank sau JP Morgan Chase. Dar în timpul unei crize financiare, produsele structurate au potențialul de a pierde principalul, similar cu riscurile implicate de opțiuni. Produsele nu trebuie neapărat asigurate de Corporația Federală de Asigurare a Depozitelor (FDIC), dar chiar de către emitent. Dacă compania pleacă are probleme cu lichiditatea sau intră în faliment, investitorii își pot pierde investițiile inițiale. The Autoritatea de reglementare a industriei financiare (FINRA) sugerează că firmele trebuie să ia în considerare dacă cumpărătorii unor produse structurate sau ale tuturor acestora trebuie să treacă printr-un proces de verificare similar comercianților de opțiuni.

Un alt aspect este transparența prețurilor. Nu există un standard uniform de stabilire a prețurilor, ceea ce face mai dificilă compararea atractivității net-a-prețurilor a ofertelor alternative de produse structurate decât este, de exemplu, compararea netului raporturi de cheltuieli a diferitelor fonduri mutuale sau comisioane dintre brokeri-dealeri. Mulți emitenți de produse structurate încorporează prețurile în modelele lor de opțiuni pentru a evita o taxă explicită sau alte cheltuieli pentru investitor. Pe de altă parte, acest lucru înseamnă că investitorul nu poate ști cu siguranță adevărata valoare a costuri implicite.

Linia de fund

Complexitatea valorilor mobiliare derivate le-a ținut mult timp departe de o reprezentare semnificativă în portofoliile tradiționale de vânzare cu amănuntul și în multe portofolii instituționale de investiții. Produsele structurate pot aduce multe beneficii derivate investitorilor care altfel nu ar avea acces la acestea. Ca o completare a vehiculelor tradiționale de investiții, produsele structurate au un rol util de jucat în modernitate gestionarea portofoliului.