Узнать о графике погашения

Что такое график амортизации?

График амортизации - это полная таблица периодических платежи по кредиту, показывая количество главный и количество интерес которые составляют каждый платеж до тех пор, пока ссуда не будет погашена в конце ее срока. Каждый периодический платеж одинаковая сумма за каждый период. Однако в начале графика большую часть каждого платежа составляет задолженность по процентам; далее в таблице большая часть каждого платежа покрывает основную сумму кредита. В последней строке графика показаны общие выплаты заемщика по процентам и основной сумме за весь срок кредита.

Ключевые выводы

- График погашения представляет собой таблицу, в которой отображается каждый причитающийся периодический платеж по ссуде, обычно ежемесячно, и какая часть платежа предназначена для процентов по сравнению с основной суммой.

- Таблицы амортизации могут помочь кредитору отслеживать свою задолженность и срок выплаты, а также прогнозировать непогашенный остаток или проценты в любой момент цикла.

- Графики погашения часто встречаются при работе с ссудами в рассрочку, для которых известны даты погашения на момент получения ссуды, например, ипотека или автокредит.

Понимание графика амортизации

В графике погашения процент каждого платежа, идущего в счет процентов, немного уменьшается с каждым платежом, а процент, который идет в счет основной суммы, увеличивается. Возьмем, например, амортизация график для 30-летнего ипотека с фиксированной процентной ставкой с процентной ставкой 4,5%. Первые несколько строк выглядят так:

| Месяц | 1 месяц | 2-й месяц | 3 месяц |

| Всего к оплате | $1,266.71 | $1,266.71 | $1,266.71 |

| Основной платеж | $329.21 | $330.45 | $331.69 |

| Выплата процентов | $937.50 | $936.27 | $935.03 |

| Интерес к дате | $937.50 | $1,873.77 | $2,808.79 |

| Непогашенный остаток ссуды | $249,670.79 | $249,340.34 | $249,008.65 |

Если вы хотите взять ссуду, помимо графика погашения, вы также можете использовать ипотечный калькулятор для оценки общих затрат по ипотеке на основе вашей конкретной ссуды.

Формулы в графике амортизации

Заемщики и кредиторы используют графики амортизации для ссуды в рассрочку даты погашения которых известны на момент получения ссуды, например, ипотека или автокредит. Существуют определенные формулы, по которым строится график амортизации. Эти формулы могут быть встроены в используемое вами программное обеспечение, или вам может потребоваться настроить график амортизации с нуля.

Если вы знаете срок кредита и общую сумму периодического платежа, есть простой способ рассчитать график амортизации, не прибегая к использованию онлайн-графика амортизации, или калькулятор. Формула для расчета ежемесячной основной суммы погашения по амортизированной ссуде выглядит следующим образом:

Основной платеж = Общий ежемесячный платеж - [Непогашенный остаток по ссуде x (процентная ставка / 12 месяцев)]

Для иллюстрации представьте, что кредит имеет срок 30 лет, процентную ставку 4,5% и ежемесячный платеж в размере 1 266,71 доллара. Начиная с первого месяца, умножьте остаток по кредиту (250 000 долларов США) на периодическая процентная ставка. Периодическая процентная ставка составляет одну двенадцатую от 4,5% (или 0,00375), поэтому итоговое уравнение составляет 250 000 долларов x 0,00375 = 937,50 долларов. В результате выплачиваются проценты за первый месяц. Вычтите эту сумму из периодического платежа (1 266,71 долл. США - 937,50 долл. США), чтобы рассчитать часть платежа по ссуде, отнесенную к основной сумме остатка ссуды (329,21 долл. США).

Чтобы рассчитать выплаты процентов и основной суммы в следующем месяце, вычтите основной платеж, произведенный в первом месяце (329,21 доллара США), из остатка по ссуде (250 000 долларов США), чтобы получить новый остаток по кредиту (249 670,79 долларов США), а затем повторите описанные выше шаги, чтобы вычислить, какая часть второго платежа будет отнесена на проценты, а какая - на главный. Вы можете повторять эти шаги, пока не создадите график погашения на весь срок действия ссуды.

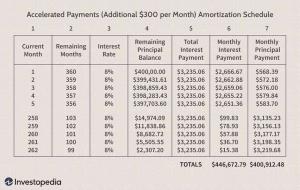

Таблицы амортизации обычно включают строку для запланированных платежей, процентных расходов и погашения основной суммы долга. Если вы составляете свой собственный график погашения и планируете внести какие-либо дополнительные выплаты основного долга, вы потребуется добавить дополнительную строку для этого элемента, чтобы учесть дополнительные изменения непогашенной ссуды. баланс.

Как рассчитать общий ежемесячный платеж

Обычно общий ежемесячный платеж указывается вашим кредитором после того, как вы берете ссуду. Однако, если вы пытаетесь оценить или сравнить ежемесячные платежи на основе заданного набора факторов, таких как сумма кредита и процентная ставка, вам может потребоваться также рассчитать ежемесячный платеж.

Если вам по какой-либо причине необходимо рассчитать общий ежемесячный платеж, формула будет следующей:

Общий ежемесячный платеж = Сумма займа [i (1 + i) ^ n / ((1 + i) ^ n) - 1)]

- i = ежемесячная процентная ставка. Вам нужно будет разделить годовую процентную ставку на 12. Например, если ваша годовая процентная ставка составляет 6%, ваша ежемесячная процентная ставка будет 0,005 (годовая процентная ставка 0,06 / 12 месяцев).

- n = количество платежей в течение срока ссуды. Умножьте количество лет срока кредита на 12. Например, 30-летняя ипотечная ссуда будет иметь 360 выплат (30 лет x 12 месяцев).

Используя тот же пример, приведенный выше, мы рассчитаем ежемесячный платеж по кредиту в размере 250 000 долларов США сроком на 30 лет и процентной ставкой 4,5%. Уравнение дает нам 250 000 долларов [(0,00375 (1,00375) ^ 360) / ((1,00375) ^ 360) - 1)] = 1 266,71 доллара. В результате получается общая ежемесячная сумма платежа по ссуде, включая как основную сумму, так и проценты.

Особые соображения

Если заемщик выберет более короткий срок погашения ипотеки- например, 15 лет - они значительно сэкономят на процентах в течение срока ссуды и скорее станут собственником дома. Кроме того, процентные ставки по краткосрочным кредитам часто ниже, чем по долгосрочным кредитам. Краткосрочная амортизация ипотеки - хороший вариант для заемщиков, которые могут без проблем справляться с более высокими ежемесячными платежами; они по-прежнему включают 180 последовательных платежей (15 лет x 12 месяцев). Важно подумать, сможете ли вы поддерживать такой уровень оплаты.