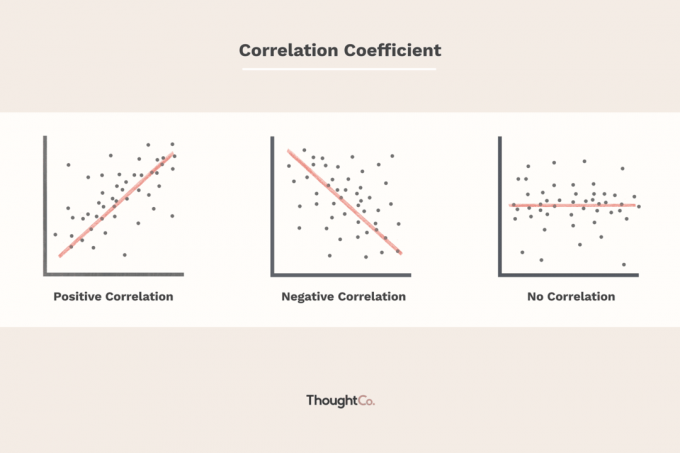

Коэффициенты корреляции: положительный, отрицательный и нулевой.

Коэффициенты корреляции - это индикаторы силы линейной связи между двумя разными переменными, x и y. Коэффициент линейной корреляции больше нуля указывает на положительную взаимосвязь. Значение меньше нуля означает отрицательную связь. Наконец, нулевое значение указывает на отсутствие связи между двумя переменными x и y.

В этой статье объясняется значение коэффициента линейной корреляции для инвесторов, как рассчитать ковариацию для акций и как инвесторы могут использовать корреляцию для прогнозирования рынка.

Ключевые выводы:

- Коэффициенты корреляции используются для измерения силы линейной связи между двумя переменными.

- Коэффициент корреляции больше нуля указывает на положительную взаимосвязь, а значение меньше нуля означает отрицательную взаимосвязь.

- Нулевое значение указывает на отсутствие связи между двумя сравниваемыми переменными.

- Отрицательная корреляция или обратная корреляция - ключевая концепция при создании диверсифицированных портфелей, которые могут лучше противостоять волатильности портфеля.

- Расчет коэффициента корреляции занимает много времени, поэтому данные часто загружаются в калькулятор, компьютер или статистическую программу, чтобы найти коэффициент.

Понимание корреляции

Коэффициент корреляции (ρ) - это мера, определяющая степень, в которой связано движение двух разных переменных. Наиболее распространенный коэффициент корреляции, генерируемый корреляцией произведения-момента Пирсона, используется для измерения линейная связь между двумя переменными. Однако в нелинейной зависимости этот коэффициент корреляции не всегда может быть подходящей мерой зависимости.

Возможный диапазон значений коэффициента корреляции от -1,0 до 1,0. Другими словами, значения не могут превышать 1,0 или быть меньше -1,0. Корреляция -1,0 указывает на идеальное отрицательная корреляция, а корреляция 1,0 указывает на идеальное положительное соотношение. Если коэффициент корреляции больше нуля, это положительная связь. И наоборот, если значение меньше нуля, это отрицательная связь. Нулевое значение указывает на отсутствие связи между двумя переменными.

При интерпретации корреляции важно помнить, что наличие корреляции между двумя переменными не означает, что одна вызывает другую.

Корреляция и финансовые рынки

в финансовые рынкикоэффициент корреляции используется для измерения соотношение между двумя ценными бумагами. Например, когда две акции движутся в одном направлении, коэффициент корреляции положительный. И наоборот, когда два акции движутся в противоположных направлениях, коэффициент корреляции отрицательный.

Если коэффициент корреляции двух переменных равен нулю, линейной зависимости между переменными нет. Однако это только для линейной зависимости. Возможно, что переменные имеют сильную криволинейную связь. Когда значение ρ близко к нулю, обычно между -0,1 и +0,1, считается, что переменные не имеют линейной зависимости (или очень слабой линейной зависимости).

Например, предположим, что цены на кофе и компьютеры наблюдаются и обнаруживают корреляцию +,0008. Это означает, что нет корреляция, или взаимосвязь между двумя переменными.

Расчет ρ

В ковариация двух рассматриваемых переменных должны быть рассчитаны до определения корреляции. Затем каждая переменная среднеквадратичное отклонение требуется для. Коэффициент корреляции определяется делением ковариации на произведение стандартных отклонений двух переменных.

Стандартное отклонение - это мера разброс данных от его среднего. Ковариация - это мера того, как две переменные изменяются вместе. Однако его масштабы безграничны, поэтому его трудно интерпретировать. Нормализованная версия статистики вычисляется путем деления ковариации на произведение двух стандартных отклонений. Это коэффициент корреляции.

Корреляция=ρ=σИксσYcov(Икс,Y)

Положительное соотношение

Положительная корреляция - когда коэффициент корреляции больше 0 - означает, что обе переменные движутся в одном направлении. Когда ρ равно +1, это означает, что две сравниваемые переменные имеют идеальную положительную взаимосвязь; когда одна переменная перемещается выше или ниже, другая переменная перемещается в том же направлении с той же величиной.

Чем ближе значение ρ к +1, тем сильнее линейная зависимость. Например, предположим, что значение цены на нефть напрямую связана с ценами на авиабилеты, с коэффициентом корреляции +0,95. В взаимосвязь между ценами на нефть и ценами на авиабилеты имеет очень сильную положительную корреляцию, так как значение близко к +1. Таким образом, если цена на нефть снижается, стоимость авиабилетов также снижается, а если цена на нефть возрастает, то же самое происходит и с ценами на авиабилеты.

В таблице ниже мы сравниваем один из крупнейших банков США, JPMorgan Chase & Co. (JPM) с помощью Financial Select SPDR Биржевой фонд (ETF) (XLF). Как вы понимаете, JPMorgan Chase & Co. должна иметь положительную корреляцию с банковской отраслью в целом. Мы видим, что коэффициент корреляции в настоящее время составляет 0,98, что свидетельствует о сильной положительной корреляции. Значение выше 0,50 обычно свидетельствует о положительной корреляции.

Понимание корреляции между двумя акциями (или одной акцией) и отраслью может помочь инвесторам оценить, как акции торгуются по сравнению с аналогами. Все виды ценных бумаг, в том числе облигации, сектора и ETF, можно сравнить с коэффициентом корреляции.

Отрицательная корреляция

Отрицательная (обратная) корреляция возникает, когда коэффициент корреляции меньше 0. Это показатель того, что обе переменные движутся в противоположном направлении. Короче говоря, любое значение от 0 до -1 означает, что две ценные бумаги движутся в противоположных направлениях. Когда ρ равно -1, отношение считается полностью отрицательно коррелированным.

Короче говоря, если одна переменная увеличивается, другая уменьшается с той же величиной (и наоборот). Однако степень отрицательной корреляции между двумя ценными бумагами может меняться со временем (и они почти никогда не коррелируют точно все время).

Примеры отрицательной корреляции

Например, предположим, что проводится исследование для оценки взаимосвязи между наружной температурой и счетами за отопление. В исследовании сделан вывод об отрицательной корреляции между ценами на отопление и температурой наружного воздуха. Коэффициент корреляции равен -0,96. Эта сильная отрицательная корреляция означает, что по мере снижения температуры на улице цены на отопление увеличиваются (и наоборот).

Когда дело доходит до инвестирования, отрицательная корреляция не обязательно означает, что следует избегать ценных бумаг. Коэффициент корреляции может помочь инвесторам диверсифицировать свой портфель путем включения комбинации инвестиций, которые имеют отрицательную или низкую корреляцию с фондовым рынком. Короче говоря, при снижении риска волатильности в портфеле иногда все же привлекаются противоположности.

Например, предположим, что у вас есть сбалансированный портфель на сумму 100 000 долларов, который инвестируется на 60% в акции и 40% в облигации. В год высоких экономических показателей доходность акционерного капитала вашего портфеля может составить 12%. в то время как компонент облигации может вернуть -2%, потому что процентные ставки растут (что означает, что цены облигаций падение).

Таким образом, общая доходность вашего портфеля составит 6,4% ((12% x 0,6) + (-2% x 0,4). В следующем году, когда экономика заметно замедлится и процентные ставки будут снижены, ваш портфель акций может принести -5%, в то время как ваш портфель облигаций может принести 8%, что даст вам общую доходность портфеля в размере 0.2%.

Что, если бы вместо сбалансированного портфеля ваш портфель состоял на 100% из акций? Используя те же предположения о доходности, ваш портфель, полностью состоящий из акций, будет иметь доходность 12% в первый год и -5% во второй год. Эти цифры явно более волатильны, чем доходность сбалансированного портфеля, составляющая 6,4% и 0,2%.

Коэффициент линейной корреляции

Коэффициент линейной корреляции - это число, вычисленное на основе заданных данных, которое измеряет силу линейной связи между двумя переменными: x и y. Знак коэффициента линейной корреляции указывает направление линейной зависимости между x и y. Когда r (коэффициент корреляции) близок к 1 или -1, линейная зависимость сильная; когда он близок к 0, линейная зависимость слабая.

Даже для небольших наборов данных вычисления коэффициента линейной корреляции могут оказаться слишком длинными, чтобы их можно было выполнять вручную. Таким образом, данные часто загружаются в калькулятор или, что более вероятно, в компьютер или статистическую программу, чтобы найти коэффициент.

Коэффициент Пирсона

Оба Коэффициент Пирсона Расчет и базовая линейная регрессия - это способы определить, как статистические переменные связаны линейно. Однако эти два метода различаются. Коэффициент Пирсона - это мера силы и направления линейной связи между двумя переменными без предположения о причинно-следственной связи. Коэффициент Пирсона показывает корреляцию, а не причинно-следственную связь. Коэффициенты Пирсона варьируются от +1 до -1, где +1 представляет положительную корреляцию, -1 представляет отрицательную корреляцию, а 0 означает отсутствие взаимосвязи.

Простая линейная регрессия описывает линейную зависимость между переменной ответа (обозначенной y) и объясняющей переменной (обозначенной x) с использованием статистической модели. Статистические модели используются для прогнозов.

Упростите линейную регрессию, вычислив корреляцию с помощью такого программного обеспечения, как Excel.

В финансах, например, корреляция используется в нескольких анализах, включая расчет стандартного отклонения портфеля. Поскольку это требует много времени, корреляцию лучше всего рассчитать с помощью такого программного обеспечения, как Excel. Корреляция объединяет статистические концепции, а именно дисперсию и среднеквадратичное отклонение. Дисперсия - это дисперсия переменной вокруг среднего значения, а стандартное отклонение - это квадратный корень из дисперсии.

Поиск корреляции с помощью Excel

Есть несколько способов рассчитать корреляцию в Excel. Самый простой - получить два набора данных бок о бок и использовать встроенную формулу корреляции:

Если вы хотите создать корреляционную матрицу для ряда наборов данных, в Excel есть подключаемый модуль анализа данных, который находится на вкладке «Данные» в разделе «Анализ».

Выберите таблицу доходов. В этом случае наши столбцы имеют заголовки, поэтому мы хотим установить флажок «Ярлыки в первой строке», чтобы Excel обрабатывал их как заголовки. Затем вы можете выбрать вывод на том же листе или на новом листе.

Как только вы нажмете Enter, данные будут созданы автоматически. Вы можете добавить текст и условное форматирование, чтобы очистить результат.

Часто задаваемые вопросы о коэффициенте линейной корреляции

Что такое коэффициент линейной корреляции?

Коэффициент линейной корреляции - это число, вычисленное на основе заданных данных, которое измеряет силу линейной связи между двумя переменными, x и y.

Как найти коэффициент линейной корреляции?

Корреляция объединяет несколько важных и связанных статистических концепций, а именно дисперсию и стандартное отклонение. Дисперсия - это дисперсия переменной вокруг среднего значения, а стандартное отклонение - это квадратный корень из дисперсии.

Формула:

р=[п∑Икс2−(∑Икс)2][п∑у2−(∑у)2)]п(∑Иксу)−(∑Икс)(∑у)

Вычисления слишком длинные, чтобы их можно было выполнять вручную, и программное обеспечение, такое как Excel или статистическая программа, является инструментами, используемыми для вычисления коэффициента.

Что означает линейная корреляция?

Коэффициент корреляции - это значение от -1 до +1. Коэффициент корреляции +1 указывает на идеальную положительную корреляцию. Когда переменная x увеличивается, переменная y увеличивается. Когда переменная x уменьшается, переменная y уменьшается. Коэффициент корреляции -1 указывает на абсолютную отрицательную корреляцию. По мере увеличения переменной x переменная z уменьшается. Когда переменная x уменьшается, переменная z увеличивается.

Как найти коэффициент линейной корреляции на калькуляторе?

Графический калькулятор необходим для расчета коэффициента корреляции. Следующие инструкции предоставлены Statology.

Шаг 1. Включите диагностику

Вам нужно будет сделать этот шаг на калькуляторе только один раз. После этого вы всегда можете начать с шага 2 ниже. Если вы этого не сделаете, r (коэффициент корреляции) не будет отображаться при запуске функции линейной регрессии.

- Нажмите [2nd], а затем [0], чтобы войти в каталог вашего калькулятора. Прокрутите, пока не увидите «DiagnosticsOn».

- Нажимайте Enter, пока на экране калькулятора не появится надпись «Готово».

Это важно повторить: вам никогда не придется делать это снова, если вы не перезагрузите калькулятор.

Шаг 2: введите данные

Введите свои данные в калькулятор, нажав [STAT], а затем выбрав 1: Edit. Чтобы упростить задачу, вы должны ввести все свои «данные x» в L1 и все «данные y» в L2.

Шаг 3: Рассчитайте!

После того, как вы введете свои данные, вы перейдете к [STAT], а затем к меню CALC вверху. Наконец, выберите 4: LinReg и нажмите Enter.

Вот и все! Готово! Теперь вы можете просто считать коэффициент корреляции прямо с экрана (его r). Помните, что если r не отображается на вашем калькуляторе, необходимо включить диагностику. Это то же самое место на калькуляторе, где вы найдете уравнение линейной регрессии и коэффициент детерминации.

Суть

Коэффициент линейной корреляции может быть полезен при определении взаимосвязи между инвестициями и рынком в целом или другими ценными бумагами. Его часто используют для прогнозирования доходности фондового рынка. Это статистическое измерение полезно во многих отношениях, особенно в финансовой отрасли.

Например, это может быть полезно для определения того, насколько хорошо паевой фонд ведет себя по сравнению со своим ориентир индекс, или его можно использовать для определения того, как взаимный фонд ведет себя по отношению к другому фонду или класс активов. Добавляя взаимный фонд с низкой или отрицательной корреляцией к существующему портфелю, можно получить преимущества диверсификации.