Диверсификация: все дело в классе активов

Если бы кто-то опросил инвесторов и инвестиционных профессионалов, чтобы определить их идеальный инвестиционный результат, огромное количество большинство, без сомнения, согласятся: это двузначная общая прибыль во всех экономических средах, в каждой и каждой год.

Естественно, они также согласятся, что наихудший сценарий - общее снижение стоимости активов. Но, несмотря на это знание, очень немногие достигают желаемого результата; и многие действительно сталкиваются с наихудшим сценарием - потерями. Причины этого разнообразны: неправильное размещение активов, псевдодиверсификация, скрытая корреляция, дисбаланс взвешивания, ложная доходность и лежащая в основе девальвация.

Однако решение может быть проще, чем вы ожидаете. В этой статье мы покажем, как добиться настоящей диверсификации за счет класс активов выбор, а не выбор акций и расчет времени на рынке.

ключевые выводы

- Существует высокая корреляция между доходностью, которую получают инвесторы от своих вложений, и характеристиками базового класса активов этих вложений.

- Настоящая диверсификация портфеля достигается за счет выбора и удержания различных классов активов, а не за счет индивидуального подбора акций и определения рыночного времени.

- Идеальное распределение активов не статично. Производительность активов и их взаимосвязь друг с другом меняются, поэтому мониторинг и корректировка являются обязательными.

- Эффективная диверсификация будет включать классы активов с различным профилем риска, хранящиеся в различных валютах.

Важность распределения классов активов

Согласно двум исследованиям Гэри П., большинство инвесторов, включая профессионалов в области инвестиций и лидеров отрасли, не превосходит индекс класса активов, в который они инвестируют. Бринсон и Гилберт Л. Бибауэр под названием «Детерминанты эффективности портфеля» (1986) (совместно с Л. Рэндольф Худ) и «Детерминанты эффективности портфеля II: обновление» (1991) (с Брайаном Д. Певица). Этот вывод также подтверждается третьим исследованием Роджера Г. Ибботсон и Пол Каплан под заголовком «Объясняет ли политика распределения активов 40%, 90% или 100% производительности?» (2001).

В более позднем обзоре по этой теме, опубликованном в 2020 году, подтверждаются преимущества диверсификации портфеля с акцентом на четырех основных принципах ( закон больших чисел, корреляция, модель ценообразования основных средств, и паритет рисков) в свете финансового кризиса 2009 года и последующего роста бычьего рынка.

Это явление низкой производительности вызывает вопрос, если фонд роста акций США не всегда равен или не превосходит Индекс роста Russell 3000, какую ценность добавили менеджеры по инвестициям, чтобы оправдать свои сборы? Возможно, просто покупка индекса была бы более выгодной.

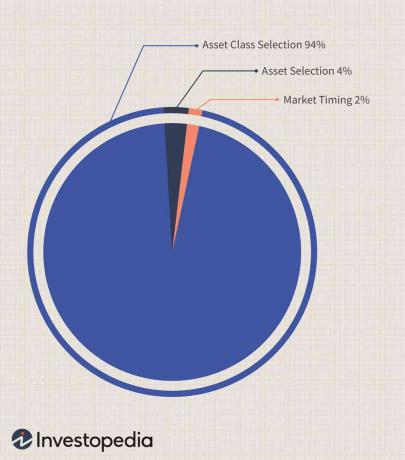

Кроме того, исследования показывают высокую корреляцию между доходностью, которую получают инвесторы, и характеристиками базового класса активов. Например, фонд или портфель облигаций США обычно работают так же, как Совокупный индекс облигаций Lehman, увеличение и уменьшение в тандеме. Это показывает, что, поскольку можно ожидать, что доходность имитирует их класс активов, выбор класса активов намного важнее, чем выбор времени на рынке и выбор отдельных активов. Бринсон и Бибауэр пришли к выводу, что время выхода на рынок и выбор отдельных активов составляли только 6% вариации доходности, а баланс составлял стратегию или класс активов.

Широкая диверсификация по нескольким классам активов

Многие инвесторы не совсем понимают эффективную диверсификацию, часто полагая, что они полностью диверсифицируются после распределения своих инвестиций по акциям с большой, средней или малой капитализацией; энергетика, финансы, здравоохранение или технологические запасы; или даже инвестировать в развивающиеся рынки. В действительности, однако, они просто инвестировали в несколько секторов класса долевых активов и склонны к росту и падению на этом рынке.

Если бы мы взглянули на Утренняя звезда индексы стиля или их отраслевые индексы, мы увидим, что, несмотря на незначительную разницу в доходности, они обычно отслеживаются вместе. Однако, когда кто-то сравнивает индексы в группе или по отдельности с индексами сырьевых товаров, мы не склонны видеть это одновременное направленное движение. Следовательно, только когда позиции удерживаются по нескольким некоррелированным классам активов, портфель действительно диверсифицируется. и лучше справляется с волатильностью рынка, поскольку высокоэффективные классы активов могут уравновесить неэффективные классы.

Скрытая корреляция между классами активов

Эффективно диверсифицированный инвестор сохраняет бдительность и бдительность, потому что корреляция между классами может меняться со временем. Международные рынки долгое время были основой диверсификации; однако заметное усиление корреляции между мировыми фондовыми рынками постепенно происходило в конце 20-го века.th и начало 21ул веков.

На европейских рынках он начал развиваться после образования Евросоюз- в частности, создание единого европейского рынка в 1993 году и евро в 1999 году. На протяжении 2000-х годов развивающиеся рынки стали более тесно коррелировать с рынками США и Великобритании, что отражает значительную степень инвестиций и финансовую эволюцию этих экономик.

Возможно, еще большее беспокойство вызывает усиление первоначально невидимой корреляции между рынками ценных бумаг с фиксированным доходом и рынками акций, которые традиционно являются опорой диверсификации классов активов. Причиной может быть растущая взаимосвязь между инвестиционным банкингом и структурированным финансированием, но на более широком уровне рост Индустрия хедж-фондов также может быть прямой причиной увеличения корреляции между фиксированным доходом и акциями, а также другими более мелкими активами. классы.

Например, когда крупный глобальный хедж-фонд с несколькими стратегиями несет убытки по одному классу активов, маржинальные требования может вынудить его продавать активы по всем направлениям, повсеместно затрагивая все другие классы, в которые он инвестировал.

Изменение класса активов

Идеальное распределение активов не статично. По мере развития различных рынков их разная производительность приводит к дисбалансу классов активов, поэтому мониторинг и корректировка являются обязательными. Инвесторам может быть проще продать неэффективные активы, переместив инвестиции в классы активов, обеспечивающие более высокую доходность, но они должны следить за рисками завышения веса в каком-либо одном классе активов, которые часто могут усугубляться последствиями из дрейф стиля.

Расширенный бычий рынок может привести к перевесу в классе активов, что может потребовать коррекции. Инвесторы должны перераспределить свои активы на обоих концах шкалы результатов.

Относительная стоимость активов

Доходность активов может ввести в заблуждение даже опытного инвестора. Их лучше всего интерпретировать относительно эффективности класса активов, рисков, связанных с этим классом, и базовой валюты. Нельзя ожидать получения аналогичной прибыли от акций технологических компаний и Государственные облигации, но следует определить, как каждая из них вписывается в общий портфель. Эффективная диверсификация будет включать классы активов с различным профилем риска, хранящиеся в различных валютах.

Небольшой выигрыш на рынке с валютой, которая растет относительно валюты вашего портфеля, может превосходить большой выигрыш в отступающей валюте. Точно так же большая прибыль может стать убытком при конвертации обратно в укрепленную валюту. В целях оценки инвестор должен проанализировать различные классы активов по отношению к их «домашней валюте» и нейтральному показателю.

Швейцарский франк, который был одной из наиболее стабильных валют с 1940-х годов с относительно низкой инфляцией, может быть одним из эталонов для измерения других валют.

Например, в год, когда S&P 500 выросла примерно на 3,53% с учетом девальвации американского доллара по отношению к другим валютам в том же году, инвесторы фактически понесли бы чистый убыток. Другими словами, инвестор, решивший продать весь свой портфель в конце этого года, получит больше долларов США, чем годом ранее, но инвестор мог купить на эти доллары меньше, чем годом ранее, по сравнению с другими иностранными валюты.

Когда национальная валюта обесценивается, инвесторы часто игнорируют неуклонное снижение покупательной способности своих инвестиций, что похоже на удержание инвестиций, приносящих меньше, чем инфляция.

Суть

Слишком часто частные инвесторы увязли в сборе и торговле акциями - действиях, которые не только отнимают много времени, но и могут быть огромными. Было бы более выгодно - и значительно менее требовательно к ресурсам - взглянуть шире и сконцентрироваться на классах активов. При таком макроскопическом обзоре индивидуальные инвестиционные решения инвестора упрощаются и могут быть даже более прибыльными.