Проблемы с дата-центром Apple (AAPL) не должны препятствовать росту

Apple Inc. (AAPL) снова-снова-снова-снова, снова и снова создание огромного центра обработки данных в Ирландии, проект, который начался в 2015 году и был свернут в 2018 году, будет снова запущен… в некотором роде.

Немного истории: Apple впервые объявлено план на 1,9 миллиарда долларов в начале 2015 года. Он должен был стать одним из крупнейших центров обработки данных в мире, в три раза больше, чем объект Apple в Северной Каролине. Последовали судебные иски, хотя Apple во многих случаях одержала победу. Но в 2019 году технологический гигант выставил землю на продажу, практически отказавшись от проекта.

Однако в июле 2021 года все изменилось. Apple незаметно подала продление на разрешение на строительство. Неудивительно, последовало больше юридических проблем охватывает несколько вопросов. В настоящее время, дело находится на рассмотрении и собираюсь снова осмотреться в октябре.

Ключевые выводы

- Оптически ирландский дата-центр Apple имеет высокую цену.

- Однако с ростом Apple легко увидеть положительные моменты.

- Долгосрочные оптимистичные настроения по акциям Apple все еще сохраняются.

Зачем Apple пришлось пойти на все эти проблемы и расходы, чтобы построить центр обработки данных в Ирландии? Технический гигант заинтересован в развитии своего бизнеса в сфере услуг за рубежом, который включает программное обеспечение, цифровой контент, iTunes, лицензирование, Apple Pay и AppleCare.

Инвесторы, безусловно, ценят стратегию, ориентированную на рост. Тем не менее, они могут беспокоиться о цене центра обработки данных. Тем не менее, 2 миллиарда долларов - это капля в море, чтобы обеспечить устойчивый рост платформы за рубежом, особенно для фирмы, имеющей почти 62 миллиарда долларов наличными.

В третьем квартале этого финансового года выручка Apple Services составила 17,49 млрд долларов (21,47% от общей выручки). Это направление бизнеса уступает только iPhone в качестве крупнейшего источника дохода компании. Кроме того, почти две трети доходов Apple приходится на рынки за пределами США. Но компания явно верит, что есть куда расти, иначе она не беспокоилась бы о ситуации с ирландскими центрами обработки данных.

А почему в этом сомневаться? Доходы Apple от услуг в течение последних нескольких лет стабильно росли. Фактически, с 2018 года сервисы приносили 10 миллиардов долларов или больше каждый квартал. Это хорошо для акций.

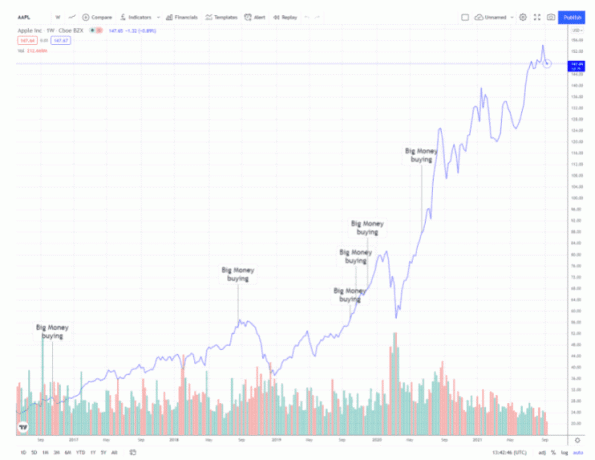

Конечно, Big Money знает все о росте Apple и ее перспективах на будущее. Большие деньги скупают акции Apple в течение многих лет, что привело к их росту почти на 441% с 2017 года.

Я зарабатываю на жизнь слежением за деятельностью и тенденциями Big Money. Инвесторы института снова и снова стремитесь к качеству. А когда дело доходит до Apple, Big Money - постоянный клиент. Чтобы понять, что я имею в виду, посмотрите на диаграмму ниже. Каждая из этих точек на графике была, когда мой процесс MAPsignals оценивал акции Apple как большие деньги, покупая их вместе со звездными ценами. основы для компании.

TradingView.com

Таким образом, несмотря на кажущуюся высокую цену и продолжающиеся юридические препятствия, Apple по-прежнему верит в развитие своего бизнеса в сфере услуг за рубежом. Big Money рассматривает эту стратегию как мощный двигатель долгосрочного роста. Учитывая общий послужной список, я не вижу причин сомневаться в этом тезисе.

Суть

Apple не повезло в Ирландии с ее центром обработки данных стоимостью 2 миллиарда долларов, но глобальный рост по-прежнему остается приоритетом. Цена проекта и юридические вопросы бледнеют по сравнению с возможностью дальнейшего расширения по всему миру. На мой взгляд, долгосрочное позитивное повествование для инвесторов Apple остается неизменным.

Раскрытие информации: на момент публикации автор не занимал должности в AAPL.