Технические звезды сошлись на медвежьем рынке полупроводников

Энтузиазм инвесторов в отношении акций чипов иссякает после 18 месяцев растущей враждебности между Китаем и США. Соединенные Штаты готовят идеальный шторм для векового краха, который положит конец десятилетнему быку полупроводников. рынок. Компоненты с наибольшим воздействием азиатской нации могут пострадать больше всего, потеряв 50% больше их текущей рыночной стоимости, в то время как экономический спад влияет на компании с более локальными интересы.

Пятничная буря твитов президента Трампа, «приказывающая» американским компаниям, связанным с Китаем, покинуть страну, особенно опасен для полупроводникового сектора из-за его широкого производства и продаж экспозиция. Кроме того, Китай приступил к реализации амбициозного плана по наращиванию местного производства чипов, что в конечном итоге лишило американские компании доступа к их крупнейшему месту роста на планете.

Шлепанцы президента и успокаивающие слова из Китая заложили основу для основных контрольных показателей в понедельник, но мы упали в этот раз. путь сто раз назад, и оптимизм сменился постоянным отказом заключить торговую сделку, которая снижает шансы на экономический рост. замедлять. К сожалению, вполне вероятно, что обе страны уже знают, чем обернется этот кризис, и манипулируют местной прессой, чтобы сохранить краткосрочный нижний предел финансовых рынков.

Список полупроводниковых компаний, сильно связанных с Китаем, выглядит как список американских бизнес-гигантов: от 40% до 65% общих доходов приходится на компонент Dow Intel Corp (ИНТК), Техас Инструментс Инк (TXN), NVIDIA Corp (НВДА) и Micron Technology Inc (МЮ). Потребуются годы и триллионы долларов, чтобы перестроить цепочки поставок, если торговая война обострится, усугубляясь массовой потерей доли рынка и циклическим характером продаж чипов.

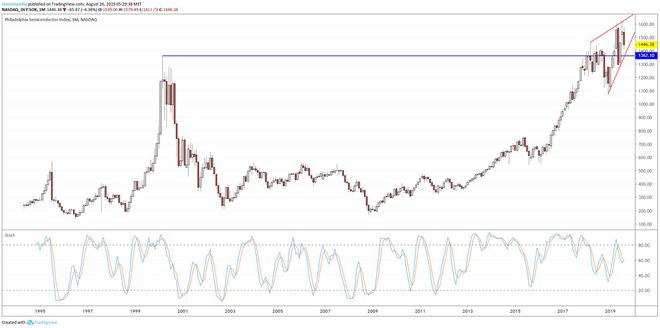

Долгосрочная диаграмма SOX (1995–2019)

Индекс полупроводников Филадельфии (СОКС) начал исторический рост тренда в 1998 году, поднявшись со 183 до 1362 всего за 18 месяцев. Параболический импульс закончился в марте 2000 года, уступив место лопнувшему пузырю, который нашел поддержку менее чем на 30 пунктов выше минимума 1998 года в октябре 2002 года. Индекс показал плохие результаты во время бычьего рынка середины десятилетия, остановившись выше 500 в 2004 году и провалив две попытки прорыва в 2007 году.

Распродажа во время экономического коллапса 2008 года совершила круговой переход к минимуму 1998 года, подорвав этот уровень на 15 пунктов, прежде чем подняться выше в новом десятилетии. Индекс, наконец, достиг максимума 2004 года в 2014 году и взлетел в самом сильном восходящем тренде за последние годы, достигнув уровня сопротивления 2000 года в январе 2018 года. Ценовое действие тестировало этот грозный барьер в течение последних 18 месяцев, вырезая фигуру восходящего клина, которая подаст важный сигнал на продажу со снижением до 1350.

Краткосрочный график SOX (2017–2019)

SOX показал три основных пика в июле 2019 года, нарисовав линию сопротивления клина, в то время как минимумы декабря 2018 года и мая 2019 года определяют поддержку клина. Индекс закрылся менее чем на 50 пунктов выше поддержки при закрытии пятницы, но пробой уровня 1400 станет ранним предупреждением. а не полномасштабный сигнал на продажу, потому что максимум 2000 года (синяя линия) отмечает более срочную торговую площадку, которую быки вообще должны удержать. расходы.

Поучительно отметить, что клин поддержки и сопротивления сольются в марте 2020 года, всего за 8 месяцев до президентских выборов. Тем не менее, для этого паттерна традиционно генерируется прорыв (низкие шансы) или пробой (высокие шансы) примерно на уровне двух третей между началом паттерна и вершиной. Зловещий восходящий клин прошел эту точку 19 июля.й, менее чем за неделю до 24 июляй исторический максимум 1573.

Нижняя линия

В настоящее время созданы все технические элементы для снижения полупроводников, которое завершит десятилетний бычий рынок.

Раскрытие информации: на момент публикации автор не имел позиций по вышеуказанным ценным бумагам или их производным инструментам.