Должны ли антимонопольные требования Amazon (AMZN) беспокоить инвесторов?

На прошлой неделе я обсуждал некоторые неприятные заголовки для материнской компании Google Alphabet Inc. (GOOG, ГУГЛ) и Apple Inc. (ААПЛ). Я просмотрел недавний законопроект Сената, пытающийся уравнять правила игры для сторонних магазинов приложений на платформах iOS от Apple и Android от Google. Если вас беспокоят эти акции, проверить эту статью если нет.

Сегодня мы обсудим, какие последствия государственный надзор может иметь для технологического гиганта Amazon.com, Inc. (АМЗН). Недавние истории беспокоят некоторых инвесторов.

Ключевые выводы

- У Amazon есть антимонопольные опасения, которые могут обеспокоить инвесторов.

- Оглядываясь назад на предыдущие антимонопольные дела, результаты не были ужасными для инвесторов.

- Акции Amazon были фаворитами больших денег в многолетнем восходящем тренде, что говорит о том, что инвесторам не следует слишком переживать из-за антимонопольных опасений.

В 2017 году студент юридического факультета Йельского университета написал статью под названием «Антимонопольный парадокс Amazon», в которой критиковал усиление контроля компании на рынке. Этой ученицей была Лина Кан, которая была и остается страстным критиком крупных технологических компаний Facebook, Inc. (

ФБ), Google, Apple и Amazon. Президент Джо Байден назначил ее самым молодым председателем FTC в истории. А поскольку Байден хочет, чтобы технологические фирмы «просто платили свою справедливую долю налогов», становится ясно, что на Amazon нацелены.Федеральная торговая комиссия официально расследует деятельность этих технологических гигантов. В недавней победе Facebook федеральный судья отклонил антимонопольный иск, поданный FTC со ссылкой на недостаточность доказательств, чтобы доказать монополия. Но судья разрешает пересмотренную жалобу.

Все это вытекает из Закона Шермана 1890 года, который, по сути, запрещает монополии. Вскоре после этого была создана FTC для обеспечения честного ведения бизнеса. В основном это можно проследить до Джона Д. Рокфеллера и «Стандард ойл» Генри Флаглера, которая была крупнейшим нефтеперерабатывающим заводом в мире. В конечном итоге она была разделена на 30 компаний, включая одни из самых известных на сегодняшний день энергетических компаний. Излишне говорить, что некоторые из этих компаний сами по себе стали гигантами.

Итак, что произойдет, если Amazon будет считаться слишком большой, чтобы продолжать и разорились из-за боязни неконтролируемой монополии? История предлагает несколько возможных исходов, но ни один из них, похоже, не является поводом для беспокойства, если вы инвестор. Рассмотрим несколько возможных сценариев:

- Конгресс заходит в тупик, и ничего не происходит. Это любимое состояние фондового рынка: статус-кво. Если правительство не сможет вынести вердикт, Amazon может продолжить работу в обычном режиме. Ясно видно, что Amazon продолжает расти во многих областях и что в краткосрочной перспективе этот сценарий вполне правдоподобен. Но в долгосрочной перспективе будет сложно доказать, что Amazon не слишком велика, чтобы существовать, если она будет продолжать расти по своей текущей траектории.

- Накладываются некоторые ограничения, но Amazon остается полностью или почти нетронутым. Это аналогичный сценарий для статьи, которую я упоминал ранее. Например, если Google и Apple вынуждены разрешать сторонние магазины приложений, это рассматривается как победа крупного правительства. Но, в конце концов, это окажет номинальное влияние на их бизнес в целом, который останется полностью нетронутым.

- Amazon вынужден расстаться. Здесь полезно посмотреть на прошлые разрывы, чтобы понять, как это будет выглядеть. Standard Oil стала 30 компаниями, включая Exxon (XOM), АД (АД) и Шеврон (CVX). Это заставляло акционеров наживаться. АТ&Т (Т) была вынуждена развалиться в 70-х и 80-х годах, и многие из этих компаний продолжали преуспевать сами по себе. Веризон (ВЗ) — одна из компаний, которые вышли из антимонопольного законодательства AT&T и принесли инвесторам много денег.

Я считаю, что ни один из трех сценариев не является поводом для беспокойства. Плюс представьте себе: Amazon распадается на несколько компаний. Давайте представим, что интернет-магазин Amazon, облако услуги (AWS), транспорт (Flex и грузоперевозки) и медиа (Prime Video и MGM) — все они разделены. Каждая из этих четырех дивизий могла достичь собственных высот и стать дивиденд плательщики. Представьте себе, что вы владеете одной компанией, которая делится на четыре, а затем каждая из них делится своими акциями, и каждая из них платит вам дивиденды. Это может быть более долгосрочное мышление, чем хотят некоторые инвесторы, но это сценарий мечты. Это может даже заставить вас болеть за разрыв!

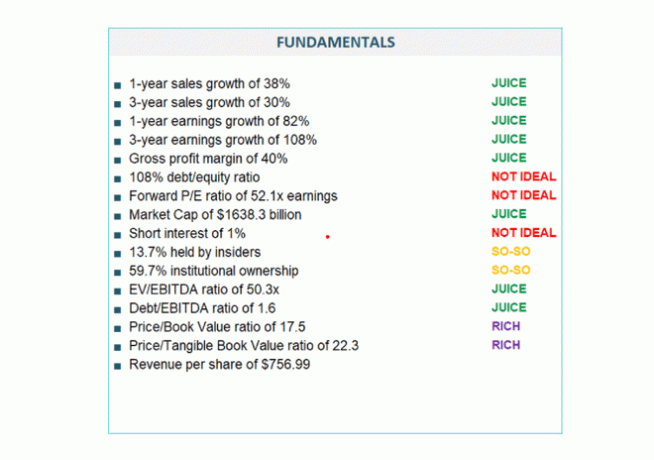

Оценивая, омрачают ли эти последние антимонопольные переговоры Федеральной торговой комиссии инвестиционный тезис Amazon, давайте сначала посмотрим на основы. В таблице ниже показано, насколько солидный бизнес у этого монстра: рост продаж и прибыли за один и три года с огромным рентабельность одних достаточно, чтобы показать, как процветает компания. На приведенном ниже графике Juice хорош, так себе, а не идеал не впечатляет:

MAPsignals.com, FactSet

Основы хороши и все такое, но я также обращаюсь к торговым и техническим показателям, когда оцениваю, согласна ли со мной Уолл-стрит. Я смотрю на акции, следуя покупкам и продажам Больших Денег. Когда большой объем врезается в акции, торгующиеся на краткосрочном максимуме, это генерирует сигнал на покупку. Большой объем на акции, прорывающейся вниз, является сигналом к продаже. Когда сигналы о покупке больших денег накапливаются на фундаментально превосходящих акциях, это явный признак того, что крупные инвесторы, вероятно, настроены по-бычьи.

Вот посмотрите на акции Amazon. В последнее время у них были слабые результаты из-за разочарования в доходах. Технические характеристики в этом году были довольно невпечатляющими:

MAPsignals.com, FactSet

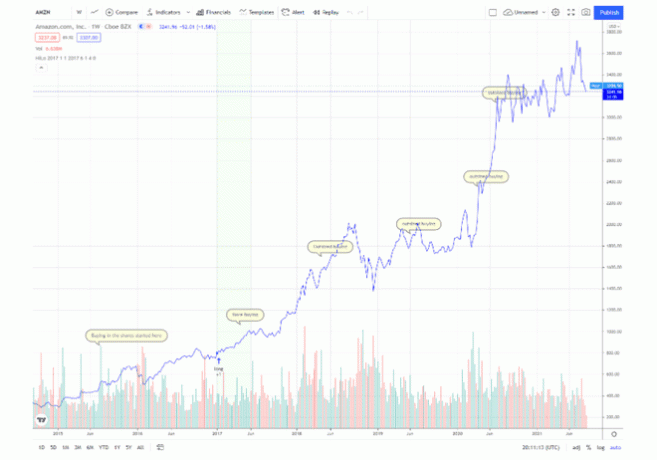

Но внизу этой таблицы вы видите данные о больших деньгах. Ясно, что AMZN был магнитом для больших денег. Исключительный статус просто означает, что акции занимают высокие позиции в течение многих лет. Вы можете увидеть некоторые из тех случаев, когда Amazon видел негабаритные покупки:

TradingView.com

Конечный результат таков: Amazon в настоящее время сталкивается с некоторыми тревожными заголовками. Компания такого размера, вероятно, продолжит сталкиваться с проблемами в будущем. Но чистый результат любых ограничений FTC или обязательного распада, вероятно, по-прежнему сослужит инвесторам хорошую службу в долгосрочной перспективе.

Надежные фундаментальные показатели, а также рост и прибыльность сделали эту акцию отличной на протяжении многих лет. Было трудно сделать ставку против этого.

Нижняя линия

Проблемы антимонопольного законодательства возникают, когда компании становятся слишком большими. Мы рассмотрели пару в этой статье, и конечный результат не был ужасен для инвесторов. Что бы ни случилось с Amazon, можно только догадываться. Просто сохраняйте перспективу, это все, о чем я прошу.

Раскрытие информации: на момент публикации автор не имеет позиции в AMZN, но имеет длинные позиции в GOOGL и GOOG в личных и управляемых учетных записях.