Определение ипотеки с фиксированной ставкой

Что такое ипотека с фиксированной ставкой?

Термин "фиксированная ставка ипотечный кредит"относится к жилищному кредиту, имеющему исправлено процентная ставка на весь срок кредита. Это означает, что ипотека от начала до конца имеет постоянную процентную ставку. Ипотечные кредиты с фиксированной процентной ставкой - популярные продукты для потребителей, которые хотят знать, сколько они будут платить каждый месяц.

Ключевые выводы

- Ипотека с фиксированной процентной ставкой - это жилищный заем с фиксированной процентной ставкой на весь срок кредита.

- После фиксации процентная ставка не меняется в зависимости от рыночных условий.

- Заемщики, которые хотят предсказуемости, и те, кто склонен владеть недвижимостью на длительный срок, как правило, предпочитают ипотечные кредиты с фиксированной процентной ставкой.

- Большинство ипотечных кредитов с фиксированной процентной ставкой представляют собой амортизированные ссуды.

- В отличие от ипотечных кредитов с фиксированной процентной ставкой, существуют ипотечные кредиты с регулируемой процентной ставкой, процентные ставки по которым меняются в течение срока действия кредита.

Как работает ипотека с фиксированной процентной ставкой

На рынке доступно несколько видов ипотечных продуктов, но их можно разделить на две основные категории: Переменная ссуды и ссуды с фиксированной процентной ставкой. В случае ссуд с плавающей ставкой процентная ставка устанавливается выше определенного ориентира, а затем колеблется, изменяясь в определенные периоды.

С другой стороны, ипотечные кредиты с фиксированной процентной ставкой имеют одинаковую процентную ставку на протяжении всего срока кредита. В отличие от ипотеки с переменной и регулируемой ставкой, ипотека с фиксированной процентной ставкой не колеблется в зависимости от рынок. Таким образом, процентная ставка по ипотеке с фиксированной ставкой остается неизменной независимо от того, где процентные ставки идут вверх или вниз.

Ипотека с регулируемой процентной ставкой (ARM) - это что-то вроде гибрида фиксированных и переменных кредитов. Первоначальная процентная ставка фиксируется на определенный период времени - обычно несколько лет. После этого процентная ставка периодически сбрасывается, через годовые или даже месячные интервалы.

Большинство залогодателей, которые покупают дом на длительный срок, в конечном итоге блокируют уровень интереса с фиксированной ипотекой. Они предпочитают эти ипотечные продукты, потому что они более предсказуемы. Короче говоря, заемщики знают, сколько они будут платить каждый месяц, поэтому здесь нет никаких сюрпризов.

Условия ипотеки с фиксированной ставкой

Срок ипотеки - это, по сути, срок действия ссуды, то есть продолжительность выплаты по ней.

В США сроки для ипотечных кредитов с фиксированной ставкой могут варьироваться от 10 до 30 лет: обычно 10, 15, 20 и 30 лет. Из всех вариантов срока наиболее популярным является 30 лет, за которым следуют 15 лет.

30-летняя ипотека с фиксированной процентной ставкой является продуктом выбора почти 90% сегодняшних домовладельцев.

Как рассчитать расходы по фиксированной ставке по ипотеке

Фактическая сумма процентов, которую заемщики платят по ипотеке с фиксированной процентной ставкой, зависит от продолжительности ссуды. амортизированный (то есть, как долго распределяются выплаты). Хотя процентная ставка по ипотеке и сами суммы ежемесячных платежей не меняются, меняется способ использования ваших денег. Залогодатели платят больше в счет процентов на начальных этапах погашения; позже их платежи идут больше в ссуду главный.

Таким образом, срок ипотеки играет важную роль при расчете стоимости ипотеки. Основное практическое правило: чем дольше срок, тем больше процентов вы платите. Например, кто-то с 15-летним сроком погашения будет платить меньше процентов, чем кто-то с 30-летней ипотекой с фиксированной процентной ставкой.

Подсчет цифр может быть немного сложным: чтобы точно определить, сколько стоит конкретная ипотека с фиксированной процентной ставкой, или сравнить две разные ипотеки, проще всего использовать калькулятор ипотеки. Вы вводите несколько деталей - обычно это цена дома, первоначальный взнос, условия кредита и процентная ставка - нажимаете кнопку и получаете ежемесячные платежи. Некоторые калькуляторы разбивают их на части, показывая, что идет на проценты, что на основную сумму и даже (если вы так указали) налоги на имущество; они также покажут вам общий график погашения, который показывает, как эти суммы меняются с течением времени.

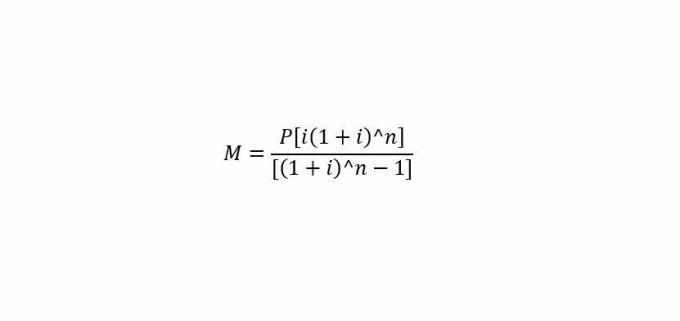

Для математиков

Если вы хотите погонять за цифрами, есть стандартная формула для ручного расчета ежемесячного платежа по ипотеке.

куда:

M= Ежемесячный платеж.

п= Основная сумма займа (сумма, которую вы заимствуете)

я= Ежемесячная процентная ставка.

п= Количество месяцев, необходимых для погашения ссуды.

Итак, чтобы вычислить ежемесячный платеж по ипотеке («M»), вы вводите основную сумму («P»), ежемесячную процентную ставку («i») и количество месяцев («n»).

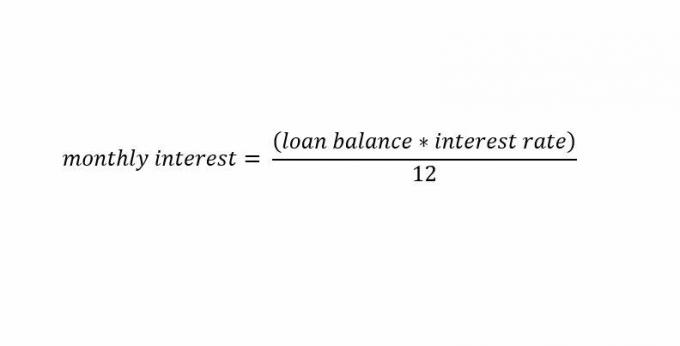

Если вы хотите рассчитать только процент по ипотеке, вот быстрая формула для этого:

Особые соображения

Большинство амортизированных кредитов предоставляются с фиксированной процентной ставкой, хотя бывают случаи, когда безнадежные ссуды также имеют фиксированные ставки.

Амортизированные ссуды

Амортизированная ипотека с фиксированной процентной ставкой ссуды являются одними из наиболее распространенных типов ипотечных кредитов, предлагаемых кредиторами. Эти ссуды имеют фиксированные процентные ставки в течение срока ссуды и стабильные платежи в рассрочку. Для получения ипотечного кредита с фиксированной процентной ставкой требуется основание график амортизации должны быть созданы кредитором.

Вы можете легко рассчитать график погашения с фиксированной процентной ставкой при выдаче кредита. Это потому, что процентная ставка по ипотеке с фиксированной ставкой не меняется для каждого платежа в рассрочку. Это позволяет кредитору составлять график платежей с постоянным выплаты в течение всего срока кредита.

По мере наступления срока погашения ссуды график погашения требует от заемщика платить больше основной суммы и меньше процентов с каждым платежом. Это отличается от ипотеки с переменной процентной ставкой, где заемщику приходится иметь дело с различными суммами платежей по ссуде, которые колеблются в зависимости от изменения процентных ставок.

Безамортизированные ссуды

Ипотечные ссуды с фиксированной процентной ставкой также могут быть выданы в качестве безамортизируемых ссуд. Их обычно называют воздушный шар или беспроцентные ссуды. У кредиторов есть некоторая гибкость в том, как они могут структурировать эти альтернативные ссуды с фиксированными процентными ставками.

Обычная структура для ссуд с крупными выплатами - это взимание с заемщиков ежегодных отсроченных процентов. Это требует, чтобы проценты рассчитывались ежегодно на основе годовой процентной ставки заемщика. Затем проценты откладываются и добавляются к единовременному платежу в конце ссуды.

В случае ссуды с фиксированной процентной ставкой заемщики платят только проценты в виде запланированных платежей. По этим займам обычно взимаются ежемесячные проценты по фиксированной ставке. Заемщики производят ежемесячные выплаты процентов без выплаты основной суммы долга до указанной даты.

Ипотека с фиксированной ставкой vs. Ипотека с регулируемой процентной ставкой (ARM)

Ипотечные ссуды с регулируемой процентной ставкой (ARM), которые имеют как компоненты с фиксированной и переменной ставкой, также обычно выдаются в виде амортизированной ссуды с постоянными выплатами в рассрочку в течение срока ссуды. Они требуют фиксированной процентной ставки в течение первых нескольких лет ссуды, а затем - переменной процентной ставки.

Графики погашения этих ссуд могут быть немного более сложными, поскольку ставки по части ссуды могут меняться. Таким образом, инвесторы могут рассчитывать на разные суммы платежей, а не на постоянные платежи. как с ссудой с фиксированной ставкой.

Ипотечные кредиты с регулируемой процентной ставкой обычно предпочитают люди, которые не против непредсказуемости роста и падения процентные ставки. Заемщики, которые знают, что они рефинансирование или не будет владеть имуществом в течение длительного периода времени, также предпочитают ARM. Эти заемщики обычно делают ставку на снижение ставок в будущем. Если ставки действительно падают, проценты заемщика со временем снижаются.

Преимущества и недостатки ипотеки с фиксированной процентной ставкой

Есть разные риски вовлечены как заемщиков, так и кредиторов в ипотечные ссуды с фиксированной процентной ставкой. Эти риски обычно связаны с средой процентных ставок. Когда процентные ставки повышаются, ипотека с фиксированной ставкой будет иметь меньший риск для заемщика и более высокий риск для кредитора.

Заемщики обычно стремятся зафиксировать более низкие процентные ставки, чтобы сэкономить деньги с течением времени. Когда ставки повышаются, заемщик поддерживает более низкий платеж по сравнению с текущими рыночными условиями. С другой стороны, банк-кредитор не зарабатывает столько, сколько мог бы, от преобладающих более высоких процентных ставок; вышеизложенное прибыль от выдачи ипотечных кредитов с фиксированной процентной ставкой, которые могут приносить более высокие проценты с течением времени в сценарии с плавающей процентной ставкой.

На рынке с падающими процентными ставками все наоборот. Заемщики платят по ипотеке больше, чем предусмотрено текущими рыночными условиями. Кредиторы получают более высокую прибыль от своих ипотечных кредитов с фиксированной процентной ставкой, чем если бы они выдавали ипотечные кредиты с фиксированной процентной ставкой в текущих условиях.

Конечно, заемщики могут рефинансировать свои ипотечные кредиты с фиксированной процентной ставкой по преобладающим ставкам, если они ниже, но для этого им придется уплатить значительную комиссию.