Покупка отчужденного дома: как это делать и риски

Перед ипотечный кризис 2007-2009 гг., покупка дома, лишенного права выкупа, была трудным делом. Охотникам за сделками с недвижимостью приходилось следить за аукционами, проводимыми в зданиях судов, или просеивать груды юридических документов. Волна потеря права выкупа вызванный крах субстандартного кредитования не только увеличилось количество доступных свойств; это также облегчило их поиск и приобретение. Фактически, сегодня этот процесс часто похож на поиск любого другого дома. Дома, лишенные права выкупа, доступны практически на всех рынках недвижимости по всей стране, предоставляя возможности как домовладельцам, так и инвесторам.

Ключевые выводы

- Найти дом, лишенный права выкупа, на продажу еще никогда не было так просто. На них специализируются многие интернет-сайты.

- Существует несколько типов обращения взыскания, включая предварительное обращение взыскания, короткую продажу, продажу шерифа и недвижимость, находящуюся в собственности.

- Большим преимуществом покупки дома, лишенного права выкупа, является низкая цена.

- К недостаткам можно отнести возможное плохое состояние дома, длительность процесса покупки и конкуренцию со стороны профессиональных ласт.

- Для домов, лишенных права выкупа, доступны несколько вариантов финансирования, финансируемых государством.

1:33

Нажмите "Играть", чтобы узнать, как купить отчужденный дом

Как найти отчужденный дом

Недвижимость, переданную в собственность, можно найти в услуга множественного листинга (MLS) периодические издания и веб-сайты, через поиск недвижимости в Интернете, банковские офисы и веб-сайты, а также местные газеты. В местных службах множественного листинга статус отчуждения собственности не может быть выделен как таковой; факт может быть указан только в описании недвижимости.

Более прямой путь лежит через множество веб-сайтов, которые теперь специализируются на домах и недвижимом имуществе, отчуждаемых от выкупа, например HomePath.com Fannie Mae. Некоторые финансовые учреждения, такие как Bank of America, также предлагают страницы, посвященные помощи в поиске отчужденного дома.

Кредиторы все чаще продают свои арестованные активы через агентов по недвижимости, поэтому не стесняйтесь спрашивать брокера по недвижимости или агента о возможностях. Некоторые профессионалы в сфере недвижимости даже специализируются на отчуждении права выкупа.

Различные этапы обращения взыскания

Расположение дома, лишенного права выкупа, зависит от того, где именно он находится в процессе обращения взыскания. Недвижимость по-прежнему может принадлежать первоначальному домовладельцу (на более ранних стадиях, например, до отчуждения права выкупа и короткая продажа properties), или такой организацией, как банк или правительство (в более поздних версиях).

Вот пять типов потери права выкупа и подходы к покупке.

1. Предварительная выкупа

Недвижимость находится в предварительное обращение взыскания после того, как ипотечный кредитор уведомил заемщиков о дефолте, но до того, как недвижимость будет выставлена на продажу на аукционе. Если домовладелец сможет продать недвижимость в течение этого времени, он сможет избежать фактического обращения взыскания на права выкупа и его негативного воздействия на его кредитную историю и перспективы на будущее.

Предварительная потеря права выкупа обычно указывается в зданиях окружных и городских судов. Кроме того, многие онлайн-ресурсы, в том числе Foreclosure.com, содержат список объектов недвижимости, находящихся на стадии предварительного обращения взыскания.

2. Короткие продажи

Короткие продажи происходят, когда кредитор готов принять за собственность меньше, чем причитается по ипотеке. Чтобы кредитор согласился на короткую продажу, заемщикам не обязательно оставаться в невыплате ипотечных платежей. Однако, как правило, им необходимо доказать наличие каких-либо финансовых трудностей, таких как потеря работы, которая может привести к дефолту.

Часто рассматриваемое место жительства подводный, что означает, что он стоит меньше непогашенного остатка по ипотеке. Чтобы квалифицироваться как короткая продажа, кредитор должен согласиться «продать имущество без покрытия», приняв меньшую сумму, чем причитается, и дом должен быть выставлен на продажу. Эти свойства обычно рекламируются как короткие продажи, «ожидающие одобрения банка».

Покупка недвижимости с короткой продажей в большинстве случаев аналогична традиционной покупке, но формулировки контрактов будут отличаться, в них будет указано, что условия подлежат утверждению кредитором. Банку может потребоваться несколько месяцев, чтобы ответить на предложение о короткой продаже, поэтому процесс может занять значительно больше времени, чем традиционная покупка. Многие веб-сайты по недвижимости, включая отдельные фирмы или листинговые службы, предлагают возможность поиска по статусу коротких продаж.

3. Аукционы по продаже Шерифа

А продажа шерифа аукцион проводится после того, как кредитор уведомил заемщика о дефолте и предоставил заемщику льготный период для выплаты ипотечных платежей. Аукцион предназначен для того, чтобы кредитор мог быстро погасить задолженность по ссуде.

Эти аукционы часто проводятся на ступенях здания городского суда под управлением местных правоохранительных органов. Недвижимость продается с аукциона по наивысшей цене в публично объявленном месте, дате и времени. Эти объявления можно найти в местных газетах и во многих интернет-магазинах, выполнив поиск по запросу «аукционы по продаже шерифа».

4. Недвижимость, принадлежащая банку

Недвижимость, не проданная на аукционе, возвращается в банк; то есть они становятся недвижимость в собственности (REO) характеристики. Часто они находятся в ведении отдела REO учреждения. Интернет-источники, такие как RealtyTrac, содержат обширные списки такой собственности, принадлежащей банку, которую можно искать по городу, штату или почтовому индексу.

5. Государственная собственность

Некоторые дома приобретаются на ссуды, гарантированные федеральным правительством. Федеральное жилищное управление (FHA) или Департамент по делам ветеранов (VA). Когда эти свойства передаются в собственность взыскания, они возвращаются во владение государством. и продаются брокерами, работающими в этом федеральном агентстве..

Для покупки государственной собственности необходимо связаться с зарегистрированным государством брокером. Покупатели могут изучить возможности на веб-сайте Министерства жилищного строительства и городского развития США (HUD).

Почему отчужденные дома дешевле

Самым большим преимуществом домов, лишенных права выкупа, является, конечно, их заниженная цена - часто значительно ниже, чем у других аналогичных домов в том же районе (известная как «сопоставимые, »Или« comps », как говорят брокеры). Большинство прав выкупа продаются со значительной скидкой ниже рыночная стоимость, причем точная сумма варьируется от региона к региону. Покупатели также могут воспользоваться дополнительной экономией с такими льготами, как снижение первоначальных взносов, более низкие процентные ставки или отмена сборов за оценку и определенных затрат на закрытие сделки.

Что делает эту недвижимость такой выгодной? Если дом находится на стадии предварительной продажи права выкупа или продажи без выкупа, его владельцы находятся в затруднительном финансовом положении, и время не на их стороне. Им нужно разгрузить собственность и получить все, что они могут, пока могут, прежде чем они потеряют ее. Короче говоря, эти продавцы ведут переговоры не с позиции силы, и хотя использование чужих неудач может показаться жестоким, покупатели могут получить выгоду.

Покупатели могут выиграть еще больше, если на собственность действительно будет наложен арест. Офис шерифа не заинтересован в том, чтобы держаться за дом, а банки не хотят заниматься арендодательским бизнесом. Финансовые учреждения обычно стремятся избавиться от отчужденного имущества в кратчайшие сроки (за разумную цену). конечно - они должны ответить инвесторам и аудиторам, что они сделали все возможное, чтобы возместить как можно большую часть первоначальной суммы кредита. по возможности). Опять же, покупатели могут воспользоваться этой ситуацией.

Наконец, дома, лишенные права выкупа, обычно продаются «как есть» - если есть повреждения, ремонт владельцем не является частью уравнения - и, как знают поклонники подержанных автомобилей и винтажной мебели, «как есть» означает скидка. Конечно, «как есть» может быть обоюдоострым мечом, о чем мы поговорим ниже.

Риски покупки отчужденных домов

Цена ниже рыночной - большой плюс покупки дома, лишенного права выкупа. Тем не менее, эти свойства также несут свою долю подводных камней.

Проблемы с недвижимостью

Несмотря на то, что он имеет компенсационную скидку, состояние «как есть» может быть довольно мрачным. Если дом по-прежнему занят хозяевами, он может содержаться в плохом состоянии - если люди не могут выплаты по ипотеке, они вполне могли отставать и в оплате регулярного содержания, не говоря уже о крупных ремонт. Кроме того, некоторые люди, которые сталкиваются с потерей права выкупа или вынуждены отказаться от него, озлоблены и выражают свое разочарование в своем доме до того, как банк вернет собственность. Это часто связано с удалением приборов и приспособлений, а иногда даже с умышленным вандализмом.

Скрытые затраты

Наряду с непредвиденными ремонтными и ремонтными работами, просрочки платежа, такие как задолженность по налогам и залог- которые аукционная недвижимость часто прикрепляется к ним либо Налоговой службой (IRS), либо государством или другими кредиторами, - может увеличить дополнительные расходы на дом, который в остальном желателен. Независимо от того, что причитается, государству необходимо сначала заплатить и урегулировать, прежде чем процесс покупки будет продолжен. В основном это относится к недвижимости, выставляемой на аукцион; банк всегда погашает любые залоговые права, связанные с недвижимостью, прежде чем перепродать ее другой стороне.

Медленный процесс

Предыдущие осложнения часто означают много бумажной работы. Как правило, выкупа будет иметь ряд дополнительных документов, которые необходимо заполнить, чтобы подготовиться к закрытие что не всегда бывает так своевременно. В случае короткой продажи кредитор владельца должен одобрить сделку, и это может занять некоторое время, как упоминалось ранее. Серьезные повреждения, обнаруженные в доме, могут привести к ухудшению состояния дома. оценка, что может повлиять на способность покупателя получить ссуду. Некоторые кредиторы не предоставляют ссуду ниже определенной суммы в долларах, потому что потенциальная прибыль от меньшей ссуды не стоит риска.

Хотя вы могли подумать, что банк захочет избавиться от имущества, полученного повторно, время ответа между банком и другими вовлеченными сторонами также может быть медленным с недвижимостью REO. Время, необходимое для получения ответа на вашу ставку, может варьироваться в широких пределах; Если банк, в котором находится ваша собственность, завален выкупом, обработка вашего запроса может занять много времени.

Известно, что банкам со значительными просрочками требуется до 90 дней, чтобы ответить на предложение. Если вы планируете профинансировать покупку, разумно потратить время на получение предварительное одобрение под ипотеку.

Соревнование

Как и на любом рынке, всякий раз, когда появляется возможность приобрести что-то со скидкой по сравнению с действующей ставкой, спрос будет расти. Так возрос интерес и конкуренция - не только со стороны потенциальных жильцов, но и со стороны инвесторов и профессиональных домов. ласты- неизбежны при обращении с ценным отчужденным имуществом.

Очень часто цена на дом, лишенный права выкупа, может быть привлекательно ниже, чем на другие дома в окрестностях. Когда станет известно, могут появиться многочисленные предложения, и торги войны следует. Так что то, что когда-то было выгодной сделкой, может быстро стать дорогостоящим имуществом.

Потенциальные покупатели домов, лишенных права выкупа, могут иметь смысл подать заявки сразу на несколько объектов недвижимости, потому что конкурирующие покупатели могут получить недвижимость с более высокой ставкой или предложением полностью за наличные. Однако не расстраивайтесь, если кто-то другой превзойдет ваше предложение о приобретении определенной собственности; вместо этого периодически проверяйте, появляется ли он снова в инвентаре банка. Сделки потери права выкупа имеют тенденцию проваливаться довольно часто.

Покупка отчужденного дома

При покупке в банке вам нужно отточить свои навыки ведения переговоров и начать процесс с недорогого предложения на недвижимость, которую вы хотите. Банки, накопившие значительные запасы отчужденной собственности, будут более склонны вести переговоры о цене. Чем дольше банк владеет недвижимостью, тем больше шансов, что он серьезно рассмотрит низкие предложения. Вероятно, вам следует сделать первоначальную ставку по цене, которая как минимум на 20% ниже текущей рыночной. цена - возможно, даже больше, если недвижимость, на которую вы делаете ставку, расположена в районе с высокой частотой права выкупа.

Если вы можете оплатить недвижимость и любой необходимый ремонт наличными, вы окажетесь в очень выгодном положении. Вот почему некоторые покупатели решают объединиться с внешними инвесторами, которые могут помочь им на начальном этапе и поделиться любой прибылью, когда дом снова перейдет в режим продажи. Фактически, сделки за наличные составляют значительную часть продаж REO.

Варианты финансирования отчужденных домов

Вы можете использовать ипотеку, чтобы купить недвижимость REO, хотя частные кредиторы, как правило, пугливы в отношении финансирования сделок по выкупу заложенного имущества. Тем не менее, для тех, кто соответствует требованиям, доступны несколько вариантов финансирования, финансируемых государством: 203 (k) ссуд от Федеральной жилищной администрации (FHA), программы Fannie Mae HomePath ReadyBuyer и программы HomeSteps через Freddie Mac.

203 (k) ссуд

FHA разработало свои ссуды 203 (k), чтобы помочь уменьшить опасения банков, которые в противном случае уклонялись бы от покупок REO с высоким риском. Взимая с заемщиков ипотечное страхование премии, FHA может гарантировать ссуды, предоставленные частными кредиторами, которые участвуют в программе.

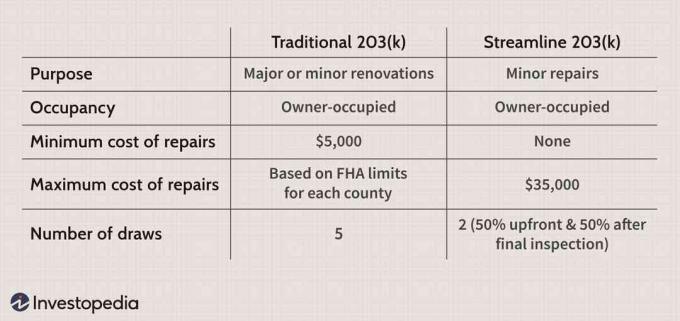

Для заемщиков одним из больших преимуществ является возможность оплатить покупку дома, а также любой необходимый ремонт в рамках единой ипотеки. Более базовая версия, упрощенная ссуда 203 (k), предназначена для ограниченного ремонта, не требующего инженерных или архитектурных планов. Физические лица могут занять до 35 000 долларов сверх продажной цены дома для покрытия основных средств правовой защиты, таких как новая бытовая техника, сайдинг и окна.

При более обширных исправлениях, таких как строительство пристройки или устранение повреждений конструкции, традиционный заем 203 (k) обычно является лучшим вариантом. В отличие от упрощенного варианта, домовладельцы должны вывести минимум 5000 долларов; максимальная сумма основана на лимитах FHA для каждого округа. Кроме того, вы должны заплатить независимому консультанту, который осмотрит недвижимость и убедится, что работа соответствует требованиям программы.

Дополнительным недостатком этих кредитов является цена. Помимо выплаты ипотечного страхования, заемщики обычно платят процентные ставки, которые на четверть процентного пункта выше, чем процентные ставки по кредитам. обычные ссуды. Возможно, им также придется раскошелиться на один или два точки- авансовые платежи в размере 1% от основной суммы каждая.

HomePath ReadyBuyer

Программа HomePath ReadyBuyer, предлагаемая Федеральной национальной ипотечной ассоциацией (FNMA), или Fannie Mae, как ее с любовью называют, ориентирована на новых покупателей. После завершения обязательного учебного курса по покупке жилья, доступного для онлайн-обучения, участники могут: получите до 3% помощи при заключении сделки по покупке отчужденной собственности, принадлежащей Fannie Мэй.

Это спонсируемое государством предприятие предлагает и другие перерывы; покупателям жилья, возможно, потребуется вложить всего 500 долларов в задаток, например, и частное страхование ипотеки может быть отменен после того, как ваш собственный капитал в доме достигнет 20%.

HomeSteps

Freddie Mac обеспечивает ликвидность ипотечного рынка, покупая ссуды у банков, объединяя их и продавая инвесторам в качестве ценные бумаги. С помощью HomeSteps организация - через своих частных кредитных партнеров - предлагает специальное финансирование для тех, кто хочет купить только отчужденную собственность, которой она владеет. HomeSteps в настоящее время доступен только в следующих состояниях:

- Алабама

- Флорида

- Грузия

- Иллинойс

- Кентукки

- Северная Каролина

- Южная Каролина

- Теннесси

- Техас

- Вирджиния

Если вам посчастливилось жить в одном из этих штатов, HomeSteps имеет ряд существенных преимуществ. Главный из них заключается в том, что вам не нужно покупать ипотечную страховку, что отличает ее от ссуд 203 (k). Одно это может сэкономить покупателям сотни, если не тысячи долларов в течение срока ипотеки. Кроме того, ипотека HomeSteps не требует оценки в происхождение, что может стать серьезным препятствием для тех, кто ищет обычную ссуду. Покупатели могут найти список односемейных, кондоминиумов и многоквартирных домов на сайте HomeSteps.

Суть

На первый взгляд дома, лишенные права выкупа, могут показаться ужасно привлекательными. Однако затраты могут быть весьма непредсказуемыми, а основной ущерб может сделать собственность нежелательной. Процесс покупки часто бывает вялым, что может побудить некоторых задуматься, в то время как высокий спрос на заманчивую отчужденную недвижимость может оттолкнуть других подающих надежды покупателей.

При всем вышесказанном, дома, лишенные права выкупа, могут оказаться невероятными сделками. У покупателей есть уникальная возможность платить ниже рыночной стоимости за дома, которые не были бы доступны им при обычных обстоятельствах. Если есть экономия на приобретении, это увеличивает вероятность того, что покупатель поймет признательность активов, а также прибыль от инвестиций, если они продадут в будущем. При ответственном подходе покупка дома, лишенного права выкупа, может позволить покупателю получить множество выгод на многие годы вперед.