Ray Dalio o vzostupe a páde ekonomických ríš

Vitajte na palube a vonku to začína byť šmykľavé. Vetry inflácie naďalej fúkajú na trhoch ľadový chlad, keďže spotrebiteľské ceny vyskočili na 7 % na ročnej báze, čo je najvyššia úroveň od roku 1982. Cenové skoky sa týkali všetkých kľúčových komodít, kde my spotrebitelia míňame svoje peniaze. Maloobchodné tržby za december klesli takmer o 2 %, čo je oveľa viac, ako sa predpokladalo. Potiahli sme všetky tieto výdavky v novembri dopredu? Zdržal nás Omicron od nákupného centra alebo to boli vysoké ceny? Pravdepodobne oboje.

Domácnosti Spojených štátov sedia na 162,7 biliónoch dolárov. To je historické maximum. Viac ako 60 % z toho je vo finančných aktívach a dôchodkových fondoch. Dvadsaťpäť percent z toho je v našich domovoch pre tých, ktorí ich vlastnia. Celkové záväzky sú len 18 biliónov dolárov a väčšina z nich je v študentských pôžičkách a hypotékach. Čistý majetok domácností prekonal v roku 2021 rekordnú úroveň a dosiahol viac ako 150 000 dolárov na domácnosť. Vieme, že to nie je rovnomerne rozdelené, ale radi by sme videli, ako toto číslo neustále rastie. A pomer dlhu domácností, čo je percento splátok dlhu ako percento disponibilného príjmu, je len 9 %. To je takmer niekoľkoročné minimá.

Zoznámte sa s Rayom Daliom

Ray Dalio je zakladateľom, spoluhlavným investičným riaditeľom a spolupredsedom Bridgewater Associates, globálnej makroinvestičnej firmy a najväčšieho hedžového fondu na svete. Pán Dalio pôvodne založil Bridgewater v roku 1975 z dvojizbového bytu v New Yorku. Dnes má viac ako 45 rokov skúseností ako globálny makro investor. Ray je autorom bestselleru číslo 1 v New York Times Princípy: Život a práca. Je tiež aktívnym filantropom s osobitným záujmom o oceánografický výskum a ochranu, okrem účasti na The Giving Pledge.

Čo je v tejto epizóde?

Odoberaj teraz: Apple podcasty / Spotify / Podcasty Google / Hráč FM

Existujú makro investori a potom sú tu ultramakro investori, ktorí strávili desaťročia štúdiom ekonomických a trhových cyklov siahajúcich po stáročia do minulosti. A sú schopní spracovať svoje poznatky do zásad, podľa ktorých žiť, a do dôvtipných investičných rozhodnutí. Ray Dalio je pravdepodobne najvyšším kňazom makroinvestovania. Vybudoval si legendárnu kariéru trvajúcu šesť desaťročí, počas ktorých vybudoval svoju firmu Bridgewater Capital z a malý investičný obchod vo svojom byte do jedného z najväčších a najúspešnejších hedžových fondov v histórii. Napísal tiež bestsellery, vytvoril animovaný seriál založený na týchto knihách a stal sa a oddaný filantrop na veci vrátane odstraňovania medzier vo vzdelaní v Amerike a oceáne zachovanie. A sme veľmi radi, že ho môžeme privítať na palube Expressu. Vitajte.

Ray:

"Ďakujem. Som rád, že som tu."

Caleb:

„V priebehu rokov ste boli s Investopediou tak dobrým priateľom a ja si to veľmi vážim a v poslednom čase ste boli veľmi zaneprázdnení. Práve vydal svoju najnovšiu knihu, Zásady riešenia meniaceho sa svetového poriadku, najnovšia z vašej série Principal. Čo ťa primälo napísať toto? Čo ťa k tomu priviedlo?"

Ray:

"No, bola to výskumná štúdia, ktorú som robil, pretože teraz sa dejú veci, ktoré sa nikdy predtým v mojom živote nestali. A za viac ako 50 rokov investovania som sa naučil, že veci, ktoré ma prekvapili najviac, boli veci, ktoré sa mi nestali počas môjho života, ale stali sa predtým. Preto som študoval Veľká depresia, čo sa stalo v roku 2008. No, tri veci, ktoré sa dnes dejú, sú obrovské množstvo vytvárania dlhu, ktorý sa monetizuje a svojím spôsobom prechádza cez finančný systém a našu ekonomiku. Druhým je množstvo vnútorného konfliktu, politického konfliktu medzi ľavicou a pravicou, ktorý má určite vplyv na trhy a daňovú politiku a to všetko. Ale má tiež veľký vplyv na našu spoločnosť a našu budúcnosť. A potom tretím bol vzostup veľmoci, Číny, aby spochybnila existujúcu veľmoc a existujúci svetový poriadok, ktorý sa začal v roku 1945. A tak každý z nich neprebehol v týchto stupňoch od obdobia 1930 až '45. A v histórii sa to stalo mnohokrát. Takže som potreboval študovať, keď premýšľam o účinkoch veľkého speňaženia a politického konfliktu a vzostupu Číny. Potreboval som študovať dosť času a tieto veci idú v cykloch, vieš? Žiadna dynastia, ríša ani svetový poriadok netrvali večne.“

Caleb:

„Aby bolo jasné, ste na to zvedaví, pretože ste od prírody zvedavý človek a ste študentom histórie. Ste tiež investor, ktorý musí týmto veciam rozumieť, aby dal peniaze do práce. Takže sa mi páči skutočnosť, že robíte tieto veci zo všetkých správnych dôvodov. Poďme sa porozprávať o niektorých veľkých silách, vymenovali ste päť z nich. Spomenuli ste niekoľko z nich. Chcem sa o chvíľu vrátiť do Holandska. Hovorte o Holanďanoch neskôr, pretože sú tak fascinujúce a dôležité. Ale veľká päťka síl, uvediem ich a potom sa naozaj porozprávame o posledných dvoch, ale bol by som rád, keby ste nás previedli prvými tromi. Prvým je kolobeh dobrých a zlých financií. Porozprávajte sa s nami stručne o tom, ako to nastavuje určitý druh dialógu v knihe."

Ray:

„Vieš, je to veľmi jednoduché. Ak míňate viac ako zarábate a požičiavate si, vytvárate dlh a dlh je finančným majetkom inej osoby. A ak to urobíte vo veľkom a bude vám to splatené skutočnými dolármi – inými slovami, tvrdé doláre– je to stimulujúce, keď to robíte, a deprimujúce, keď to splácate. Môžeš dostať kúpnu silu tam vonku, ale keď to splácate, je to deprimujúce. Vidíme teda cyklus, v ktorom dlh rastie v pomere k príjmom, v pomere k HDP. A potom potrebujete stále nižšie náklady na obsluhu dlhu.“

„Takže od roku 1980 napríklad každý cyklický vrchol a cyklické koryto v úrokových sadzbách bola nižšia ako tá pred ňou, kým sme nemali nulové úrokové sadzby. A potom každý kvantitatívne uvoľňovanie bol väčší ako ten predchádzajúci a stlačil výnosy z hotovosti a dlhopisov na výrazne záporné hodnoty reálne sadzby to ich robí neatraktívnymi na vlastnenie a úžasné na požičiavanie. A to vytvorilo veľa hotovosti, ktorá potom prechádza a vytvára dopyt po finančných aktívach as oneskorením inflácie. Takže ten cyklus, a ak budete sledovať, ako sa ten cyklus deje znova a znova, a možno sa porozprávame o tom, kam to vedie, to je tá dynamika.

„Takže vidíme, že sa to deje práve teraz vo všetkom. Chcete si požičať hotovosť alebo použiť hotovosť, inak má každý dostatočnú kúpnu silu, pretože nám dal všetky tieto peniaze. Ale znehodnocuje to hodnotu peňazí. Nie je dobré vlastniť finančné dlhové aktíva, a tak každý ide do akcií a tento pohyb potom vytvára cyklus, v ktorom jednotlivci si potom začnú uvedomovať, že strácajú peniaze kvôli inflácii, keď držia tieto peniaze a dlhopisy, a myslia si, že hotovosť je bezpečné. Väčšina investorov si myslí, že hotovosť je bezpečné miesto, a väčšina investorov posudzuje, akí sú bohatí, podľa toho, koľko peňazí majú.“

Investori naďalej dávajú peniaze do práce na akciových trhoch v USA a peniaze odchádzajú z hotovosti, keďže americký dolár naďalej klesá v dôsledku obáv z dlhodobého rastu ekonomiky.

„Pozerajú na všetko, čo nie je vnútri podmienky upravené o infláciu, ale keď dôjde k takémuto posunu, ako je tomu u nás teraz, potom si začnú uvedomovať, keď inflácia narastá, že držanie týchto aktív nie je atraktívne a potom začnú predávať viac. Takže, keď máte veľké deficity a znamená to, že musíte predať veľa dlhov, robí to vláda a vy predajú tí, ktorí sú držiteľmi. Existuje veľká nerovnováha medzi ponukou a dopytom, ktorá hovorí o predaji dlhu (toho, čo je nový dlh a toho, čo je staré, ktoré už nechce držať)... a to znamená, že centrálna banka je postavená do situácie, ktorá je ťažká, pretože buď sadzby, ak ich neposkytnú, vyrovnajú medzera medzi ponukou a dopytom – sadzby by sa výrazne zvýšili a veci by sa zastavili – alebo musia túto medzeru vyrovnať a prísť tam a urobiť viac tlače peniaze. A tento cyklus sa v rôznych podobách deje znova a znova po tisíce rokov.“

Caleb:

"Áno, ale znie to veľmi, veľmi podobne tomu, čo práve teraz zažívame."

Ray:

"Uplne spravne. Pretože vidíte, že došlo k zmene v psychológii. Ľudia nehovorili o inflácii. The Fed uvedená dočasná inflácia. Nie je nič dočasné na tom, že vytvoríte oveľa viac peňazí na úver a dáte ich ľuďom, aby ich minuli. Ak sa kúpna sila peňazí a úverov, inými slovami, zvýši oveľa viac ako množstvo vyrobeného tovaru, dostanete toto."

„Taká je dynamika, ktorú teraz máme, a začínate to vidieť v úverových trhoch a ich predaj, a to vytvára dynamiku. Takže sme v bode cyklu, kde teraz dostanete začiatok centrálnej banky alebo Fedu uťahovanie. A sumy tohto sprísnenia budú veľmi malé, aby kompenzovali infláciu. Nedostačujúce. Ak vezmete, viete, štyri zvýšenia sadzieb, nepriblíži vás to ani k úrokovej sadzbe – k sadzbe, ktorá by kompenzovala infláciu. Ale v istom zmysle je potrebné udržať rovnováhu v poriadku, pretože potrebujeme veľmi nízke reálne úrokové sadzby, aby sme sa vysporiadali s nerovnováhou dlhu. A to je tá dynamika. Takže keď to extrapolujete dopredu, nemal by som rovnakú úroveň porozumenia, keby som nevidel, že sa tento cyklus opakuje znova a znova."

Caleb:

„Poďme na dva a tri: cyklus vnútorného poriadku a neporiadku a cyklus vonkajšieho poriadku a neporiadku. Sú podobné, ale odlišné. Predpokladám, že podľa vnútornej poruchy a po prečítaní toho, čo si napísal, sa bavíme o príjmová nerovnosť. Hovoríme o polarizácii spoločnosti, ktorá je skutočne zakorenená v peniazoch.“

Ray:

Správny. V histórii, keď sa tieto tri veci spoja, je to zlá kombinácia, pretože je tu finančný problém. A potom je povaha kolobehu kapitalizmu báječným spôsobom, ako zarobiť peniaze. A zároveň vytvára majetkové rozdiely. Takže ako súčasť tohto cyklu zarába peniaze nerovnomerne a tiež vytvára medzery v príležitostiach, pretože je bohatý ľudia majú viac príležitostí poskytnúť svojim deťom lepšie vzdelanie a iné veci, a to vytvára výčitky. Takže leží pod povrchom. Nie je problém, keď je boom. Ale keď sa dostanete do situácie, kde sú ťažké časy finančne a tak ďalej, potom to začne produkovať konflikt rovnakého druhu, aký vidíme teraz."

„Napríklad v roku 1800, v rokoch 1850 až 1900, kapitalizmus uvoľnil talenty na výrobu Priemyselné revolúcie. A s tým aj vytváranie veľkej produktivity. Ale s tým vytvorilo aj to, čo sa nazývalo pozlátený vek. A v Spojených štátoch sme to nazývali pozlátený vek, v Európe sa tomu hovorilo Belle Epoque – veľké, veľké rozdiely v bohatstve, ktoré sa stali celkom okázalými. A potom sa to stalo lúpežný barón éra, v ktorej boli kapitalisti pohŕdaní. A potom ste mali Panika z roku 1907. A keď si zoberiem roky 1910 až 1945, takmer všetko bohatstvo bolo zničené. A mali ste na svete skutočne veľmi veľký konflikt medzi prevzatím bohatstva (t.j. komunizmu a fašizmus) a mali ste bitku, ktorá ukončila obdobie, ktoré skutočne takmer vyhladilo všetko bohatstvo."

„V knihe to ukazujem. Je tu kapitola o investovaní a ukazuje, že ak by ste začali v roku 1900, aký by bol tento obrázok. A vidieť tieto veci v cykloch, viete, to objasňuje. Klasickým znakom je, že sa rozvíja populizmus ľavice a populizmus pravice a populista je človek, ktorý ide bojovať za túto stranu. Už to nie sú ľudia, ktorí budú robiť kompromisy. Systém demokracie je založený na kompromisoch s cieľom vypracovať niečo, čo funguje pre väčšinu ľudí. Toto je teraz prostredie typu win-at-all-cost.“

„Napríklad je celkom možné, že vo voľbách v roku 2024 ani jedna strana neprijme prehru. Myslím, premýšľajte o tom. Takže to je práve teraz úroveň konfliktu, s ktorou sa obe strany stretávajú. A potom sa stratí stred, pretože režim je „musíte si vybrať stranu“. História nám to ukázala vo Francúzskej revolúcii, Ruskej revolúcii, Čínskej revolúcii, Kubánskej revolúcii. Musíte sa dostať na jednu z týchto strán a bojovať za túto stranu. Nemôžete byť v strede a to vyvoláva konflikt. To znamená, že je to hrozba. Takže, vidíte, v období rokov 1930 až 1945 sa demokracie rozhodli byť autokraciami, pretože tento konflikt tak zlé, že, viete, vodca, obyvateľstvo, skutočný parlament povedal, že potrebujeme silnejších ovládacie prvky. Takže to je typ situácie, ktorú ukázala história. A je tu bodkový graf, viete? 6. január je len bodka. Takže môžete tie veci sledovať a vidieť to znova a znova, je to skoro ako sledovať, ako sa film odohráva, viete, po 20. raz."

Caleb:

"Správny. Ale ako by povedal Mark Twain, „história sa možno neopakuje, ale rýmuje sa“. Hovorme o vonkajšom poriadku a neporiadku, o ktorom hovoríte. Ako to ovplyvňuje veci?"

Ray:

„Vždy v histórii, vzostup veľmoci, ktorý spochybňuje existujúcu veľmoc a jej pravidlá. Keď hovoríme o svetovom poriadku, ide o spôsob, akým svet funguje. Takže napríklad v roku 1945 boli Spojené štáty americké veľkým víťazom vojny. Bol to ekonomický aj vojenský víťaz, pretože sme nazhromaždili 80 % svetového zlata. A to bolo v tom čase zlato svetovými peniazmi. Takže sme mali 80% svetového zlata, mali sme dominantnú armádu a mali sme dominantnú ekonomiku, takmer polovicu svetovej ekonomiky. A to je dôvod, prečo je OSN v New Yorku a Svetová banka a MMF sú vo Washingtone, D.C. Mali sme americký svetový poriadok."

„A potom história ukázala, že keďže v ekonomike existuje konkurencia, iní stúpajú a získavajú viac bohatstva a moci. A vďaka tomu sa stávajú porovnateľnými mocnosťami. V knihe som meral mocniny v ôsmich rôznych typoch mocnin, tak som ich chcel len zmerať. A tak ste mohli vidieť, ako sa objektívne menia, a mohli ste vidieť, ako sila Číny vo všetkých jej typoch moci výrazne stúpa v porovnaní so Spojenými štátmi, aby sa z nej stala porovnateľná mocnosť. A pretože Čína má viac ako štvornásobok populácie Spojených štátov. Ak sa zvýši príjem na obyvateľa do polovice Spojených štátov bude dvojnásobná veľkosť a ekonomicky dvojnásobná veľkosť znamená silu byť vo všetkých ohľadoch, vojensky, technologicky a tak ďalej.“

„V histórii teda existuje päť typov konfliktov medzi krajinami a môžeme ich nazvať konflikty, súťaže alebo vojny. Ale je tu obchodná vojna, je tu technologická vojna, je tu vojna o geopolitický vplyv, je tu kapitálová vojna a je tu vojenská vojna, alebo môže byť vojenská vojna. A tak ich všetkých vidíme. Určite sme v prvých štyroch typoch vojen. A potom je tu riziko ďalšej vojny, keďže je tu boj. A tak to tam čiastočne vidíte a vidíte Čínu spojenú s Ruskom v zmysle aliancie. A to je tiež historické, pretože mať spojenectvo iných krajín proti dominantným mocnostiam je v histórii normálne a vidíte, ako sa táto dynamika deje."

„To je bodový graf, takže všetko, čo som povedal, je presné a merateľné. To neznamená, že je to nevyhnutne určené, ale musíme sledovať vzťah príčina-následok a bodový graf, aby sme mohli hovoriť o tom, čo to môže byť. To je číslo tri. Číslo štyri, na ktoré odkazujete, pretože o čísle štyri som nevedel, kým som neštudoval históriu, ale číslo štyri sú prírodné činy vo forme týchto príležitostne veľkých prírodných činov, ako sú pandémie, suchá a povodne“.

Caleb:

„Áno, presne tam som chcel ísť, pretože sme sa pravdepodobne stali obeťami prírodných činov vo forme COVID-19 vo forme globálnej pandémie. Aj keď by ste mohli povedať, že ľudia, ktorí sa presunuli na územie zvierat, to mohli spôsobiť. A potom klimatické zmeny, ktorých je tiež veľa, sú spôsobené človekom. Tu nemôžete polemizovať s vedou. Poďme sa teda porozprávať o prírodných činoch a o tom, ako sa to prejavuje."

Ray:

„No, bolo to pre mňa zaujímavé, lebo som o nich nevedel. Naozaj som o nich nerozmýšľal. Ale vidíte, že v histórii, ktorá zabila viac ľudí a zvrhla viac spoločností ako prvé tri. Keď sa to stane v rovnakom čase ako prvé tri, viete, deje sa veľa zlých vecí a majú zlé následky. Nie je to teda niečo, čo som mal možnosť vidieť vo vzoroch. Inými slovami, povodeň raz za 100 rokov, hurikán raz za 100 rokov. Ale študoval som s klimatickými špecialistami a existuje čoraz väčšie riziko."

„Napríklad stúpanie hladiny morí v kombinácii s rizikom hurikánu 1 za 100 rokov alebo niečoho podobného môže predstavovať značné riziko. Nepredpovedám to, ale hovorím, že to nie je tak, že by klesali. Riziká neklesajú. Je mi ľúto všetkých tých rizík a viem, že to, čo vidím, to znie naozaj strašne pochmúrne. Práve som sa v histórii naučil, že musím byť čo najobjektívnejší, nenechať sa zafarbiť dobrom alebo zlom, a tieto veci sú určite znepokojujúce.

„Ale piata vec je optimistická. Chcem tým povedať, že číslo päť a tým, že sa ukázalo, že je silnejšie ako ostatné štyri, je schopnosť človeka prispôsobiť sa a rozvíjať technológie a tak ďalej. V knihe uvidíte, videli ste v knihe, že máme všetky tieto tabuľky, ktoré zobrazujú každú z vecí, ktoré som práve spomenul. A potom sú tu grafy, ktoré ukazujem a ktoré sú priemernou dĺžkou života a príjmom na obyvateľa. A keď vidíte tých ostatných v grafe, sú tam možno päť alebo desaťročné prepady, ale takmer nič a sotva sa prejavia v grafoch vzhľadom na silu zlepšenia. A máme veľa schopností s technológiami, ľudskú schopnosť odolávať umelej inteligencii, aby zvýšil svoje schopnosti robiť iné veci, a je tu aj prispôsobivosť.“

„Takže si myslím, že keď sa na to všetko pozerám, myslím, že ak sa budeme dosť báť, nemusíme sa báť. A ak sa nebojíme, musíme sa obávať. Ak sa dostatočne obávame vnútorných konfliktov a vonkajších konfliktov a tak ďalej a dobre spolupracujeme, populácia má celkovo viac zdrojov, ako kedykoľvek predtým, aby bola schopná vytvoriť lepší súbor okolností, ak sa s nimi vysporiadame že dobre. A história nebola v tomto smere povzbudivá, ale má túto schopnosť. Táto prispôsobivosť je veľmi silná sila. Takže aj keď má investor rád, myslím si: 'No, aké sú aktíva, ktoré budú bezpečné?' Ale tiež si myslím, 'ako sa uistiť Som na špici takýchto nových technológií?“ Pretože naozaj verím, že z dlhodobého hľadiska je to najlepšie sila."

Caleb:

„Ospravedlňujete sa, že to vyznelo trochu desivo, ale ste optimista, pretože ste investor, ste realista aj preto, že ste investor. Takže makro Pozrite si svoje sily a lekcie histórie, ktoré ste spojili a spojili v tejto skvelej knihe, je to tak trochu desivé a možno trochu paralyzujúce pre individuálnych investorov, ktorí chcú dať peniaze do práce na výstavbu bohatstvo. A toto je tento rozhovor, ktorý vediete vy a ja už roky, takže si môžu dovoliť svoj čas. Nehovoríme o skvelom dôchodku na pláži. Toto je podstata. Zároveň to robíte aj vy. Ste investor. Prostredníctvom týchto cyklov investujete už 60 rokov. Ako by ste teraz investovali, ak máte na trhu aspoň 10 rokov, však?"

Ray:

„Mal som veľké šťastie, že som sa z toho, že som nemal žiadne peniaze, dostal za to obdobie k veľkému množstvu peňazí v správnom poradí. Takže som ich zažil všetky a pamätám si, že prvá vec je, že som začal počítať, koľko týždňov, mesiacov a potom rokov som mal úspory, že ak by nič neprišlo, že by som sa mohol postarať o rodinu a že by som bol dobrý, viete, zabezpečiť ten najhorší prípad scenár. Ak chcete vedieť, prečo som bol taký úspešný, väčšinou to nebolo preto, čo viem, ale preto, že viem zvládnuť to, čo neviem, a uistiť sa, že sa postarám o dno a že neexistujú žiadne najhoršie scenáre sú."

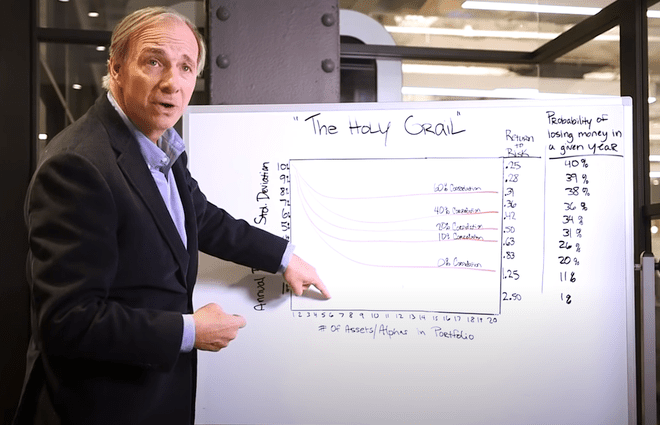

„A zistil som, že najlepší spôsob, ako to urobiť, je vybudovať si také portfólio, že som v poriadku a že moja rodina bude v poriadku. A vzal som si to, nech už to bolo akékoľvek číslo, a znížil som ho na polovicu za predpokladu, že by som mohol stratiť polovicu kvôli inflácii alebo trhu. A odpoveď, ktorú som našiel, bola predovšetkým výborná diverzifikácia. Ak dokážete vytvoriť vynikajúcu diverzifikáciu zhruba rovnako vyvážených vecí, môžete výrazne, teda až o 80 %, znížiť svoje riziko bez zníženia výnosu. Sila porozumieť tomu, ako to urobiť, preto som prišiel s týmto portfóliom každého počasia, čo je v podstate technika, ktorá je riziková parita— nazýva sa to vtedy, keď si to osvojili iní, ale aby bolo možné vyvážiť investície, aby sa to mohlo stať.“

„A tak by som povedal, vediac, že to, čo neviete, je väčšie ako to, čo viete, a trhy veci zlacňujú, že východiskovým bodom by malo byť, že vyváženie rizika a že najhoršou triedou aktív, najmenej bezpečnou triedou aktív, je hotovosť, najmä teraz. Takže sa vyhýbajte hotovosti a teraz, so zápornými reálnymi výnosmi, vyhýbajte sa minimalizovaným dlhopisom. Zamyslite sa možno nad tým, či sú dlhopisy indexované infláciou lepšie ako nominálne dlhopisy. Ale v každom prípade, vytvorenie dobre diverzifikovaného portfólia: Dobre diverzifikované portfólio teraz neznamená len triedy aktív. Znamená to krajiny, to znamená meny, aby ste dosiahli tento druh rovnováhy, potom sa od toho odchýlite na základe vašich taktických stávok a robíte to tiež vysoko diverzifikovaným spôsobom. To je to, čo sa mi osvedčilo a chcem s tým pokračovať."

Caleb:

"Nuž, ľudia, prepojíme sa s Rayovým popisom portfólia All-Weather." Máme to na sebe kanál YouTube. Máme to zapnuté Investopedia.com tiež. Je to jedno z najobľúbenejších videí, ktoré máme, pretože pred rokmi bol Ray dosť dobrý na to, aby sa zastavil v kancelárii a previedol nás na tabuli. Tak fascinujúce. A Ray, vieš, toto investovanie robíš už dosť dlho. Viem, že ste si kúpili svoje prvé akcie, keď ste mali len 12 rokov. Pamätáš si, čo to bolo a čo ťa priviedlo ku kúpe týchto akcií a zarobil si na tom peniaze?"

Ray:

„Áno, je to smiešne. V tom čase som robil caddy a robil drobné práce, ako je kosenie trávnikov a podobne, a bral som si svoje malé peniaze a čo sa stalo v tom čase, bolo to obdobie v 60. rokoch, keď bol akciový trh skutočne horúci, takže každý hovoril o to. A otvoril som si maklérsky účet a prvá akcia, ktorú som kúpil, bola jediná akcia, o ktorej som počul, že sa predáva za menej ako 5 dolárov za akciu. A usúdil som, že moje jediné investičné kritérium je, že chcem tento rok menej ako 5 dolárov. No, to znamenalo, že som si mohol kúpiť viac akcií. Ak by to teda stúplo, zarobil by som viac peňazí. To bola moja hlúpa investičná naivita.“

Caleb:

"V tom čase ste nemali zlomkové akcie."

Ray:

"Správny. A potom a samozrejme, je to nesprávny koncept, ale jediná spoločnosť, o ktorej som kedy počul, predávala menej ako 5 dolárov za akciu... North East Airlines bol názov spoločnosti a bola pred bankrotom. Ale získala ho iná spoločnosť a strojnásobil sa. A pomyslel som si, 'hej, to je ľahké. Toto sa mi páči.“ A potom som sa, samozrejme, dozvedel, že táto hra nie je jednoduchá. Ale bola to moja prvá a zaujala ma. Miloval som hru, takže to bolo pre mňa ako hranie hier, videohier a tak ďalej, ale s peniazmi. A ak som zarobil peniaze, bolo to skvelé. Takže ma to chytilo."

Caleb:

"Správny? Pozri, kde si teraz. To sa ukázalo ako celkom dobré rozhodnutie. Chcem sa opýtať, kto mal počas vašej kariéry najväčší investičný vplyv? Kto je tá osoba alebo osoby, ktoré vás práve dostali v správnom momente správnou radou a práve vám týmto spôsobom otvorili svet?"

Ray:

„Povedal by som Paula Volckera z hľadiska makroekonomiky a jej prechodu. Sledoval som makroekonómiu, viete, od 15. augusta 1971, dolára devalvácia. Prezident Nixon sa dostane do televízie. Paul Volcker bol v tom čase námestníkom ministerstva financií a Spojené štáty nesplnili svoju povinnosť premeniť hotovosť na zlato. A pracoval som na burze, a to bola veľká skúsenosť. Pretože akciový trh išiel veľmi hore, myslel som si, že pôjde veľmi dole. Ale Paul Volcker... a mimochodom, vtedy som si prvýkrát uvedomil, že musím študovať, čo sa stalo v histórii. To isté, čo sa stalo, keď sa Nixon dostal do televízie a prerušil spojenie so zlatom a potom vytlačil veľa peňazí, bolo presne to isté, čo 5. marca 1933 urobil Roosevelt. A to bolo hlavne to, čo som potreboval, aby som pochopil, čo sa stalo v našej histórii. Ale Paul Volcker je muž, ktorého som obdivoval a keď si tým prešiel, stal sa z neho dobrý priateľ. Povedal by som, že mal na mňa vplyv.“

Caleb:

„Jeden z našich najvyšších šéfov Fedu a jeden z našich najtvrdších sa musel vysporiadať so skutočnou infláciou. Ľudia si myslia, že teraz máme infláciu. Paul Volcker sa zaoberal a medveď problému s infláciou, keď bol predsedom Fedu. Ray, vieš, sme webová stránka postavená na našich investičných podmienkach. Tak sme boli stvorení. Viem, že ich máte vo svojej knihe tak veľa, ale viem, že pravdepodobne existuje jedna, ktorá vám skutočne prehovorí k srdcu. Aký je váš obľúbený investičný výraz a prečo?

Keď sa pozriete po celom svete, 7% inflácia v USA, hoci je dosť vysoká, nie je nič v porovnaní s Venezuelou, kde je inflácia nad 100%. Argentína na úrovni viac ako 51% a Turecko na úrovni 36%. Najnižšia miera inflácie tam, Japonsko, je na úrovni 0,6 %.

Ray:

„Diverzifikujte! Je to spôsob, ktorým môžete podstatne znížiť svoje riziká bez zníženia očakávaných výnosov, ak viete, ako na to. Pretože každé riziko sa rovná riziku skazy. Teraz, len aby ste mali predstavu, samozrejme, povedzme, že máte dobre použitý smerodajná odchýlka ako miera rizika. Nie je to najlepšia miera rizika, ale ak máte 15 % štandardnú odchýlku – akciový trh má, viete, 18 % štandardnú odchýlku, niečo takto sa to mení – to znamená, že pri udalosti s dvomi štandardnými odchýlkami, ktorú budete mať, stratíte viac ako 30–40 % svojich peňazí. Teraz je tu suma, ktorú nemôžete stratiť, napríklad okolo 30 alebo 40 %, a úspešne ju získať späť. Myslite na to takto. Ak stratíte polovicu svojich peňazí, bude potrebná strata 50 % a vyrovnanie 100 %. Stratíte viac než to a viete, čoraz viac nemáte kapacitu na to, aby ste to nahradili. Takže sa musíte pozrieť na riziko skazy. Ako teda znížite riziko bez toho, aby ste znížili svoj výnos? A ak viete, ako to urobiť dobre, môžete to dosiahnuť.“

Caleb:

„To je krásny termín. Páči sa mi, ako to vysvetľuješ, a máš pravdu, a o tom je tvoje portfólio do každého počasia. A to je spôsob, akým ste si budovali kariéru. Ray Dalio, predseda Bridgewater Associates, hlavný investičný riaditeľ, tiež autor skvelej novej knihy, Princípy riešenia meniaceho sa svetového poriadku. Si vychovávateľ, si darca. Ray. sme veľmi radi, že ste v expresnom spojení. Ďakujeme, že ste s nami strávili čas a že ste taký dobrý priateľ Investopedie.“

Ray:

"Ďakujem. Si dobrý priateľ aj pre mňa, a preto si to vážim a veľmi obdivujem, čo robíš pri výchove toľkých ľudí. Je to tak dôležité. Ďakujem."

Termín týždňa: rizikovo vážené priemery

Ide o terminológiu. Je čas, aby sme sa tento týždeň zorientovali v pojmoch investovania, ktoré potrebujeme poznať. Tohtotýždňový termín k nám prichádza od Christiny v New Yorku. Čo sa deje, sused? Christina navrhuje riziko-Vážený priemer a páči sa nám ten termín. Najprv však musíme pochopiť, čo rizikovo vážené aktíva sú.

Rizikovo vážené aktíva sa podľa Investopedia používajú na určenie minimálnej výšky kapitálu, ktorý musia banky a iné finančné inštitúcie držať, aby sa znížilo riziko platobná neschopnosť. Kapitálová požiadavka je založená na hodnotení rizika pre každý typ bankového aktíva. Napríklad úver, ktorý je zabezpečený akreditívom, sa považuje za rizikovejší, a preto si vyžaduje viac kapitálu ako hypotekárny úver, ktorý je zabezpečený kolaterálom. Bazilej III je súbor bankových predpisov stanovuje usmernenia týkajúce sa rizikovo vážených aktív, ktoré banky musia držať. A v USA máme Dodd-Frankov zákon, ktorý tiež špecifikuje, koľko kapitálu potrebujú americké banky.

Ako teda vypočítate priemerné riziko? Zatiaľ čo to robíme vynásobením hodnoty expozície príslušnou rizikovou váhou pre typ úveru alebo aktíva, banku zopakuje tento výpočet pre všetky svoje pôžičky a aktíva a potom ich spočíta, aby vypočítala celkovú rizikovo váženú aktíva. No, podľa najnovších záťažových testov amerických bánk, ktoré vykonal Federálny rezervný systém v júni, sú rizikovo vážené priemery bánk v celkom dobrom stave. Majú dostatočné aktíva na zabezpečenie svojej expozície. Vo vnútri Fedu a okolo globálneho bankovníctva sa však čoraz viac ozývajú záťažové testy založené na klíme. Do akej miery sú globálne banky vystavené klimatickým katastrofám? To bude nové a intenzívne zameranie centrálnych bánk na celom svete. A ak sa o tom chcete dozvedieť viac, vypočujte si epizódu jeden podcastu Green Investor poháňaného spoločnosťou Investopedia, kdekoľvek si svoj modul zapnete. Veľa sa dostávame do tejto témy. Dobrý návrh, Christina.