Kaj so trgovci z leti zamudili pri Amazonu (AMZN)

Pred kratkim sem pisal o razočaranju zaradi zaslužka za Amazon.com, Inc. (AMZN). Družba je zgrešila ocene prihodkov, pri čemer so delnice na dan zaslužka padle za 7,6%.

Vodilni dejavnik, ki navaja počasnejšo rast prodaje v tretjem četrtletju, je padel z 20% plus na pričakovanih 10% na 16% v naslednjem četrtletju. Comps bo težko premagati, kar skrbi nekatere vlagatelje.

Ključni odlomki

- Amazon je pred kratkim zamudil zaslužek.

- Ne pozabite, da se delnice Amazona z naraščanjem zaslužka pocenijo.

- Veliki zaslužki privabljajo kupce Big Money.

Spet je bil ta "povratek na zemljo" pričakovan, vendar je zgodba o rasti tega podjetja morda povzročila težka izpolnitev pričakovanj vlagateljev. Vendar se je treba zavedati, da se Amazonov dolgoročni načrt uresničuje. Verjamem, da je to šele začetek.

Vodstvo se osredotoča na dolgoročno prost denarni tok. Kar se je začelo in je leta ostalo kot podjetje, ki izgublja denar, še naprej cveti v zelo dobičkonosen posel. Glavna maloprodajna dejavnost Amazona je nizka marža in velik obseg. Ko je bil kotiček obrnjen in se je razvila široka odvisnost, je skoraj zagotovilo, da bo težko tekmovati in še težje ogroziti uspešno ustanovitev Amazona.

Besede vlagatelji in trgovci Danes so pogosto zamenljivi, vendar obstaja ključna razlika. Vlagatelji so tisti, ki so zgodaj kupili Amazonovo vizijo in se obdržali v vitkih letih. Tisti, ki iščejo hiter dobiček, so trgovci.

Ko se zaloge odzovejo zaradi presenečenja z negativnim zaslužkom, ne naredite napake - to je zaščitni znak trgovcev. Po naravi so trgovci špekulanti, ki stavijo na bližnjo prihodnjo vrednost nečesa. Ponavadi se osredotočajo na zelo kratkoročne dogodke-na primer upočasnitev rasti prihodkov ali slabši nakup.

Toda vlagatelju bi bilo dobro videti dolgoročno. Kar zadeva Amazon, je maloprodajno poslovanje, čeprav je nizka marža, ogromno in je kruh na maslu, medtem ko druga na videz nepovezana podjetja inkubirajo.

Računalništvo v oblaku oddelek Amazon Web Services (AWS) je odlično podjetje z visoko rastočo programsko opremo najvišjega kalibra. Zgodnji vlagatelji, ki so menili, da je spletno prodajanje knjig pametna ideja, verjetno nikoli niso predvideli tega motorja rasti. Za prihodnost je zanimivo tudi to, da je novi izvršni direktor Amazona Andy Jassy v bistvu izdelal AWS. Torej ima njegova vizija prihodnosti te rastne enote jasne dolgoročne pozitivne posledice.

Poleg spletne trgovine na drobno in v oblaku ima Amazon nekaj svojih lovk v medijih, oglaševanju, programski opremi, strojni opremi in logistiki, za katere vemo. Oh - ne pozabimo na Prime, ki prav tako raste kot plevel. Nazadnje Amazon kupuje MGM za 8,45 milijard dolarjev (še vedno velja za odobritev FTC). To je verjetno predvajanje Amazon Prime Video za povečanje ponudbe vsebin in rast priljubljenosti, da bi konkurirali Netflix, Inc. (NFLX) bolj spoštljivo.

Če torej pogledamo pogled vlagatelja na ta rastoči konglomerat, se ozrimo na nekatere ključne stvari, ki jih osredotočanje na to trenutno motnjo zaslužka pogreša.

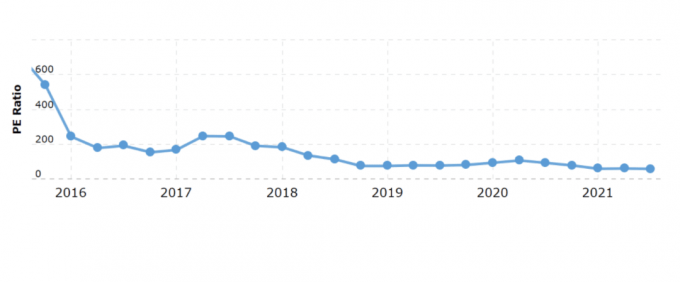

To je veliko: Amazon trguje po najcenejši vrednosti v najmanj petih letih (morda bolj z uporabo določenih meritev). Tukaj pogledamo a cena do zaslužka (P/E) grafikon skozi čas, začenši leta 2016. Vidimo, da postopoma pada.

Macrotrends.net

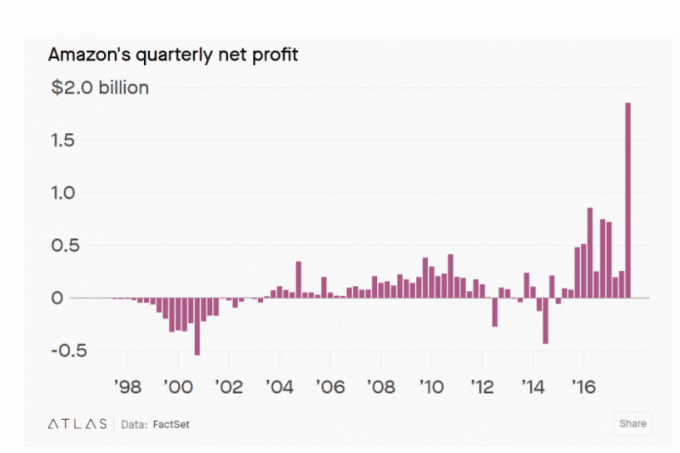

Čeprav se lahko trenutno 58-odstotno razmerje med ceno in dobičkom v vakuumu zdi visoko, ne pozabite, da podjetje dolgo časa ni bilo dobičkonosno. Dejansko je trajalo 14 let, da je Amazon kumulativno ustvaril toliko dobička kot prva milijarda dolarjev plus četrtletje, ko je v četrtem četrtletju 2017 poročal o 1,86 milijarde dolarjev čistega dobička.

Atlas, FactSet

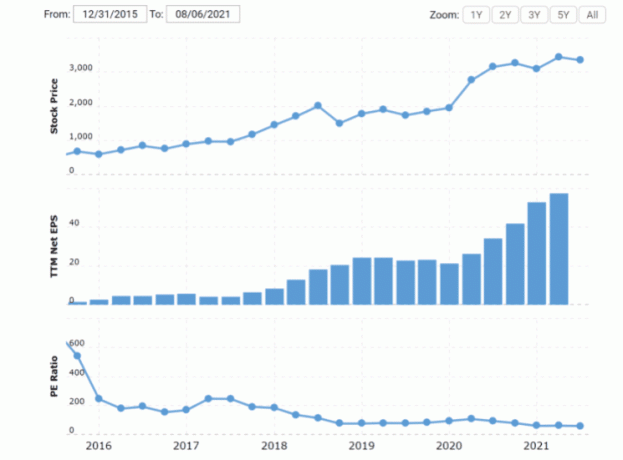

To nas torej pripelje do zaslužka. Zdaj, ko so bili zaslužki že nekaj let pozitivni, se pogovorimo o razmerjih P/E. Če P/E pada, vlagatelji zaznajo, da se delnice pocenijo. To se zgodi predvsem na več načinov:

- Cena delnic pada, medtem ko se dobiček povečuje ali stagnira.

- Zaslužek narašča, medtem ko cena pada ali stagnira.

- Zaslužek narašča, hkrati pa prehiteva hkratno rast cene delnic.

Zadnji in najbolj zaželen velja za Amazon. Tu spet pogledamo grafikon P/E, dodani pa so grafikoni za gibanje cen in zaslužka:

Macrotrends.net

Vrednost delnic postaja vse cenejša, cena pa dražja in dobiček narašča. To se mi zdi še posebej zanimivo, saj se ob tako močni temeljni zgodbi, kot je ta, obnašajo tudi veliki denarni vlagatelji. In imamo velike dokaze, da Wall Streeta z Amazonom ne obvlada domišljija, kljub kakršni koli pogubi in mraku zaradi naslovov zaslužka.

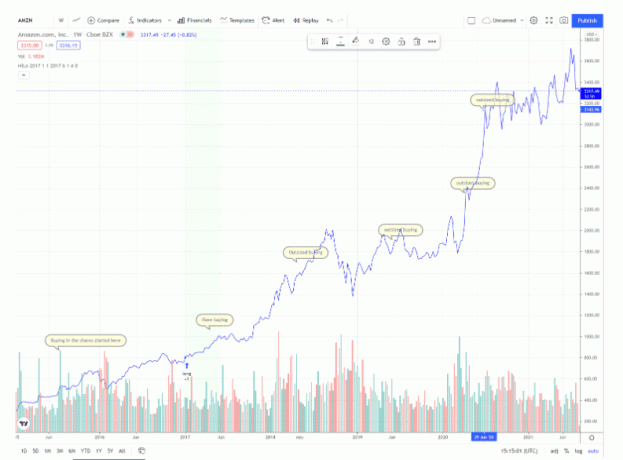

V spodnji tabeli preučujemo primere nakupa velikega denarja na spletnem mestu MAPsignals.com.

MAPsignals.com

Zanimivo je, da se je delnica Amazon od 28. julija 2015 32 -krat pojavila na seznamu 20 najboljših nakupov in se je od takrat povečala za 535,3%. Na tem grafikonu TradingView lahko pri nakupu začnemo in nekaj teh signalov v zadnjih sedmih letih:

TradingView.com

Evo, zakaj to prikazujem: Amazon je po zadnjem klicu zaslužka padel za več kot 11% od svojih najvišjih vrednosti. Toda kratkoročni hrup ne pusti, da bi se osredotočili na vlagatelje. Te delnice se že leta kupujejo z velikim denarjem.

Trgovci se lahko osredotočijo na bleps in bleeps, vendar so vlagatelji najbolj primerni, da pogledajo pod pokrovom in spoznajo, da je Amazon tu, da ostane dolgo časa. In tako kot prvi vlagatelji ne prepoznajo sedanjega Amazona iz skromnih dni prodaje knjig, verjamem, da v prihodnosti Amazona ne bomo prepoznali iz spletnega trgovca na drobno, kot je danes. Pred Amazonom so svetle stvari.

Spodnja črta

Amazon je zamudil zaslužek. Trgovci so prestrašeni, vendar so bili dolgoročni vlagatelji ogromno nagrajeni. Zaslužek narašča in skozi leta privablja kupce Big Money. Sčasoma se je stavilo na Amazon izplačalo. Ta avtor se ne bi uprl temu trendu.

Razkritje: Avtor v času objave nima položaja v AMZN.