Opredelitev hipoteke s fiksno obrestno mero

Kaj je hipoteka s fiksno obrestno mero?

Izraz "fiksna obrestna mera" hipoteka"se nanaša na stanovanjsko posojilo, ki ima fiksno obrestna mera za celotno obdobje posojila. To pomeni, da ima hipoteka konstantno obrestno mero od začetka do konca. Hipoteke s fiksno obrestno mero so priljubljeni izdelki za potrošnike, ki želijo vedeti, koliko bodo plačali vsak mesec.

Ključni obroki

- Hipoteka s fiksno obrestno mero je stanovanjsko posojilo s fiksno obrestno mero za ves čas posojila.

- Ko je obrestna mera zaklenjena, se ne spreminja glede na tržne razmere.

- Posojilojemalci, ki želijo predvidljivost, in tisti, ki imajo dolgoročno lastništvo, se raje odločijo za hipoteke s fiksno obrestno mero.

- Večina hipotek s fiksno obrestno mero so amortizirana posojila.

- V nasprotju s hipotekami s fiksno obrestno mero obstajajo hipoteke s prilagodljivo obrestno mero, katerih obrestne mere se med posojilom spreminjajo.

Kako deluje hipoteka s fiksno obrestno mero

Na trgu je na voljo več vrst hipotekarnih produktov, ki pa so razdeljeni v dve osnovni kategoriji:

spremenljivka posojila in posojila s fiksno obrestno mero. Pri posojilih s spremenljivo obrestno mero je obrestna mera nastavljena nad določeno referenčno vrednostjo in nato niha-v določenih obdobjih se spreminja.Hipoteke s fiksno obrestno mero pa nosijo enako obrestno mero za celotno dolžino posojila. Za razliko od hipotek s spremenljivo in prilagodljivo obrestno mero, hipoteke s fiksno obrestno mero ne nihajo z trgu. Tako obrestna mera pri hipoteki s fiksno obrestno mero ostane enaka ne glede na to, kje se obrestne mere dvigajo ali znižujejo.

Hipoteke z nastavljivo obrestno mero (ARM) so nekakšen hibrid med fiksnimi in variabilnimi posojili. Začetna obrestna mera je določena za določeno obdobje - običajno več let. Po tem se obrestna mera občasno, letno ali celo mesečno, ponastavi.

Večina hipotekarnih hipotekarnikov, ki dolgoročno kupujejo dom, se na koncu zaklenejo v obrestna mera s fiksno hipoteko. Raje imajo te hipotekarne izdelke, ker so bolj predvidljivi. Skratka, posojilojemalci vedo, koliko bodo od njih pričakovali vsak mesec, zato ni presenečenj.

Hipotekarni pogoji s fiksno obrestno mero

Hipotekarni rok je v bistvu življenjska doba posojila - to je, koliko časa morate po njem plačevati.

V ZDA se lahko pogoji gibljejo med 10 in 30 leti za hipoteke s fiksno obrestno mero: 10, 15, 20 in 30 let so običajni prirastki. Od vseh možnosti izraza je najbolj priljubljenih 30 let, sledi jim 15 let.

30-letna hipoteka s fiksno obrestno mero je izdelek izbire za skoraj 90% današnjih lastnikov stanovanj.

Kako izračunati stroške fiksne hipotekarne obrestne mere

Dejanski znesek obresti, ki jih posojilojemalci plačajo s hipotekami s fiksno obrestno mero, se razlikuje glede na to, kako dolgo je posojilo amortiziran (to je, kako dolgo so plačila razporejena). Medtem ko se obrestna mera za hipoteko in sami zneski mesečnih plačil ne spremenijo, se način uporabe vašega denarja spremeni. Hipotekarni upniki v začetnih fazah odplačevanja plačujejo več za obresti; pozneje se njihova plačila bolj nanašajo na posojilo ravnatelj.

Tako pri izračunu hipotekarnih stroškov pride v poštev hipotekarni rok. Osnovno pravilo: daljši rok, več obresti plačujete. Nekdo s 15-letnim mandatom bo na primer plačal manj obresti kot nekdo s 30-letno hipoteko s fiksno obrestno mero.

Krčenje številk je lahko nekoliko zapleteno: če želite natančno ugotoviti, koliko stane določena hipoteka s fiksno obrestno mero-ali primerjati dve različni hipoteki-je najpreprosteje uporabiti hipotekarni kalkulator. Vključite nekaj podrobnosti - običajno stanovanjsko ceno, polog, pogoje posojila in obrestno mero - pritisnete gumb in dobite mesečna plačila. Nekateri kalkulatorji jih bodo razčlenili in pokazali, kaj gre za obresti, kaj za glavnico in celo (če tako določite) davke na nepremičnine; prikazali vam bodo tudi celoten razpored amortizacije, ki ponazarja, kako se ti zneski sčasoma spreminjajo.

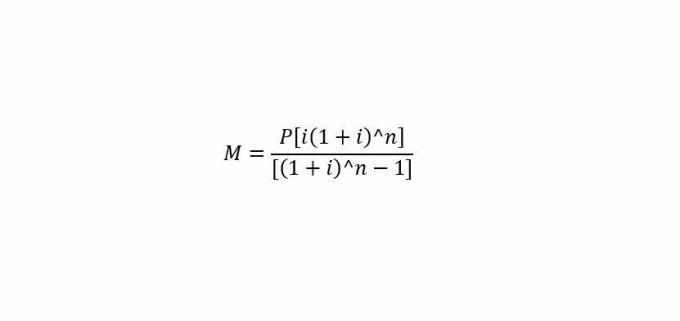

Za matematično misleče

Če se ukvarjate s krčenjem številk, obstaja standardna formula za ročno izračun mesečnega hipotekarnega plačila.

kje:

M= Mesečno plačilo.

P= Znesek glavnice posojila (znesek, ki ga izposodite)

jaz= Mesečna obrestna mera.

n= Število mesecev, potrebnih za odplačilo posojila.

Torej, za rešitev mesečnega hipotekarnega plačila ("M") vstavite glavnico ("P"), mesečno obrestno mero ("i") in število mesecev ("n").

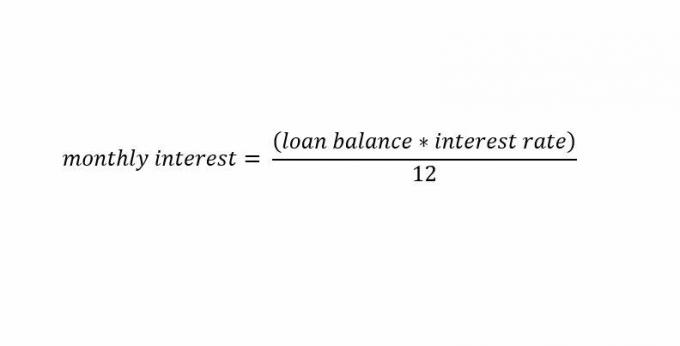

Če želite izračunati samo hipotekarne obresti, je tukaj hitra formula za to:

Posebni premisleki

Večina amortiziranih posojil ima fiksne obrestne mere, čeprav obstajajo primeri neamortizirana posojila imajo tudi fiksne obrestne mere.

Amortizirana posojila

Amortizirana hipoteka s fiksno obrestno mero posojila so med najpogostejšimi vrstami hipotek, ki jih ponujajo posojilodajalci. Ta posojila imajo fiksne obrestne mere v času trajanja posojila in stalna obročna plačila. Za amortizirano hipotekarno posojilo s fiksno obrestno mero je potrebna podlaga amortizacijski načrt ki jih ustvari posojilodajalec.

Pri izdaji posojila lahko preprosto izračunate amortizacijski razpored s fiksno obrestno mero. To je zato, ker se obrestna mera pri hipoteki s fiksno obrestno mero ne spremeni za vsako obročno plačilo. To posojilodajalcu omogoča, da ustvari razpored plačil s konstanto plačila skozi celotno življenjsko dobo posojila.

Z zapadlostjo posojila razpored amortizacije od posojilojemalca zahteva, da pri vsakem plačilu plača več glavnice in manj obresti. To se razlikuje od hipoteke s spremenljivo obrestno mero, kjer se mora posojilojemalec spopadati z različnimi zneski plačil posojila, ki nihajo z gibanjem obrestnih mer.

Neamortizirana posojila

Hipoteke s fiksno obrestno mero se lahko izdajo tudi kot amortizirana posojila. Te se običajno imenujejo plačilo z balonom ali posojila samo za obresti. Posojilodajalci imajo določeno prožnost pri oblikovanju teh alternativnih posojil s fiksnimi obrestnimi merami.

Običajno strukturiranje posojil z balonskimi plačili je posojilojemalcem zaračunavati letne odložene obresti. To zahteva, da se obresti letno izračunajo na podlagi letne obrestne mere posojilojemalca. Obresti se nato odložijo in prištejejo k pavšalnemu plačilu na koncu posojila.

Pri posojilu s fiksno obrestno mero samo za obresti posojilojemalci plačujejo le obresti za predvidena plačila. Ta posojila običajno zaračunavajo mesečne obresti na podlagi fiksne obrestne mere. Posojilojemalci mesečno plačujejo obresti brez plačila glavnice do določenega datuma.

Hipoteke s fiksno obrestno mero vs. Hipoteke z nastavljivo obrestno mero (ARM)

Hipoteke z nastavljivo obrestno mero (ARM), ki imajo oboje komponente s fiksno in variabilno obrestno mero, se običajno izdajo tudi kot amortizirano posojilo s stalnimi obročnimi obroki v času trajanja posojila. V prvih letih posojila zahtevajo fiksno obrestno mero, nato pa še obresti s spremenljivo obrestno mero.

Amortizacijski razporedi so pri teh posojilih lahko nekoliko bolj zapleteni, saj so obrestne mere za del posojila spremenljive. Tako lahko vlagatelji pričakujejo različne zneske plačil in ne dosledna plačila tako kot pri posojilu s fiksno obrestno mero.

Hipoteke z nastavljivo obrestno mero so na splošno naklonjene ljudem, ki jih ne moti nepredvidljivost naraščanja in padanja obrestne mere. Posojilojemalci, ki vedo, da bodo refinanciranje ali pa nepremičnine ne bodo držali dalj časa, prav tako raje uporabljajo ARM. Ti posojilojemalci običajno stavijo na znižanje obrestnih mer v prihodnosti. Če obrestne mere padajo, se obresti posojilojemalca sčasoma zmanjšajo.

Prednosti in slabosti hipoteke s fiksno obrestno mero

Obstajajo različne tveganja tako za posojilojemalce kot za posojilojemalce pri hipotekarnih posojilih s fiksno obrestno mero. Ta tveganja so običajno osredotočena na obrestno okolje. Ko se obrestne mere zvišajo, bo hipoteka s fiksno obrestno mero imela manjše tveganje za posojilojemalca in večje tveganje za posojilojemalca.

Posojilojemalci si običajno prizadevajo znižati obrestne mere, da sčasoma prihranijo denar. Ko se obrestne mere zvišajo, posojilojemalec ohrani nižje plačilo v primerjavi s trenutnimi tržnimi razmerami. Posojilna banka pa na podlagi prevladujočih višjih obrestnih mer ne zasluži toliko, kot bi lahko; prej omenjeno dobiček od izdaje hipotekarnih posojil s fiksno obrestno mero, ki bi lahko sčasoma zaslužile višje obresti v scenariju s spremenljivo obrestno mero.

Na trgu z znižujočimi se obrestnimi merami je ravno obratno. Posojilojemalci za hipoteko plačujejo več, kot določajo trenutni tržni pogoji. Posojilodajalci s svojimi hipotekami s fiksno obrestno mero ustvarjajo višji dobiček, kot bi ga, če bi v trenutnem okolju izdajali hipoteke s fiksno obrestno mero.

Seveda lahko posojilojemalci refinancirajo svoje hipoteke s fiksno obrestno mero po prevladujočih obrestnih merah, če so te nižje, vendar morajo za to plačati znatne pristojbine.