Напор да се захтева образовање о финансијској писмености

Основне финансијске вештине које су одраслима Американцима потребне да би успеле у животу не уче се често у учионици. За многе људе не постоје планови лекција и минимални стандарди финансијска писменост. Они су само послати у свет препун могућности да се задуже. У најбољем случају, њихов финансијски осећај може произаћи из лекција које су пренели чланови породице (понекад на тежи начин), анегдота од пријатеља и повремене Гоогле претраге.

Кључне Такеаваис

- Основне финансијске вештине се обично не уче у учионицама у Сједињеним Државама.

- Недостатак финансијског образовања довео је до тога да Американци немају адекватну штедњу у домаћинству и пензији и висок ниво дуга по кредитним картицама и студентским кредитима.

- Од 2020. године, 21 држава сада захтијева да средње школе предају финансијску писменост, а 25 држава захтијева средњу економску струку.

- Истраживање читалаца Инвестопедиа показало је да је највеће интересовање за теме везане за кредите и дугове у државама у којима људи имају највеће финансијске тешкоће.

Американци једва пролазе

Ако би се оцењивале словне оцене због финансијске писмености, Сједињене Државе би у најбољем случају добиле Ц+. Глобално, нација је од 2014. године заузела 14. место у свету по основним финансијским вештинама, са само 57% одрасли који се сматрају финансијски писменим, према Стандард & Поор'с Глобал Финанциал Литераци Анкета. Стопа финансијске писмености у Аустралији, Канади, Данској, Финској, Немачкој, Израелу, Холандији, Новом Зеланду, Норвешкој, Шведској и Великој Британији износила је 61% или више. У међувремену, од 2016. САД су биле међу првих 10 по највећем дугу по глави становника.

Добро је документовано да је а недостатак финансијског образовања може довести до озбиљних проблема са новцем низ пут, а многи се врте на ивици.

- Од 2017. скоро 40% одраслих у САД -у није имало довољно уштеђевине да покрије хитни случај од 400 долара.

- Од 2020. године медијана пензиона штедња за Американце између 55 и 64 године износила је 134.000 долара, што обезбеђује годишњи износ приход од око 7.500 УСД годишње (око 625 УСД месечно) за мушкарце и 6.975 УСД за жене (око 581 УСД по месец дана).

- Од 2020. године, просечно стање кредитне картице домаћинства за оне који из месеца у месец носе дуг износило је 5.315 долара, што је био значајан пад у односу на 2019. годину од 6.194 долара, што је први пад од 2011. године.

- Од 2020. године укупан дуг студентског кредита износио је 1,71 трилион долара, више него двоструко у односу на деценију раније. Просек за 2020. износио је 39 361 УСД по зајмопримцу.

Недостатак образовања

То није само миленијумски проблем. Циклус дуга започиње у младости за већину Американаца, подстичући и хранећи њихово ослањање на студентске кредите и кредитне картице. Лоше вештине управљања новцем доносе одлуке донете у журби, очају и анксиозности, што доводи до већег дуга, стварајући више одлука изазваних стресом итд.

Умјесто подучавања вјештинама које би могле спријечити - или барем ублажити - лоше новчане навике, неки факултети поздрављају компаније са кредитним картицама на њиховом терену. Они су више него нестрпљиви да пријаве 18-годишњака на рачун високих камата.

Ко се брине да разуме како функционишу каматне стопе? Како управљати дугом? Колико дуго треба да се отплати рачун кредитне картице ако изврше само минималне уплате? Не компанија за издавање кредитних картица. Не школа. Већина студената дипломира с више дуга него што могу поднијети и с најмање једном кредитном картицом.

Увођење финансијске писмености у закон

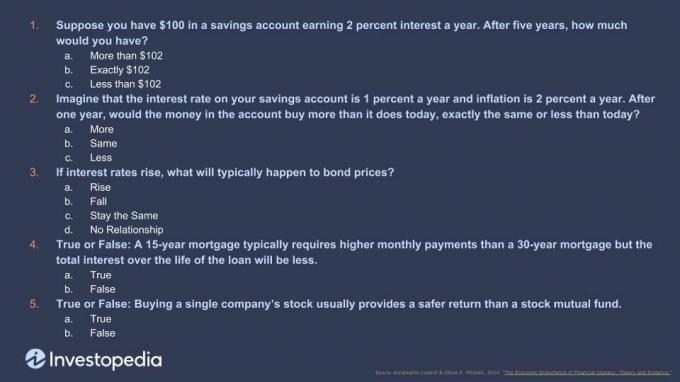

Сваких неколико година, Регулаторно тело за финансијску индустрију (ФИНРА) издаје тест од пет питања у оквиру своје Националне студије финансијских способности, која мери знање потрошача о каматама, повећању, инфлацији, диверзификацији и ценама обвезница. На најновијем тесту, само 34% испитаника је положило тачно пет питања, што сугерише да су основни економски и финансијски принципи који подупиру ове проблеме широко распрострањени.

Можда би, уважавајући ситуацију, финансијска неписменост, или барем недостатак образовања који то омогућава, ускоро могли бити против закона, барем у делови САД -а У Северној Каролини 2019. законодавци су усвојили закон који од средњошколаца захтева да похађају курс финансијске писмености пре него што дипломирани. Хоусе Билл 924 створио је курс о економији и личним финансијама (ЕПФ) за пружање основних инструкција 23 економска начела, укључујући како управљати кредитном картицом, основе позајмљивања новца и како доћи до а хипотека.

Северна Каролина је једна од 21 државе која захтева финансијску писменост у средњој школи од 2020. Укупно 25 држава захтева економску класу. Ови напори долазе зато што су Американци нагомилали рекордан износ дуга по кредитним картицама и студентским зајмовима, од чега велики део дугују млади од 18 до 35 година. Ово често доводи до исцрпљујућег циклуса прекомерне потрошње и мале, ако уопште има уштеде или улагања. Као резултат тога, према истраживању индекса модерног богатства Цхарлеса Сцхваба за 2019. годину, 59% Американаца живи од плате до плате. Захваљујући економској кризи 2020. године, овај број се повећао на 63% који постоје само једну нужду далеко од финансијске катастрофе.

Шта Американци читају на Инвестопедији

Погледали смо наше податке од 11 милиона америчких читалаца месечно да видимо које су државе тражиле које теме о личним финансијама и како то у поређењу са њиховим просечним односом прихода између дуга и домаћинства-као и са тим да ли се те државе залажу за финансијску писменост или не захтеви. Ево шта смо пронашли:

Југоисточни, југозападни и стеновити региони

Ово су три области које имају највеће финансијске тешкоће. У југоисточном региону земље, државе попут Мериленда, Вирџиније, Северне Каролине, Јужне Каролине и Флориде имају високу однос дуга и прихода, а становници југоистока били су најактивнији тражиоци информација о управљању својим финансијама. Најчешћи појмови и теме које су тражили укључивали су управљање кредитом, изградњу кредита и кредите и хипотеке, проверавајући их 42% чешће него у остатку земље.

У југозападним и стеновитим регионима земље, државе попут Новог Мексика, Колорада, Аризоне, Утаха и Неваде такође имају високе однос дуга и прихода, а наши читаоци су се такође усредсредили на приче везане за кредите и хипотекарне услове, последње у Утах.

И југоисточни и стеновити регион показали су велико интересовање за теме „Како се извући из дуга“ и „Како уштедети више“, сугеришући да људи покушавају да затворе рупе у сопственим финансијама образовање. Добро је видети да многе државе у ове три регије, попут Северне Каролине, чине неки облик образовања о финансијској писмености обавезним у средњим школама.

Североисток и средњи запад

Североисточне државе као што су Нев Иорк, Пеннсилваниа, Нев Јерсеи, Рходе Исланд, Массацхусеттс и Вермонт и Мидвестерн државе као што су Охио, Западна Вирџинија, Кентаки, Индијана, Мичиген, Илиноис, Висконсин, Ајова и Мисури, сви имају низак дуг према приходу односима. Читаоци у овим регионима, који су генерално финансијски сигурни, били су више заинтересовани за пензионисање и банковне теме и далеко ређе су тражили приче у вези са кредитом или дугом.

Доња граница

У нацији у којој филмови попут Вук са Вол Стрита и ТВ емисије као што су Милијарде који доминирају поп културом, често смо изненађени колико читалаца долази у Инвестопедиа ради информација о најосновнијим финансијским концептима. Упити за теме попут „Шта су акције?“ "Која је важност кредитне оцене?" и „Како да почнем улагање? " воде до неких од наших најпопуларнијих чланака, чак и међу читалаштвом које се протеже од 18 до 80 и више година стар.

Већина Американаца не добијају потребно финансијско образовање и остављени су да креирају „уради сам“ скуп савета и трикова за управљање новцем. Када дођу до финансијских проблема, недостатак знања чини рад кроз и из њега још тежим. Посматрамо ефекте овог дефицита финансијске писмености који се манифестују кроз отицање дуг који наставља да притеже милионе Американаца, од којих многи долазе код нас помоћ.

Наравно, средња школа не би требала бити једино мјесто на којем учимо финансијску писменост. Али то је добро место за почетак.